2014-02-05

2014-02-05 541

541В традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом, основное внимание фокусируется именно на кайзен-костинг, и наоборот, в инновационных отраслях с коротким жизненным циклом производимых продуктов, на первое место выдвигается таргет-костинг.

Таким образом, идея таргет-костинг довольно проста: производить только те инновацинные продукты, расчётная себестоимость которых не превышает целевую себестоимость. Если же разрыв между этими двумя величинами сохранился, невзирая на все усилия, следует, очевидно, отказаться от проекта. Вот тут и возникает вопрос: а что делать, если расчётная себестоимость лишь ненамного выше целевой себестоимости? Начинать производство или не начинать?

Как правило, наличие небольшой разницы (в пределах 3-5%) между расчётной и целевой себестоимостью не является препятствием для принятия решения о производстве. На японских предприятиях возникшая «щель» успешно закрывается с помощью кайзен на стадии производства.

Для наглядности рассмотрим – сначала в теоретической модели – влияние систем таргет- и кайзен-костинг на кривые затрат и цен (рис. 2).

Рис. 2. Влияние систем таргет- и кайзен-костинг на кривые затрат и цен.

Когда производство модели поколения t достигает точки наименьшей возможной себестоимости, наступает время для выведения на рынок модели нового поколения t+1. Целевая себестоимость новой модели будет существенно снижена с помощью системы таргет-костинг ещё на стадии проектирования и разработки, а затем – уже на стадии производства – будет постепенно, маленькими шажками, снижаться в соответствии с так называемой кайзен-задачей. Жизненный цикл (ЖЦ) модели поколения t+1 закончится тогда, когда будет достигнута точка минимальной себестоимости, после которой себестоимость может только повышаться. Далее весь процесс повторится, только уже для следующей модели поколения t+2 и т.д.

Как видим, последовательное «подключение» таргет- и кайзен-костинг к механизму снижения себестоимости позволяет получить именно тот суммарный эффект, который необходим для достижения целевой себестоимости, закрепления нормативных значений затрат и их поддержки (контроля) на стадии производтва.

Кайзен-задача: вода и камень точит

Упомянутая выше разница между расчётной (после завершения проектирования) и целевой себестоимостями продукта является отправной точкой для определения кайзен-задачи, то есть целевого снижения отдельных статей затрат и себестоимости в целом в процессе производства. Кайзен-задача – понятие довольно общее; конкретнее она может подразделяться на задачи как для отдельных заводов, так и для более мелких подразделений (цехов, сборочных линий и т.д.).

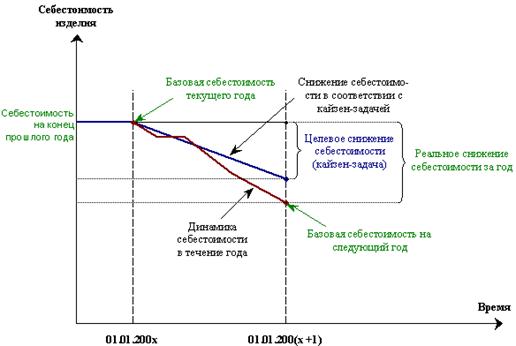

Сотрудники японских компаний стремятся, чтобы достигнутый вследствие снижения себестоимости результат (рис. 3) был равен или превышал обозначенные в кайзен-задаче целевые показатели, что является основанием для дополнительного – и довольно существенного – вознаграждения.

Рис. 3. Механизм снижения себестоимости в соответствии с кайзен-задачей.

Постановка и выполнение кайзен-задачи – довольно длительный процесс, тесно связанный с процессом бизнес-планирования в корпорации и её подразделениях.

Например, производители запасных частей к автомобилям каждый год изучают и пересматривают среднесрочные (3-5 лет) бизнес-планы и планы прибыли на следующий год. Эта процедура выполянется плановым отделом, которому активно помогает отдел управления затратами. В декабре, после получения годовых планов производства от своего клиента (автомобильной компании), производители запчастей начинают формировать свой собственный годовой бюджет. Довольно часто планы производства требуют весьма тщательного изучения и неоднократно пересматриваются.

Когда окончательный вариант плана производства клиента согласован и утверждён, отдел продаж компании – производителя запчастей разрабатывает план производства для своей фирмы, в соответствии с которым далее каждый отдел калькулирует собственные плановые затраты. Например, если технический отдел собирается приобрести в следующем году новое оборудование, он должен оценить затраты, связанные с такой покупкой, в т.ч. затраты на амортизацию оборудования, и отобразить их в рабочей калькуляции.

Калькуляции, составленные всеми отделами компании, должны быть завершены за два-три месяца до начала следующего отчётного года, который для японских компаний обычно начинается 1-го апреля. Дальше отделом управления затратами оцениваются общие плановые затраты и составляется проектированный отчёт о прибылях и убытках. Показатели этого отчёта сравниваются с показателем целевой прибыли в среднесрочном плане прибыли, после чего определяется разница между этими показателями, которая и становится основой кайзен-задачи на следующий год.

Значения целевого снижения затрат, которые в совокупности и составляют кайзен-задачу, определяются по целому списку статей затрат (в основном переменных), таких как прямые материальные затраты, прямые затраты на оплату труда (почасовая оплата) и т.д. Постоянные же затраты группируются отдельно по каждому подразделению фирмы, после чего на основании показателей кайзен-задачи и бюджетов постоянных затрат составляется годовой бюджет.

[1] Hiromoto, T. (1988), "Another hidden-Japanese Management Accounting", Harvard Business Review, July-August, pp. 4-7.

[2] Imai, Maasaki (1986), “Kaizen: The Key to Japan's Competitive Success”, MacGraw-Hill, New York.

Если в двух словах, то причина развития деформирующего остеоартроза кроется в несоответствии между механической нагрузкой на сустав и возможностями хряща сопротивляться этой нагрузке. В итоге возникает дегенерация и деструкция суставного хряща.

Факторы, способствующие развитию остеоартроза:

1. Хроническая микротравматизация хряща и перегрузка суставов:

o Активные занятия спортом или особенности труда с перегрузкой отдельных групп мышц и суставов (например, повреждение плечевого сустава у дальнобойщиков или проектировщиков).

o Невропатии (например, при сахарном диабете). Нормальное функционирование сустава зависит от тонуса околосуставных мышц. Нарушение проприоцептивнойимпульсации приводит к снижению мышечного тонуса, в результате увеличиваются нагрузки на сустав и возникает деформирующий остеоартроз.

o Ожирение. Деформирующийостеоартроз коленных суставов имеет наибольшую корреляцию с лишним весом.

2. Врождённые или приобретённые дефекты опорно-двигательного аппарата:

o Дисплазия (в основном это дисплазия тазобедренного сустава) — плохое развитие суставных поверхностей, отсутствие правильной опоры, нарушение микроциркуляции, подвывихи, дистрофические изменения хряща.

o Травмы и хирургические вмешательства на суставах (например, удаление мениска).

o Воспаление — артриты. Единственный инфекционный артрит, который не даёт деструкции — гонорейный артрит.

o Нарушения метаболизма: подагра, гемохроматоз, болезнь Уилсона.

3. Возраст и наследственность:

o Возраст (возрастные изменения хряща) и менопауза.

o Генетические факторы: мутация гена коллагена типа II (синдром Стиклера), наследственная патология костей и суставов, этническая принадлежность (негры).

o Наследственная предрасположенность (узелки Гебердена встречаются в 2 раза чаще у матерей и в 3 раза чаще у сестёр больного остеоартрозом).