2014-02-05

2014-02-05 3663

3663Классификация затрат для контроля и регулирования деятельности центров ответственности

а) по характеру регулируемости затрат: регулируемые затраты – это затраты, величина которых устанавливается руководителем центра ответственности и их уровень находится в значительной степени в сфере влияния управленческого персонала. Нерегулируемые затраты – это затраты, которые не поддаются управленческому воздействию в разрезе данного центра ответственности.

б) по характеру контролируемости затрат: Контролируемые затраты — это затраты, которые поддаются контролю на основании смет и бюджетов на данном уровне управленческого воздействия. Неконтролируемые затраты – это затраты, которые не зависят от субъектов управления на данном уровне управленческого контроля.

6.1. Хозяйственный риск (сущность и природа)

В 20-е годы принимается ряд законодательных актов, которые определяют содержание понятия «Нормативный производственно-хозяйственный риск» применительно к производственной деятельности. Уже в середине 30-х годов категория «риска» была объявлена «буржуазным понятием», чужеродным новому социально-экономическому строю.

Опыт развития многих стран показывает, что игнорирование или недооценка экономического риска при разработке тактики и стратегии экономической политики, при принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой.

Об экономическом риске, в частности, можно говорить применительно к процессам принятия решения в условиях неопределенности. В этом случае риск предстает в виде совокупности вероятных экономических, политических, нравственных и других положительных и неблагоприятных последствий, которые могут наступить при реализации выбранных решений.

Кроме того, риск является атрибутом, то есть неотъемлемым свойством, новаторской, инновационной экономической деятельности. Для того чтобы охарактеризовать его в этом качестве, рассмотрим, что представляет собой понятие «ситуация риска». Каждый человек в повседневной производственной, экономической деятельности постоянно встречается с ситуациями, которые не имеют однозначного исхода (решения), но обязательно требуют выбора одного из нескольких вариантов, обладающих различными вероятностями осуществления.

Осознание содержания ситуации риска позволяет человеку снять, разрешить ее путем выбора и реализации одной из имеющихся альтернатив, то есть путем совершения рискованного действия. Этот процесс находит свое выражение в понятии «риск», которое предстает моделью «снятия неопределенности».

Риск — это опасность неудачи, непредвиденных потерь в условиях неопределенности экономической ситуации. В директивно-плановой, командно-административной экономике экономическая обстановка формируется сверху в приказном порядке в виде набора правил и норм. Жесткая система централизованных установок и предписаний сковывала инициативу, подавляла предприимчивость, но позволяла действовать в детерминированных, заданных заранее условиях.

Движение к рынку есть, прежде всего, дорога к экономической свободе. Исчезает действие директивных планов, принудительное распределение ресурсов, фиксированных цен. Это создает свободу для выбора решений, повышения прибыли одних и ущерба других. Переход к рынку означает попадание в зону хозяйственного риска. Задача предпринимателя — не заходить за допустимые пределы риска, не избегать риска, а предвидеть его, стремиться снизить до возможно низкого уровня.

Предпринимательский риск усугубляется следующими обстоятельствами:

— нечеткостью и непрерывной изменчивостью законодательных и нормативных актов, регулирующих экономическую деятельность;

— необязательностью и безответственностью хозяйствующих субъектов всех видов и уровней;

— разрывом экономических связей между бывшими республиками и регионами, неустойчивой политической обстановкой.

В нашей стране есть опыт определения степени риска в страховой деятельности, но он не применим в производственном предпринимательстве, так как в страховом деле предпринимателя интересует компенсация риска, а не предотвращение ущерба, предотвращение потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов.

Существует количественная мера риска, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении- риск определяется величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) измерении, если ущерб поддается такому измерению.

В относительном выражении - риск определяется как величина возможных потерь, за которую принимается либо имущественное состояние предпринимателя, либо общие затраты, либо ожидаемый доход.

Применительно к предприятию в качестве базы для определения относительной величины риска целесообразно принимать стоимость основных фондов и оборотных средств, намечаемые суммарные затраты (текущие и единовременные), расчетную прибыль (доход). Снижение базовых величин происходит в результате потерь.

Предпринимательские потери — это случайное снижение предпринимательской прибыли. Величина таких потерь и характеризует степень риска.

Понимание сущности экономического риска связано с выяснением функций, которые он выполняет при осуществлении хозяйственной деятельности в условиях неопределенности.

К числу таких функций относятся:

1Регулятивная функция имеет противоречивый характер и может выступать в двух формах — конструктивной и деструктивной.

- конструктивность проявляется в том, что риск при осуществлении экономических задач выполняет роль своеобразного катализатора, ибо ему присущи активность, устремленность в будущее, поиск новаторских решений. - деструктивность проявляется в том, что принятие и реализация решений с необоснованным риском ведут к волюнтаризму, авантюризму. В этом случае риск выступает в качестве дестабилизирующего фактора и представляет собой сомнительное предприятие.

2 Защитная функция риска имеет также два аспекта:

- историко-генетический - уже на ранних этапах развития цивилизации люди стихийно искали средства и формы защиты от возможных нежелательных последствий. Например, создание специальных запасных резервов на случай неурожая или военной осады города.

В настоящее время такая предусмотрительность проявляется в форме создания и функционирования фондов риска, которые способствуют стабилизации экономической, хозяйственной и производственной деятельности.

Стабильность обеспечивается и благодаря механизму перераспределения риска: государство полностью или частично возмещает сельскохозяйственным предприятиям ущерб от засухи, урагана или наводнения за счет специальных резервов или накоплений от доходов в других отраслях народного хозяйства.

Существенно, что фонды риска активно способствуют формированию «риск-тейкеров», то есть людей, действующих и мыслящих незаурядно, дерзко, творчески, рискованно, но расчетливо.

- социально-правовой аспект - состоит в обеспечении права новатора на риск. Инициативным, предприимчивым людям нужна защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание работника, пошедшего на этот риск.

Практическая реализация защитной функции связана с внедрением в уголовное, хозяйственное и трудовое законодательство категории правомерного риска

Дальнейшая характеристика сущности и функций экономического риска связана с анализом его разновидностей. Один из возможных критериев выделения разновидностей риска сопряжен с уровнем решения управленческих, экономических и производственных программ, осуществляемых на различных уровнях народного хозяйства.

В этой связи выделяют:

- народнохозяйственный риск- разработка и реализация стратегических задач. Его субъектами являются учреждения, представляющие высшие органы государственной и партийной власти. Народнохозяйственный риск возникает при формировании стратегии развития экономики, основной концепции экономических преобразований, выборе и осуществлении альтернатив, обеспечивающих создание соответствующей структуры экономики.

– локальный риск — риск на промежуточных уровнях управления и хозяйствования — сопряжена с осуществлением частных, более конкретных задач и имеет свою специфику на уровне отраслевом, межотраслевом, региональном, на предприятии или его структурных подразделениях.

Среди последних решений, сопряженных с народнохозяйственным риском, особое место занимает выбор, ориентированный на поступательное движение в направлении рынка и развития кооперативного хозяйствования.

Враждебное отношение общественного мнения к рыночной экономике, к появлению частной собственности, кооперативам, происходящее под воздействием нарастающего дефицита на товары массового спроса и многие виды услуг, связанные с возрастанием цен на значительную часть товаров, обостряет вопрос о целесообразности создания в нашей стране рыночного механизма и развития кооперативной формы собственности.

Говоря об отрицательных последствиях создания рыночной экономики и развития кооперации, нельзя не видеть как реальные, так и вероятные благоприятные последствия этих процессов. К ним относится возможность насыщения внутреннего рынка товарами, что должно способствовать уменьшению социальной напряженности. Рынок способен стабилизировать денежное обращение, сократить многомиллиардные государственные дотации, сократить дефицит госбюджета, приостановить рост государственного долга, решить проблему соединения собственности и работника, поскольку большинство предприятий переходят в акционерную, кооперативную или частную собственность. Существенно, что рынок позволяет формировать столь дефицитный для сегодняшней экономики конкурентный способ поведения, ориентировать производство, прежде всего на удовлетворение потребности людей, а не на пресловутый вал или «объемы ради объемов». Рынок и кооперация способствуют также возрождению у работников чувства хозяина, инициативы, предприимчивости, самостоятельности, то есть тех качеств, которые были растеряны в нашей стране за долгие годы господства административно-командной системы.

Компетентное использование таких методов регулирования рынка, как налоговая и таможенная системы, амортизационная и процентная банковская политика, принятие антиинфляционных мер, обеспечение конвертируемости рубля, может положительно ответить на вопрос о целесообразности внедрения рыночной экономики.

Развитие рыночных отношений, возникновение частной собственности порождают такое явление, как риск банкротства.

Таким образом выделяют следующие виды риска в деятельности предприятия:

- производственный риск, связанный с производством продукции (товаров, услуг), с осуществлением любых видов производственной деятельности. Среди главных причин возникновения производственного риска — возможное снижение предполагаемых объемов производства, рост материальных и других затрат, уплата повышенных отчислений и налогов;

- коммерческий риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предприятием. Причины коммерческого риска: снижение объема реализации вследствие изменения конъюнктуры, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, повышение издержек обращения;

- финансовый риск — это риск, возникающий в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности предприятия измеряется чаще всего соотношением величины заемных средств к величине собственных средств. Чем выше это соотношение, тем в большей степени предприятие зависит в своей деятельности от кредиторов. Тем больше и финансовый риск, ибо прекращение кредитования или ужесточение условий кредита может повлечь за собой остановку производства.

6.2. Виды потерь и факторы риска

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Чтобы оценить вероятность тех или иных потерь, спрогнозировать возможный ущерб, обусловленный развитием событий по нерасчетному варианту, следует прежде всего знать все виды потерь, связанных с предпринимательством, и уметь исчислить их или измерить как вероятные прогнозные величины.

Потери, которые могут иметь место в предпринимательской деятельности и оцениваются величиной и вероятностью их появления, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях материальных объектов в виде зданий, сооружений, оборудования, имущества, продукции, товаров, материалов, сырья, энергии. Наиболее естественно измерять материальные потери в физических единицах массы, объема, площади, длины или в штуках, в объектах.

Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать, к примеру, килограммы и метры. Поэтому практически неизбежно исчисление потерь в стоимостном выражении в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса.

Для достаточно значительного количества материальных ресурсов в виде объектов, продукции, товаров, стоимость которых заранее известна, оценивание потерь можно осуществлять сразу же в денежном выражении.

Имея оценки вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, можно свести их воедино, соблюдая при этом правила действий со случайными величинами и их вероятностями.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери имеют место при наличии прямого денежного ущерба, связанного с перерасходом денег, непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, утерей денежных средств и ценных бумаг. Одновременно финансовые потери проявляются при недополучении или неполучении денег из тех источников, откуда они должны были быть получены, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемую продукцию, товары, услуги. Особые виды денежного ущерба возникают в связи с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный и местный бюджеты. Наряду с окончательными, безвозвратными, могут иметь место временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени имеют место, когда процесс предпринимательской деятельности идет медленнее, чем было намечено, с запаздыванием. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах затяжки в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в случае нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других событий, имеющих неблагоприятные социальные и морально-психологические последствия. Чаще всего специальные виды потерь крайне трудно определить в количественном и тем более в стоимостном выражении.

Естественно, что для каждого вида потерь исходную оценку возможности их возникновения и величины следует производить на отрезке определенной временной продолжительности, охватывающем месяц, год, срок осуществления предпринимательства или другой характерный период.

При проведении комплексного анализа вероятных потерь на предмет оценки риска важно обозреть все возможное поле ущерба, чтобы не оставить без внимания источники риска. Но не менее важно выявить, какие источники являются превалирующими.

Анализируя перечисленные выше виды потерь, необходимо разделять вероятные потери на определяющие и побочные исходя из самой общей оценки их величины.

К случайным потерям следует отнести потери, вызванные воздействием непредвиденных политических факторов. Такие потери обусловливают политический риск. Они появляются в форме неожиданного, зависящего от политических соображений и событий изменения условий экономической, хозяйственной деятельности, создающих неблагоприятный для предпринимателя фон и тем самым способных привести к повышенным затратам ресурсов и потере прибыли. Типичные источники такого риска — увеличение налоговых ставок, введение принудительных отчислений, изменение договорных условий, трансформация форм и отношений собственности, отчуждение имущества и денежных средств по политическим мотивам.

Величину возможных потерь и определяемую ими степень риска в этом случае очень трудно предвидеть.

Довольно близко по мере непредвиденности стоят потери, обусловленные стихийными бедствиями, приводящими к, потере экономических ресурсов.

Весьма специфичны возможные потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих расчет выручки, прибыли, дохода. Если в результате действия этих факторов величины ожидаемых расчетных значений прибыли, дохода, выручки от предпринимательского проекта будут завышены, а реально полученные результаты окажутся ниже, то разница поневоле воспринимается как потери.

Особое место занимают потери предпринимателя, обусловленные недобросовестностью или несостоятельностью компаньонов. Риск оказаться обманутым в сделке или столкнуться с неплатежеспособностью должника, невозвратностью долга, к сожалению, достаточно велик.

Для производственного предпринимательства характерны следующие потери:

1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышения процента брака ведет к недополучению запланированной выручки. Вероятные потери (Д) в стоимостном выражении определяются следующим выражением:

Д = ОSЦ,

где О — вероятное суммарное уменьшение объема выпуска продукции;

Ц — цена, по которой реализуется единица объема.

2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным количеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой реформой приводит к вероятным потерям, определяемым по формуле:

Д = ЦSО,

где Ц — вероятное уменьшение цены единицы объема продукции;

О — общий объем намеченной к выпуску и реализации продукции.

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым зависимостью:

Д= Ml S Ц1 + М2 S Ц2 + …,

где М — вероятный перерасход материального ресурса;

Ц — цена единицы ресурса.

4. Другие повышенные издержки могут появиться из-за высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

5. Перерасход намеченной величины фонда оплаты труда ведет к потерям либо вследствие превышения намеченной численности, либо вследствие выплаты более высокого, чем планировалось, уровня заработной платы отдельным работникам.

6. Уплата повышенных отчислений и налогов может иметь место, если в процессе осуществления предпринимательского проекта ставки отчислений налогов изменятся в неблагоприятную для предпринимателя сторону.

Не следует забывать и о возможности потерь в виде штрафов, естественной убыли, а также потерь, обусловленных стихийными бедствиями, эпидемиями, хотя учесть такие потери расчетным путем не представляется возможным.

Все факторы, так или иначе влияющие на рост степени риска предприятия, можно условно разделить на объективные и субъективные.

К объективным факторам относятся факторы, не зависящие от самого предприятия: это инфляция, конкуренция, политические, экономические и экологические кризисы, отмена режима наибольшего благоприятствования и т.д.

К субъективным факторам относятся факторы, непосредственно зависящие от данного предприятия: это производственный потенциал, техническое оснащение, организация труда и уровень его производительности, состояние техники безопасности, выбор типа договора с заказчиком.

6.3. Показатели риска и методы его оценки

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Таким образом, строго говоря, при обстоятельной всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, критериям, величинам, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. С этой целью первоначально выделим определенные области, или зоны, риска в зависимости от величины потерь. Схематически эти зоны изображены ниже:

|  | | | ||||

безрисковая зона зона зона

зона допустимого критического катастрофи-

риска риска ческого

риска

расчетная величина

прибыль возможных

потерь

расчетная

выручка

имущественное

состояние

предпринимателя

Рис. Схема зон риска

Область, в которой потери не ожидаются, называется безрисковой областью, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, то есть потери есть, но они меньше ожидаемой прибыли. Границы зоны допустимого риска соответствуют уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующая, более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе могут привести к невозмещенной утере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассматривать еще более устрашающий, катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству, полному крушению предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить (вне зависимости от имущественного или денежного ущерба) риск, связанный с прямой опасностью для жизни людей или с возникновением экологических катастроф.

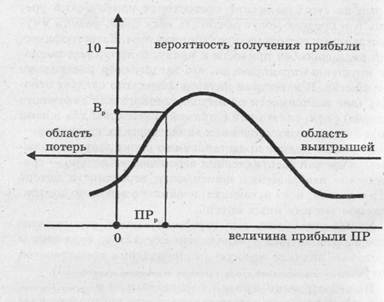

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потерь — графическое изображение зависимости вероятности потерь от их уровня, показывающая, насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли.

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения:

1. Наиболее вероятно получение прибыли, равной расчетной величине (ПРр). Вероятность (Вр) получения такой прибыли максимальная, соответственно значение (ПРр) можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем меньше, чем больше такая прибыль отличается от расчетной, то есть значения веро- ятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерей прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПР. Если реальная прибыль равна ПР, то ПР = ПРр - ПРр

2. Потерей прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПР. Если реальная прибыль равна ПР, то ПР = ПРр - ПРр

3. Вероятность исключительно больших, теоретически бесконечных потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но перестроенная в другой системе координат:

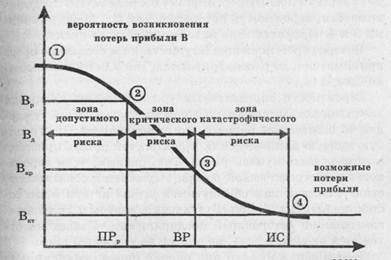

Рис.. Типичная кривая распределения вероятностей определенного уровня потерь прибыли

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Точка 1 (ДПР = О, В = ВР) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, заведомо меньше единицы.

Точка 2 (ДПР = ПРр, В = В) характеризуется величиной возможных потерь, равной ожидаемой прибыли, то есть полной потерей прибыли, вероятность которой равна Вд. Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Точка 3 (ДПР = ВР, В = Вкр) соответствует -величине потерь, равной расчетной выручке ВР, вероятность таких потерь Вкр. Точки 2 и 3 определяют границы зоны критического риска.

Точка 4 (ДПР = ИС, В = Вкр) характеризуется потерями, равными преимущественному состоянию ИС предпринимателя, вероятность которых равна Вкт. Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости. Построенную кривую распределения вероятностей потерь прибыли можно назвать кривой риска. Так, скажем, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий осторожный предприниматель заведомо откажется от такого дела, не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить характерные точки — вероятность нулевых потерь, наиболее вероятный уровень.риска и вероятности допустимой критической, катастрофической потери — задачу оценки можно считать успешно решенной. Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти с открытыми глазами на обоснованный риск.

Отметим, что предпринимателю, оценивающему риск, больше свойственен не «точечный», а «интервальный» подход. Ему важно знать не только, что вероятность потерять 1 млн руб. в намеченной сделке составляет, скажем 0,1% или 10%. Он будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах (в интервале, например, от 1 до 1,5 млн руб.).

Наличие кривой вероятности потерь позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

Таким образом, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы в установлении зон и показателей допустимого, критического и катастрофического риска.

Рассмотрим в этом свете способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистического способ- состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь. Если статистический массив достаточно богат и представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Экспертный способ - известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов. Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок, вероятностей возникновения определенного уровня потерь в четырех характерных точках, то есть установить экспертным образом показатели наиболее вероятных, допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности. По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь.

Расчетно-аналитические методы -построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируются на теоретических представлениях.

Кроме предложенных методов определения степени риска, в практике деятельности предпринимателей часто используются следующие способы оценки риска.

1. В ряде случаев мера риска (как степень ожидаемой неудачи при неуспехе в процессе достижения цели) определяется через соотношение вероятности неуспеха и степени неблагоприятных последствий, которые могут наступить в этом случае.

2. Степень риска иногда определяется как произведение ожидаемого ущерба на вероятность того, что ущерб произойдет. В связи с установлением взаимосвязи между величиной риска выбираемого решения, а также возможным ущербом, наносимым этим решением и очевидностью, с которой ущерб причиняется, предполагается, что наилучшим является решение с минимальным риском. Другими словами, подвергаясь минимальному риску, человек в данной ситуации поступает оптимально. Для выбора решения с минимальным риском предлагается использовать функцию риска:

Н = Ар1 + (А + В)р2,

где Н — риск;

А и В — ущерб от выбираемых решений;

Р1, Р2 — степень уверенности, что произойдут ошибки при принятии этих решений.

3. Определенный интерес для выяснения степени экономического риска (как вероятности технического и коммерческого успеха) представляет собой подход, предложенный американскими экономистами при оценке технических нововведений. Ценным в нем является стремление учесть вероятностный характер ожидаемого результата в условиях неопределенности, все затраты и весь ожидаемый эффект. Речь идет о формуле, которую некоторые американские компании используют для определения эффективности реализации нововведений:

П*С*Т*Рт*Рж

Э = -----------------------,

Е3

где Э — эффективность реализации нововведений;

П — ежегодный объем продажи нового изделия;

Т — жизненный цикл новшества (предполагаемый срок

производства нового изделия или период от его освоения

до снятия с производства);

Рт — вероятность технического успеха (возможность практического претворения исследовательских идей в новой усовершенствованной продукции);

Рк — вероятность коммерческого успеха (возможность сбыта новой продукции на рынке и получение ожидаемых прибылей);

Е3 — сумма затрат на реализацию, включающая затраты на разработку, освоение производства и текущие производственные затраты.

Вероятность технического и коммерческого успеха, то есть учет риска и оценка его степени, определяется в зависимости от характера продукции, которую предполагается получить в результате реализации и других факторов. Каждый из них может быть определен по таблице, помогающей вычислить вероятность успеха проектов.

4. В ряде случаев для определения степени риска и выбора оптимальных решений применяется методика «дерево решений». Она предполагает графическое построение различных вариантов, которые могут быть приняты. По «ветвям дерева» соотносят субъективные и объективные оценки данных событий (экспертные оценки, размеры потерь и доходов и т.д.). Следуя вдоль построенных «ветвей дерева», используя специальные методики расчета вероятностей, оценивают каждый вариант пути. Это позволяет достаточно обоснованно подойти к определению степени риска и выбору оптимального решения. Оптимальный вариант — это план действий, который при данных обстоятельствах дает наилучшие экономические и социальные результаты и учитывает наибольшую вероятность достижения цели и отклонения от нее.

Риск определяется как сумма ущерба, нанесенного вследствие неверного решения и расходов, связанных с реализацией данного решения.

6. Понятие «риск» используется иногда при осуществлении экстремального управления и создания при этом модели, наименьшим образом отличающейся от управленческого объекта. Для вычисления того, во что, с точки зрения конечной цели, обойдется неточность модели объекта, используется так называемый риск изучения — (Н). Потери, связанные с неточностью управления и вызванные неточностью заданных (к данному моменту) свойств объекта, обозначают «риском действия» — (Д). Сумма этих рисков (С) дает средние потери управления в настоящем и будущем:

С = Н + Д

Управление, минимизирующее эти потери, считается оптимальным.

6.4. Система управления экономическим риском

Поскольку экономическая, производственная деятельность часто связана с возможностью возникновения негативных последствий, неблагоприятных результатов, возникает потребность разработки методов и средств, уменьшающих вероятность их появления либо локализирующих отрицательные последствия. Подобного рода действия, если пользоваться терминологией зарубежных специалистов, могут быть названы системой «менеджмента риска» или «управления риском».

Это практическая деятельность экспертов, лиц, принимающих и реализующих решения по смягчению воздействия негативных последствий риска на управляемую систему. Концепция: выявление последствий этой деятельности экономических субъектов в ситуации риска, умение реагировать на возможные отрицательные последствия этой деятельности; разработка и осуществление мер, при помощи которых могут быть нейтрализованы или компенсированы вероятные негативные результаты предпринимаемых действий. Содержательная сторона менеджмента риска включает в себя следующие основные элементы.

1. Подготовительный этап управления риском предполагает сравнение характеристик и вероятностей риска, полученных в процессе процедуры анализа и оценки риска, для выявления альтернатив, в которых величина риска остается социально приемлемой, и установления на этой основе приоритетов, то есть выделения круга проблем и вопросов, требующих первоочередного внимания. Тем самым объективно возникает возможность ранжировать имеющиеся альтернативы по принципу приемлемости содержащегося в них риска: риск приемлем полностью, приемлем частично, неприемлем вообще.

2. На втором этапе осуществляются:

— выбор различных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Например, при принятии решения о выпуске продукции, потенциально опасной для здоровья людей (краски, лаки, растворители, аэрозоли и т.д.), используются ярлыки, надписи, наклейки предупредительного характера;

— разработка организационных и операционных процедур предупредительного характера, включающих в себя конкретные рекомендации действий для лиц, принимающих и реализующих рисковые решения в том случае, если возникли неблагоприятные последствия при осуществлении конкретной экономической задачи.

Один из вариантов, позволяющий своевременно реагировать на отрицательные последствия деятельности в ситуации риска, связан с созданием ситуационных планов. Эта процедура включает в себя следующие моменты: выявление основных факторов внешней среды и управляемой системы, влияющих на результаты деятельности в ситуации риска; установление масштабов возможного воздействия на процесс реализации решения и вероятности появления воздействия этих факторов; составление нормативного плана, который исходит из наиболее вероятного допущения. Он является главным компонентом всеобъемлющего плана.

Для каждого результируемого решения отбирается несколько ключевых допущений, и для каждого из них составляется автономный план, определяется порядок включения в общий ситуационный план.

Ситуационный план предписывает, что должен делать каждый человек в тот или иной момент и каких последствий следует ожидать в результате. Преимущество такого плана заключается в том, что лица, реализующие рисковые решения, получают возможность быстро действовать в неблагоприятных условиях, они более подготовлены к неожиданным и эффективным действиям. Тем самым ситуационные планы являются средством уменьшения неопределенности и оказывают положительное воздействие на деятельность субъектов в условиях риска.

3. Важным звеном системы менеджмента риска является разработка законов, постановлений, инструкций, обеспечивающих реализацию выбранной рисковой альтернативы. Кроме того, правовой элемент управления риском должен предусматривать меры по снижению риска экономических, политических, нравственных, экологических и Других потерь. И наконец, в нормативных актах должен быть отражен вопрос о том, когда и при каких условиях риск является оправданным, правомерным, а когда нет.

4. Эффективность системы управления риском зависит во многом от степени участия коллектива в выработке и принятии альтернативных решений и того, насколько полно и своевременно учитываются индивидуальное восприятие рисковых программ, психологическая подготовка к ним. Общая закономерность, отражающая сущность этого процесса, сводится к следующему: чем меньше степень вовлеченности человека в события, тем меньше он знает о последствиях своих решений, тем больше он склонен принимать решения с риском отрицательных результатов.

Приведем различные виды риска и способы охраны от него:

1. Риск, требующий страхования, и способы его уменьшения