2014-02-05

2014-02-05 705

705Гарантийные и компенсационные выплаты

(РФ – раздел VII ТК РФ; Украина – глава VII КЗоТ Украины)

Гарантии - средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Случаи предоставления работникам гарантий и компенсаций:

1) при направлении в служебные командировки;

2) при переезде на работу в другую местность;

3) при исполнении государственных или общественных обязанностей;

4) при совмещении работы с обучением;

5) при вынужденном прекращении работы не по вине работника;

6) при предоставлении ежегодного оплачиваемого отпуска;

7) в некоторых случаях прекращения трудового договора;

8) в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника;

9) в других случаях, предусмотренных ТК РФ и иными федеральными законами.

[1] Согласно Постановлению Президиума Верховного Суда РФ от 10.03.2010, не могут быть ниже МРОТ размеры тарифных ставок, окладов (должностных окладов), базовых окладов (базовых должностных окладов), базовых ставок з/п, определяющие месячную з/п работников, полностью отработавших за этот период норму РВ и выполнивших нормы труда (трудовые обязанности) в нормальных условиях труда.

[2] Ст. 5.27 КоАП РФ, ст. 41 КоАП Украины.

[3] ст. 145.1 УК РФ (ст. 175 УК Украины).

В настоящее время не существует однозначного понимания сущности риска. Обычно считается, что риск - потенциальная, численно измеримая возможность потери.

Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе управленческой деятельности неблагоприятных ситуаций и последствий, т.е. риск – вероятность возникновения потерь, убытков, непоступлений планируемых доходов, прибыли; риск - вероятность потери ценностей (финансовых, материальных товарных ресурсов) в результате деятельности, если обстановка и условия проведения деятельности будут меняться в направлении, отличном от предусмотренного планами и расчетами.

Рассмотрим понятие вероятности. Данный термин является фундаментальным для теории вероятностей и позволяет количественно сравнивать события по степени их возможности. Вероятностью события является определенное число, которое тем больше, чем более возможно событие [3]. Вероятность представляет собой возможность получения определенного результата. Очевидно, что более вероятным считается то событие, которое происходит чаще. Таким образом, в первую очередь понятие вероятности связано с опытным, практическим понятием частоты события. Например, частота возникновения некоторого уровня потерь в процессе реализации проекта может быть рассчитана по формуле:

f(A)=n(A)/n, (1.1)

где f – частота возникновения некоторого уровня потерь; n(А) – число случаев наступления этого уровня потерь; n – общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

Условия неопределенности, которые имеют место при любых видах предпринимательской деятельности, являются предметом исследования и объектом постоянного наблюдения экономистов самых различных профилей, а также специалистов других отраслей (юристов, социологов, политологов, психологов и т.п.). Такой комплексный подход к изучению данного явления (явления неопределенности в бизнесе) связан с тем, что хозяйственные субъекты в процессе своего функционирования испытывают зависимость от целого ряда факторов, которые можно подразделить на внешние и внутренние: - внешние факторы - законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов; - внутренние - компетентность персонала фирмы, ошибочность определения характеристик проекта и т.д.

Стратегические планы промышленных предприятий разрабатываются в расчете на некоторые фиксированные условия или, по крайней мере, на их более или менее предсказуемое развитие. Возможность отклонения от цели стратегического решения, т. е. несовпадение фактически полученного экономического результата с намеченным в момент принятия решений, принято характеризовать с помощью категории «риск».

Факторами риска являются предпосылки, увеличивающие вероятность или реальность наступления событий, которые, не входя в круг планируемых, потенциально могут осуществиться и в этом случае оказать отклоняющее воздействие на ход реализации стратегии предприятия. Результатом проявления фактора риска будет нежелательное развитие событий, последствия которого приведут к отклонению от поставленной стратегической цели предприятия, т. е. к ущербу. В число таких событий входят как те, которые можно было предвидеть, но нельзя точно указать момент наступления, так и те, которые предугадать не представлялось возможным.

Источники риска, т. е. причины реализации или наступления рисковых событий представляют собой объективные или субъективные действия или решения, влекущие за собой нежелательное развитие дальнейших событий, неблагоприятных для реализации некоторой стратегии предприятия.

При изучении рисков, возникающих в процессе деятельности любого предприятия, следует в первую очередь определить значимые факторы риска и источники риска.

Все возможные факторы хозяйственного риска модно разделить на две группы. К внешним для производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия. Внутренними факторами риска являются факторы, появление которых обусловлено или порождается деятельностью самого предприятия [6].

Промышленное предприятие постоянно подвергается опасности срыва или ухудшения деятельности в результате действия внешних для него факторов из-за возможного нарушения региональных, отраслевых и межотраслевых потоков, необходимых для его деятельности. Внешние типичные факторы риска можно подразделить на политические, социально-экономические, экологические и научно-технические [5], что показано на рис. 1.2.

Рис. 1. Классификация факторов риска промышленного предприятия

Внутренние факторы риска возникают непосредственно в сфере хозяйственной деятельности предприятия, которую принято разделять на промышленную и непромышленную. Непромышленная сторона деятельности предприятия в подавляющем большинстве случаев имеет социальную направленность, удовлетворение бытовых и культурных потребностей коллектива, обеспечение условий труда и т.п. Промышленная деятельность предприятия слагается из процессов производства, воспроизводства, обращения и управления. В свою очередь производственный процесс представляет собой совокупность взаимосвязанных основных, вспомогательных и обслуживающих процессов труда. В этих сферах возникают специфические факторы риска.

Так, к факторам риска можно отнести недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки оборудования вследствие неожиданного изменения параметров сырья или материалов или вследствие несоблюдений техники безопасности и т.п.

В сфере кадровых проблем возможно появление таких факторов риска, как неверная оценка необходимого периода подготовки и переподготовки кадров, отток квалифицированной рабочей силы, социальная неудовлетворенность коллектива и т.п.

Одна из первых классификацией рисков принадлежит Дж. М. Кейнсу.

В настоящее время существует множество классификаций рисков.

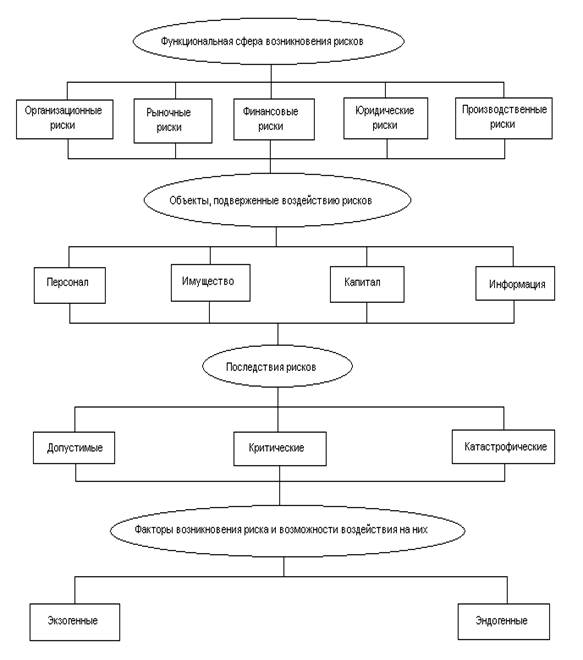

Рис. 1.3. Система классификации рисков

По сфере возникновения риски можно подразделить на: организационные, рыночные, юридические, производственные и финансовые риски

К организационным рискам относятся риски, связанные с ошибками менеджмента и сотрудников предприятия; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр. Рыночные риски связаны с нестабильностью экономической конъюнктуры. К ним относятся риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности; финансовые риски, связанные с денежными обязательствами субъектов рынка. Юридические риски представляют собой риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и т.п. Производственные риски связаны с нанесением ущерба окружающей среде (экологический риск), возникновением аварий, пожаров, поломок, нарушением функционирования объекта вследствие ошибок при проектировании и монтаже, и пр. Среди финансовых рисков можно выделить следующие виды рисков:

– кредитный риск, связанный с неисполнением обязательств (т.е. дефолта) в установленный срок;

– риск ликвидности как риск неспособности компании к оперативной мобилизации ресурсов для выполнения обязательств;

– операционный риск как риск потерь, вызванных неадекватными или ошибочными внутренними процессами, действиями персонала или систем, а также внешними факторами.

Объектами возникновения рисков являются:

– трудовой потенциал предприятия, который может быть измерен трудочасами, затратами на его оплату и производительностью, а также прочими параметрами, характеризующими персонал;

– имущество предприятия: здания, сооружения, оборудование, запасы сырья, материалов, готовой продукции;

– капитал, который может быть увеличен за счет получения прибыли или уменьшен за счет непредвиденных расходов и потерь;

– информация.

По последствиям принято разделять риски на три категории: допустимый, критический и катастрофический риски. Допустимый риск - это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли. Критический риск - это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект. Катастрофический риск - риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

По возможности воздействия на риски можно выделить: экзогенные (внешние) риски, лежащие вне области решений хозяйствующего субъекта. Он может лишь бороться с их последствиями, пытаясь уменьшить возникающие ущербы; эндогенные (внутренние) риски, находящиеся в области решений предпринимателя, поэтому он может уменьшить вероятность их наступления и даже в некоторых случаях полностью избежать.