2014-02-05

2014-02-05 2259

2259В ходе хозяйственной деятельности управление рисками промышленного предприятия реализуется в виде следующего комплекса мероприятий: идентификация риска, оценка риска и страхование риска.

Идентификация риска заключается в систематическом выявлении и изучении рисков, которые характерны для данного вида деятельности. Идентификация начинается с определения опасностей, угрожающих данному предприятию, т.е. совокупности обстоятельств, которые могут вызвать негативные последствия. Между опасностью и риском находятся события или действия, которые являются своеобразным механизмом реализации риска. Таким образом, для идентификации рисков необходимо изучение всех компонентов, их сопровождающих: опасностей, которые могут привести к неблагоприятному результату; ресурсов предприятия, которые могут пострадать от рисков; факторов, увеличивающих или уменьшающих вероятность реализации рисков; ущербов, в которых выражается воздействие риска на ресурсы.

В состав ресурсов предприятия входят имущество, кадры, денежный капитал. При этом для каждой группы ресурсов выделяются свои специфические риски. Например, для имущественного блока характерны традиционные риски, связанные с опасностью огня, стихийных бедствий, кражи. Но наряду с ними возрастает опасность технологических и технических рисков, связанных с отказами техники, прерыванием технологических процессов, воздействием новых технологий. К имущественному блоку ресурсов тяготеют также риски нарушения условий материального обеспечения производства, связанные с его закрепленностью за ограниченными источниками сырья и сбоями в производственной кооперации.

Риски по кадровой составляющей ресурсов предприятия включают потенциальные ущербы двух видов. Во-первых, это ответственность работодателя по вопросам охраны труда и претензиям, поступающим в адрес его рабочих и служащих со стороны потребителей. Во-вторых, это внешние риски, касающиеся жизни и здоровья отдельных групп сотрудников и связанные с исполнением ими своих служебных обязанностей.

Капитальная составляющая ресурсов включает в себя риски ответственности и финансовые риски, выходящие за пределы ответственности предпринимателя. Риски ответственности представляют собой риски финансовых потерь, вызванных гражданской ответственностью предприятия за качество продукции, за экологическую безопасность используемых технологий. Собственно финансовые риски связаны с непредвиденными убытками, наступающими вследствие простоя предприятия, неплатежеспособностью покупателя продукции, превышением стоимости проекта над согласованной в контракте, наконец, просто с мошенничеством и обманом, не столь уж редкими в предпринимательской деятельности.

Оценка риска представляет собой совокупность регулярных процедур анализа риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, технологическом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, определении показателей оценки уровня риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска.

На практике существует большое разнообразие методик оценки риска, в том числе адаптированных для применения в различных отраслях экономики. Базовыми методами оценки риска являются вероятностная оценка риска и ранжирование рисков.

Вероятностная оценка риска производится на основе выделения самых главных, по мнению менеджера, опасностей для данной фирмы и оценки вероятности их реализации. Желательно провести при этом оценку возможных убытков. Обычно она делается на случай повреждения имущества и перерыва в производстве, вызванного этим повреждением. Первый тип ущерба – имущественный, второй – финансовый и выражается в недополучении дохода вследствие снижения объемов выпуска продукции или услуг. При этом наряду с прямым ущербом от указанных событий существуют многочисленные формы косвенного ущерба, которые обычно не покрываются страхованием.

Ранжирование рисков представляет собой самый простой анализ рисков. Суть этого метода заключается в обследовании рисков с точки зрения их количественных характеристик, с тем, чтобы выявить, какие из них более серьезны по размерам возможного ущерба, а какие – менее серьезны, какие более вероятны, какие – менее.

Полученные оценки уровня риска стратегии предприятия могут использоваться двояко. Во-первых, для предварительного упорядочения по критерию уровня риска вариантов стратегии или ее элементов, во-вторых, после выбора предпочтительного варианта стратегического решения полученные оценки уровня риска используются для управления риском при разработке мероприятий по уменьшению риска в ходе реализации стратегии.

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования [10]. Объектом оценки и управления риском здесь являются стратегические решения предприятия, стратегический план, содержащий ряд утверждений относительно будущего развития внешней по отношению к предприятию среды, рекомендаций по образу действий руководства и коллектива предприятия, прогнозных высказываний о реакциях на планируемые стратегические мероприятия потребителей продукции, поставщиков сырья, конкурентов и др.

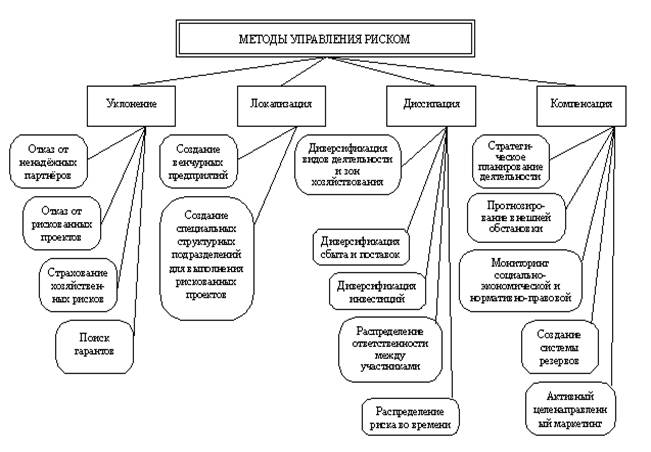

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа, показанных на рис. 1.4. К ним относятся методы уклонения от риска; методы локализации риска; методы диссипации риска; методы компенсации риска [5].

Рис. 1.4. Методы управления рисками

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами – потребителями и поставщиками, стараются не расширять круг партнеров и т.п.

Основные же возможности уклонения от риска состоят в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий, полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом.

Для того чтобы иметь возможность финансировать риск страхованием, он должен иметь следующие фактические параметры: ожидаемую величину ущерба и вероятность его наступления [11]. Вероятность ущерба (n) оценивается чаще всего на основе статистических данных о числе случаев ущерба на совокупность объектов, подверженных данному риску. Ожидаемое значение ущерба (E(x)), рассчитывается по следующей формуле:

(1.2)

(1.2)

где x – возможный результат, а p- вероятность соответствующего результата.

Максимальная величина ущерба может определяться конкретным страхователем, чтобы установить максимально возможный размер денежного требования в случае наступления страхового события. Поскольку вероятностный характер страхуемых событий определяет возможность отклонения фактической статистики ущербов от ожидаемой, то разброс или степень изменчивости возможных результатов оцениваются показателями дисперсии, стандартного отклонения и вариации [3]. Дисперсия (s2) определяется как средневзвешенная из квадратов отклонений действительных результатов от ожидаемых:

(1.3)

(1.3)

Соотношение между частотой и величиной ущерба в процессе хозяйственной деятельности предприятия может быть различным для разных рисков. Наиболее часто встречаются два типа их сочетания. Первый тип, свойственный большинству рисковых ситуаций, характеризуется относительно высокой частотой и небольшими размерами ущербов. Это риски потерь или уничтожения имущества, производственного травматизма и т.д. Именно на этот тип рисков страхователь должен обратить свое внимание в первую очередь. Второй тип сочетает низкую частоту и значительную величину ущерба (техногенные катастрофы и т.п.).

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения.

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны. Возможно также распределение страховой ответственности.

Методы компенсации риска – еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения опасности. К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения. Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.