2014-02-02

2014-02-02 3240

3240Правила и критерии разработки решений при неопределенности

11.1 Правила и критерии принятия решений в условиях неопределённости

Приведем несколько общих критериев рационального выбора вариантов решений из множества возможных. Критерии основаны на анализе матрицы возможных состояний окружающей среды и альтернатив решений.

Матрица, приведенная в таблице 1, содержит: Аj - альтернативы, т.е. варианты действий, один из которых необходимо выбрать; Si - возможные варианты состояний окружающей среды; aij - элемент матрицы, обозначающий значение стоимости капитала, принимаемое альтернативой j при coстоянии окружающей среды i.

Таблица 1

Матрица решений

| Альтернатива | S (состояние среды) | |||||

| А | S1 | S2 | … | Si | … | Sm |

| А1 | a11 | a12 | … | a1i | … | a1m |

| … | … | … | … | … | … | |

| Аj | aj1 | aj2 | … | aji | … | ajm |

| Аn | an1 | an2 | … | ajn | … | anm |

Для выбора оптимальной стратегии в ситуации неопределённости используются различные правила и критерии.

Правило максимин (критерий Ваальда). В соответствии с этим правилом из альтернатив aj выбирают ту, которая при самом неблагоприятном состоянии внешней среды, имеет наибольшее значение показателя. С этой целью в каждой строчке матрицы фиксируют альтернативы с минимальным значением показателя и из отмеченных минимальных выбирают максимальное. Альтернативе а* с максимальным значением из всех минимальных даётся приоритет.

Принимающий решение в этом случае минимально готов к риску, предполагая максимум негативного развития состояния внешней среды и учитывая наименее благоприятное развитие для каждой альтернативы.

По критерию Ваальда лица, принимающие решения, выбирают стратегию, гарантирующую максимальное значение наихудшего выигрыша (критерия максимина).

Правило максимакс. В соответствии с этим правилом выбирается альтернатива с наивысшим достижимым значением оцениваемого показателя. При этом лицо принимающее решение не учитывает риска от неблагоприятного изменения окружающей среды. Альтернатива находится по формуле: а* = {аjmaxj maxi Пij }

Используя это правило, определяют максимальное значение для каждой строки и выбирают наибольшее из них.

Большой недостаток правил максимакса и максимина – использование только одного варианта развития ситуации для каждой альтернативы при принятии решения.

Правило минимакс (критерий Севиджа). В отличие от максимина минимакс ориентирован на минимизацию не столько потерь, сколько сожалений по поводу упущенной прибыли. Правило допускает разумный риск ради получения дополнительной прибыли. Критерий Севиджа рассчитывается по формуле: min max П = mini [ maxj (maxi Xij - Xij)]

где mini, maxj – поиск максимума перебором соответствующих столбцов и строк.

Расчёт минимакса состоит их четырёх этапов:

1. Находится лучший результат каждой графы в отдельности, то есть максимум Xij (реакции рынка).

2. Определяется отклонение от лучшего результата каждой отдельной графы, то есть maxi Xij – Xij. Полученные результаты образуют матрицу отклонений (сожалений), так как её элементы – это недополученная прибыль от неудачно принятых решений, допущенных из-за ошибочной оценки возможности реакции рынка.

3. Для каждой сточки сожалений находим максимальное значение.

4. Выбираем решение, при котором максимальное сожаление будет меньше других.

Правило Гурвица. В соответствии с этим правилом правила максимакс и максимин сочетаются связыванием максимума минимальных значений альтернатив. Это правило называют ещё правилом оптимизма – пессимизма. Оптимальную альтернативу можно рассчитать по формуле: а* = maxi [(1-α) minj Пji+ α maxj Пji]

где α- коэффициент оптимизма, α =1…0 при α =1 альтернатива выбирается по правилу максимакс, при α =0 – по правилу максимин. Учитывая боязнь риска, целесообразно задавать α =0,3. Наибольшее значение целевой величины и определяет необходимую альтернативу.

Правило Гурвица применяют, учитывая более существенную информацию, чем при использовании правил максимин и максимакс.

Таким образом, при принятии управленческого решения в общем случае необходимо:

Ø спрогнозировать будущие условия, например, уровни спроса;

Ø разработать список возможных альтернатив

Ø оценить окупаемость всех альтернатив;

Ø определить вероятность каждого условия;

Ø оценить альтернативы по выбранному критерию решения.

11.2 Методы управления рисками

Управление рисками сегодня представляет собой один из динамично развивающихся видов профессиональной деятельности в области менеджмента. Существует особая должность (риск-менеджер), в чьи обязанности входит обеспечение снижения всех видов риска. Риск-менеджер участвует наряду с соответствующими специалистами в принятии рискованных решений (например, выдача кредита или выбор объекта инвестирования) и разделяет с ними ответственность за их результаты.

Управление риском — многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятныхсобытий.Важно понимать, что минимизация ущерба и снижение риска — не адекватные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий.

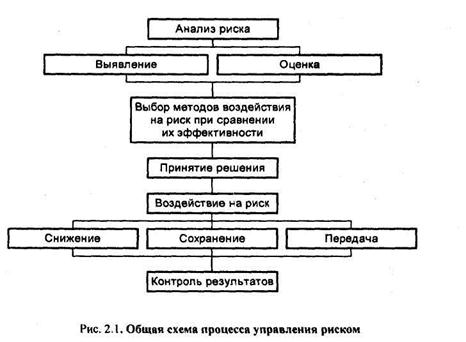

Рассмотрим основные этапы процесса управления риском, представленные на рис. 2.1:

• анализ риска;

• выбор методов воздействия на риск при оценке ихсравнительной эффективности;

• принятие решения;

• непосредственное воздействие на риск;

• контроль и корректировка результатом процесса управления.

Анализ риска — начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта и имеющихся рисках. Собранной информации должно быть достаточно для того, чтобы принимать адекватные решения на последующих стадиях. Анализ состоит из выявления рисков и их оценки. При выявлении рисков (качественная составляющая) определяются все риски, присущие исследуемой системе. Главное здесь — не пропустить важных обстоятельств и подробно описать все существенные риски.

Оценка — это количественное описание выявленных рисков, в ходе которого определяются такие их характеристики, как вероятность и размер возможного ущерба. В это время формируется набор сценариев развития неблагоприятных ситуаций и для различных рисков могут быть построены функции распределения вероятности наступления ущерба в зависимости от его размера.

Выявление и оценка тесно связаны между собой, и не всегда представляется возможным разделить их на самостоятельные части общего процесса. Более того, часто анализ идет в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить причины. Во втором случае на основе анализа системы выявляются риски и возможные последствия

Затем наступает этап выбора метода воздействия на риски с целью минимизировать возможный ущерб в будущем. Как правило, каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них. Сравнение может происходить на основе различных критериев, в том числе экономических.

После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Это этап принятия решений, когда определяются требуемые финансовые и трудовые ресурсы, происходит постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

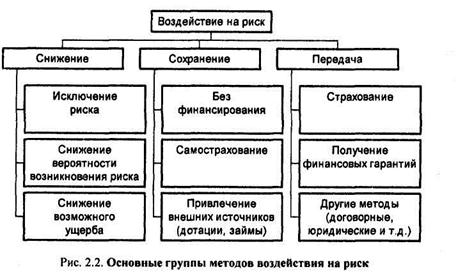

Процесс непосредственного воздействия на риск представлен на рис. 2.2 тремя основными способами: снижением, сохранением и передачей риска.

Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Чаще всего оно достигается при помощи осуществления предупредительных организационно-технических мероприятий, под которыми понимаются различные способы усиления безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств, проведение обучения персонала способам поведения в экстремальных ситуациях и т.д.

Сохранение риска на существующем уровне не всегда означает отказ от любых действий, направленных на компенсацию ущерба, хотя такая возможность предусмотрена. Предприятие может создать специальные резервные фонды (фонды самострахования или фонд риска), из которых будет производиться компенсация убытков при наступлении неблагоприятных ситуаций. Такой метод управления риском называется самострахованием.

К мерам, осуществляемым при сохранении риска, могут быть также причислены получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.

Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня риска. К ним относятся страхование, которое подразумевает передачу риска страховой компании за определенную плату, а также различного рода финансовые гарантии, поручительства и т.д.

Передача риска может также быть осуществлена путем внесения в текст документов (договоров, торговых контрактов и др.) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту.

Все мероприятия по управлению риском могут быть разделены на дособытийные и послесобытийные. Первые, как следует из названия, планируются и осуществляются заблаговременно, а вторые — после того, как непредвиденное событие уже произошло.

К дособытийным мероприятиям относятся: страхование, самострахование, предупредительные организационно-технические меры, юридические, договорные и другие меры по передаче риска.

Послесобытийные мероприятия - это получение средств на ликвидацию убытков в виде финансовой помощи, займов и т.д.

Многие меры по сохранению и передаче риска являются по своей сути финансовыми механизмами и никак не влияют на частоту возникновения неблагоприятных событий и масштабы убытков до их компенсации.

Специфическим методом управления финансовыми рисками является хеджирование, которое, никак не влияя на частоту наступления убытков в виде уменьшения стоимости портфеля активов, путем специальных мероприятий уменьшает их масштаб.

И, наконец, заключительным этапом управления риском являются контроль и корректировка результатов реализации выбранной стратегии с учетом новой информации. Контроль состоит в получении информации от менеджеров о произошедших убытках и принятых мерах по их минимизации. Он может выражаться в выявлении новых обстоятельств, изменяющих уровень риска, передаче этих сведений страховой компании, наблюдении за эффективностью работы систем обеспечения безопасности и т.д. Раз в несколько лет должен происходить пересмотр данных об эффективности используемых мер по управлению рисками с учетом информации о произошедших за этот период убытках.

Для организации очень важно сформировать определенную стратегию управления риском, для чего необходимо дать конкретные ответы на следующие вопросы:

• какие именно виды рисков она обязана учитывать в своей деятельности;

• какие способы и инструменты позволяют управлять подобными рисками;

• какой объем риска организация может взять на себя (приемлемая сумма убытка, которая может быть погашена из собственных средств).

Однако только формулирования стратегии для управления риском недостаточно, нужно еще иметь механизм ее реализации — систему управления рисками, что в свою очередь предполагает:

• создание эффективной системы оценки и контроля принимаемых решений;

• выделение в организации специального подразделения (работника), которому поручается управление рисками;

• выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков и потерь.

Практика подтверждает также целесообразность и необходимость разработки специальной инструкции по управлению рисками, в которой регламентировались бы действия отдельных работников и структурных подразделений организации, связанные с возможными рисками. Прежде всего это относится к банкам, кредитным, страховым организациям, инвестиционным институтам, а также финансовым и коммерческим подразделениям организаций других видов деятельности.

Способы управления рисками можно разделить на два основных направления, различающихся как целями, так и применяемыми инструментами воздействия: методы предупреждения и ограничения риска и методы возмещения потерь.

К первому направлению, преследующему цель снизить уровень риска, можно отнести следующие методы:

1) тщательная предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска;

2) лимитирование риска — установление предельных сумм издержек, связанных с определенным решением;

3) использование различного рода гарантий и залоговых операций для обеспечения выполнения обязательств должника;

4) диверсификация рисков, например:

• инвестирование капитала организации в различные виды деятельности (рекомендуется не менее 12 компаний);

• инвестирование в различные виды ценных бумаг (оптимальной величиной считается 8 — 20 видов);

• оптимизация структуры инвестиционного портфеля (1/3— крупные фирмы, 1/3 — средние, 1/3 — мелкие);

• дублирование поставщиков (как минимум два поставщика, а лучше — три-четыре);

• разделение партий (как минимум две партии) при транспортировке ценного груза;

• сбыт товаров и услуг на нескольких рыночных сегментах (различные категории потребителей, клиентов, разные регионы и т.п.);

• хранение ценностей в разных местах и т.д.

5)ориентация на среднюю норму прибыли (доходность), так как погоня за более высокой прибылью резко увеличивает риск;

6)применение эффективных систем контроля, позволяющих своевременно выявлять и предотвращать возможные потери.

Ко второму направлению, имеющему цель компенсировать причиненный организации ущерб, следует отнести такие методы управления риском, как:

1) создание специальных страховых или резервных фондов. Так, например, акционерные общества в соответствии с законом «Об акционерных обществах в Российской Федерации» обязаны создавать резервный фонд, предназначенный для покрытия возможных убытков и погашения облигационных займов в случае недостатка прибыли. Кроме того, если это предусмотрено уставом, может создаваться специальный фонд для выплаты дивидендов;

2) страхование рисков в страховых организациях.

11.3 Механизмы компенсации потерь и страхование риска

Теорией и практикой предлагаются различные механизмы коменсации потерь и страхование рисков. Рассмотрим важнейшие из них.

Механизмы компенсации ориентированы на заключение договоров страхования различных коммерческих рисков, имущества, гражданской ответственности и т.п.

Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке и где методы определения степени риска хорошо отработаны и в теории, и на практике. Это прежде всего относится к страховой деятельности и игорному бизнесу, где широко используются методы теории вероятностей, модели теории игр и математической статистики. Однако применение этих методов к другим видам деятельности часто не столь эффективно, поскольку страховой риск относится к определенному объекту вне зависимости от вида деятельности. Так, например, страхование дома или транспортного средства не учитывает способа использования страхуемого объекта. При оценке же предпринимательского риска менеджера прежде всего интересует не судьба всего объекта, а степень вероятности и размер потенциального ущерба в условиях конкретной сделки и связанных с ней решений.

Управление рисками как научная и профессиональная специализация — весьма сложная область менеджмента, так как находится на стыке различных отраслей знаний и требует навыков использования методов математического моделирования, прогнозирования, применения элементов стратегического, финансового и инвестиционного менеджмента, знания специфики страховой деятельности и биржевой торговли. Современный бизнес все больше нуждается в использовании специфических биржевых инструментов управления рисками — срочных контрактов: форвардных, фьючерсных, опционных, используемых как для страхования, так и для извлечения прибыли. Большинство банков и финансовых организаций сегодня активно пользуются этими инструментами, но менеджерам торговых и особенно промышленных компаний только предстоит освоение и активное применение методов риск-менеджмента.