2014-02-02

2014-02-02 11182

11182Организация и контроль выполнения управленческих решений

Реализация управленческих решений

Контроль - это функция управления, представляющая собой обеспечение достижения целей, поставленных организацией, реализации принятых управленческих решений.

Осуществлять контроль - это значит, устанавливать стандарты, измерять фактически достигнутые результаты и их отклонения от установленных стандартов; отслеживать ход выполнения принятых управленческих решений и оценивать достигнутые результаты в ходе их выполнения.

Необходимость контроля реализации управленческих решений обусловлена множеством причин:

Неопределенность. Существуют следующие факторы неопределенности: временной интервал между принятием и реализацией решения; персонал организации, исполнители принятых решений - люди, а не машины.

Предупреждение возникновения кризисной ситуации. Отсутствие надежной системы контроля и, как следствие, эффективной обратной связи может привести организацию к кризисной ситуации. Если принятое ранее решение оказалось недостаточно эффективным или ошибочным, то именно хорошо отлаженная система контроля может позволить своевременно это установить и внести коррективы в действия организации.

Поддержание успеха. Система контроля позволяет выявить те положительные аспекты и сильные стороны, которые определились при осуществлении ее деятельности. Сопоставляя реально достигнутые результаты с запланированными, руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу.

Любая функция управления может эффективно действовать только при наличии эффективно действующей системы контроля. Различаются они только временем осуществления.

Предварительный контроль. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Основное средство осуществления предварительного контроля - реализация определенных правил, процедур и линий поведения.

В организациях предварительный контроль используется в трех ключевых областях:

- предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей;

- предварительный контроль в области материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям;

- предварительный контроль в области финансовых ресурсов - составление бюджета (текущий финансовый план), который позволяет также осуществить функцию планирования. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объект - подчиненные сотрудники. Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль, таким образом, аппарату управления необходима обратная связь. Обратная связь - это обмен данными о полученных результатах. Системы обратной связи позволяют руководству выявить наличие непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед ней задачам.

Заключительный контроль - фактически полученные результаты сравнивают с требуемыми, либо сразу по завершении контролируемой деятельности, либо по истечении определенного заранее периода времени. Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции:

- дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем;

- способствует мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, фактически достигнутую результативность надо измерять точно и объективно.

Процесс контроля реализации управленческих решений

В процедуре контроля есть три четко различимых этапа:

1. Установление плановых величин и критериев;

2. Сопоставление с ними реальных результатов;

3. Принятие необходимых корректирующих действий.

На каждом этапе реализуется комплекс различных мер.

Установление плановых величин. Данный этап демонстрирует, насколько близки функции контроля и планирования. Цели, которые могут быть использованы в качестве плановых величин для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которые должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Показатели результативности точно определяют, что необходимо для достижения поставленных целей.

Сопоставление плановых и фактических величин. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям и насколько допустимы или относительно безопасны обнаруженные отклонения от планов. На этой стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля заключается в определении величины отклонений, измерении результатов, передаче информации и ее оценке.

Определение величины допустимых отклонений. Если принята слишком большая величина допустимых отклонений, то руководство может пропустить достаточно крупные проблемы. Но если принятая величина слишком мала, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится неэффективным.

Измерение результатов - это самый трудный и самый дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Вначале необходимо выбрать единицу измерения, причем такую, которую можно преобразовать в те единицы, в которых выражены плановые величины.

Информирование о планах и результатах - этот этап играет ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно доводить до сведения соответствующих работников организации как установленные плановые величины, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и выполнить нужные действия.

Оценка информации о полученных результатах - это заключительная стадия этапа сопоставления. Менеджер должен решить, нужная ли, информация получена и важна ли она. Важная информация - это информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения. Иногда оценка информации определяется политикой организации.

Реализация корректирующих мероприятий. После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Отказ от корректирующих мероприятий. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. Если сопоставление фактических результатов с плановыми говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать.

Устранение отклонений. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Естественно, что проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от плановой величины и точно указывать его причину. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения к правильному образу действий.

Пересмотр планов. Не все заметные отклонения от плановых величин следует устранять. Иногда сами плановые величины могут оказаться нереальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и плановые величины.

Организация и контроль принятия решений

Реализация решений, будучи наиболее сложным, трудоемким и длительным этапом ППР, поглощающим основную часть времени и ресурсов, является одновременно и самым слабым звеном в процессе управленческой деятельности.

Дело в том, что ни одно, даже самое замечательное решение, не реализуется автоматически, для его осуществления необходимо прилагать определенные усилия, организовывать выполнение. Поэтому одной из основных функций менеджмента является руководство (лидерство), суть которого составляет личное распорядительство. Составляющие руководства — распорядительство и власть. Власть в организации выражается в реальной возможности единолично принимать окончательные решения, а распорядительство — в организации и контроле его выполнения, т.е. в распределении ресурсов, подборе и расстановке исполнителей, способных самостоятельно выполнять распоряжения, и создании эффективных стимулов для исполнения.

В условиях современного управления в связи с участием большого число специалистов в процессе разработки и принятия решений они приобретают все более коллегиальный характер. Это дает основание предполагать, что должно меняться соотношение усилий менеджеров, затрачиваемых на принятие решений и на организацию и контроль их выполнения. Центр тяжести в деятельности руководителя постепенно перемещается из сферы выработки решений в сферу организации и контроля их выполнения, а также поддержания непрерывности и стабильности всего процесса подготовки, принятия и реализации решений. Это, однако, нисколько не снижает, а, напротив, повышает ответственность менеджеров, и как следствие - их роль в организации.

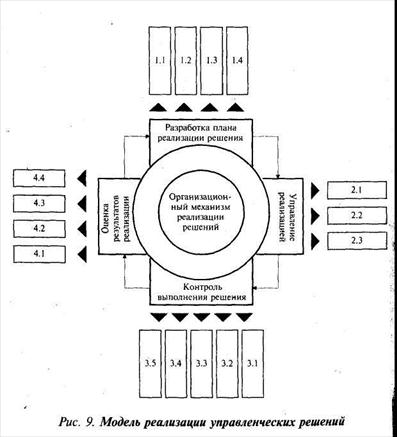

Итак, для успешной реализации принимаемых решений организация должна иметь механизм их осуществления. Сложность организации осуществления решений заключается в необходимости координировать множество взаимосвязанных, одновременно выполняемых управленческих решений, находящихся на различных стадиях реализации.

Стадия реализации управленческого решения состоит из следующих процедур:

- разработка плана реализации решения;

- управление реализацией;

- контроль выполнения решения;

- оценка результатов реализации.

Рассматривая содержание каждой из перечисленных выше процедур, можно определить следующие задачи организационного механизма реализации управленческих решений.

1. Разработка плана реализации решения

1.1. Определение комплекса необходимых работ

1.2. Определение необходимого объема ресурсов

1.3. Определение числа исполнителей.

1.4. Распределение работ, ресурсов и исполнителей по объектам, задачам и срокам.

2. Управление реализацией решения

2.1. Проведение инструктивно-методических мероприятий с исполнителями.

2.2. Личное распорядительство в ходе выполнения решений.

2.3. Оказание помощи исполнителям в случае возникновения трудностей.

3. Контроль выполнения решения

3.1. Контроль за соблюдением основных характеристик реализуемого решения.

3.2. Контроль за соблюдением сроков реализации.

3.3. Контроль за состоянием проблемной ситуации.

3.4. Выявление причин отклонений в ходе реализации решения.

3.5. Внесение (в случае необходимости) изменений в программу реализации решения.

4. Оценка результатов реализации

4.1. Периодическая оценка фактической эффективности решения.

4.2. Прогнозирование окончания срока эффективного ' действия решения

4.3. Определение необходимости в корректировке действующего или принятии нового решения.

4.4. Накопление, систематизация опыта и разработки алгоритмов реализации стандартных решений.

|

Модель процесса реализации управленческих решений представлена на рис. 9.

Инструменты и характеристики эффективного контроля реализации управленческих решений

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен соответствовать нескольким важным требованиям.

Стратегическая направленность. Контроль должен отражать общие приоритеты организации и поддерживать их. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу затраты.

Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, а о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями не имеет смысла.

Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

Соответствие контролируемому виду деятельности. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Своевременность. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений, а также затрат на проведение измерений и распространение полученных результатов.

Гибкость. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля.

Простота. Избыточная сложность контроля ведет к беспорядку, который можно назвать синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Экономичность. Если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль