2015-01-21

2015-01-21 6595

6595Страхование как система экономических общественных отношений связана с категорией риска. Однако не каждый риск может быть принят на страхование. Множественность рисков, присущих хозяйственной, социальной жизни общества, экономической и личной жизни человека, вносит элемент неопределенности, связанный с ожиданием возможных убытков, являющихся проявлением негативного воздействия риска. Для того, чтобы определить место страхования в системе управления рисками хозяйствующих субъектов, рассмотрим наиболее общие характеристики таких понятий, как «риск» и «риск-менеджмент».

Риск – это возможность отрицательного отклонения между плановым и фактическим результатом, то есть опасность неблагоприятного исхода на одно ожидаемое явление.

Различные характеристики рисков – вероятность, опустошительность, возможность получения прибыли или убытка, распространенность, источник происхождения, а также способы минимизации потерь в результате негативного влияния рисков изучает наука риск-менеджмента, или управления рисками.

В системе риск-менеджмента выделяют четыре основных этапа управления рисками:

- идентификация, или распознание рисков;

- оценка потенциальных последствий наступления риска;

- собственно управление риском, то есть выбор определенных методов, позволяющих оптимизировать последствия наступления риска;

- администрация, или контроль за рисками.

Рассмотрим содержание названных этапов более подробно.

На первом этапе управления рисками – на этапе идентификации - осуществляется детализация происхождения и классификация рисков, присущих деятельности и существованию субъекта риск-менеджмента. Существует достаточно много классификаций рисков, основанных на различных классификационных признаках. В наиболее общем виде классификация рисков может быть проведена по следующим критериям.

1. По признаку природы рисков все риски подразделяются на чистые и спекулятивные.

Чистые риски могут иметь две формы проявления: причинение убытков или отсутствие убытков, а наступление чистых рисков не зависит от волеизъявления субъекта риск-менеджмента (риск стихийных бедствий, риск пожара, взрыва и пр.).

Спекулятивные риски влекут как получение прибыли, так и убытка, и связаны они с волевым решением субъекта риск-менеджмента, то есть носят субъективный, а не объективный характер, в отличие от чистых рисков.

2. По источникам происхождения для субъекта риск-менеджмента риски можно подразделить на внешние и внутренние.

Внутренние риски связаны с организационно-функциональной структурой объекта риск-менеджмента: внутренними производственно-хозяйственными связями, типом производства, структурой производственных и финансовых потоков, численностью персонала и другими индивидуальными характеристиками объекта.

Внешние риски, напротив, связаны с влиянием природной, экономической, технологической и политической среды, в которой осуществляет деятельность субъект хозяйствования.

3. По степени распространенности выделяют фундаментальные и частные риски.

Фундаментальные риски – это риски, появление которых не зависит от волеизъявления каких бы то ни было субъектов, а последствия наступления таких рисков затрагивают интересы всех субъектов риск-менеджмента (стихийные бедствия, политические риски и пр.).

Частные риски, в свою очередь, достаточно локальны, как по природе происхождения, так и по подверженности последствиям таких рисков (пожар на конкретном предприятии).

4. По размерам и частоте возникновения риски подразделяются на четыре группы:

- регулярные мелкие убытки – убытки, которые достаточно предсказуемы и не представляют серьезной угрозы для субъекта риск-менеджмента;

- регулярные крупные убытки – убытки, которые создают серьезную угрозу для существования субъекта хозяйствования;

- разовые крупные убытки – убытки, которые могут стать серьезным испытанием для субъекта риск-менеджмента;

- разовые мелкие убытки – наиболее легкий тип убытков с точки зрения управления ими.

Таким образом, задача этапа идентификации рисков преследует цель максимально полного выявления рисков, присущих деятельности субъекта риск-менеджмента.

Главной задачей риск-менеджмента на этапе анализа или оценки рисков является измерение последствий наступления выявленных рисков. На данном этапе используют различные методы количественного и качественного анализа последствий риска. Для этих целей применяются математические и статистические модели поведения риска, оценки вероятности и сценарии той или иной опустошительности последствий в результате наступления риска.

Важный элемент оценки риска – прогноз максимально возможного убытка в результате наступления риска (maximum probable loss). Введение данного понятия позволяет оптимизировать затраты, связанные с управлением риском. Гипотеза максимально возможного убытка, определяющего максимальную степень повреждения объекта в результате наступления риска, возникла в имущественном страхования. Предполагается, что в результате наступления риска при существующей системе превентивных мер и мероприятий произойдет не полная гибель объекта, а лишь его часть.

Таким образом, процесс оценки риска и расчета убытков в процессе риск-менеджмента – это сложный процесс, основанный на математической оценке и моделировании поведения рисков и причиняемых ими убытков.

Третий этап – этап управления рисками – предполагает выбор определенного метода или нескольких методов управления рисками. Традиционно выделяют следующие основные методы управления рисками.

1. Контроль за риском, направленный на уменьшение вероятности наступления убытков и их размера, в частности:

- отказ от риска путем прекращения деятельности или владения активами, связанными с возможными убытками;

- диверсификация деятельности, активов и других подверженных риску объектов;

- проведение превентивных мероприятий.

2. Удержание риска, предполагающее, что потенциальные убытки будут покрываться из собственных средств субъекта риск-менеджмента:

- самострахование, то есть создание собственных резервов и фондов самим субъектом риск-менеджмента;

- кэптивное страхование – учреждение дочерней компании в рамках финансово-промышленной группы для управления рисками, присущими исключительно данной группе хозяйственных организаций;

- участие в несении риска, в частности, в форме франшизы.

3. Передача риска, предполагающая, что на определенных, заранее установленных условиях потенциальные убытки будут компенсированы третьими лицами:

- страхование, то есть передача риска и связанных с ним убытков от субъекта риск-менеджмента другому лицу, которым выступает специально созданная для этих целей страховая организация. Страхование – наиболее типичный и часто используемый метод передачи рисков в процессе риск-менеджмента;

- кредит, например, использование кредитных линий или наличие открытых банковских гарантий;

- иные методы, чем страхование (хеджирование, секъюритизация и пр.).

Необходимо отметить, что при выборе определенного метода управления рисками субъекту риск-менеджмента необходимо оценить целесообразность и эффективность того или иного метода, его затратность. В связи с этим, чаще всего предпринимателю приходится выбирать между самострахованием и страхованием.

Заключительный этап риск-менеджмента – администрация или контроль за рисками. Именно на этом этапе обеспечивается внедрение принятых решений о методах управления рисками. мониторинг конкретных действий, связанных с управлением рисками, контроль за стоимостью этих действий предоставляют возможность подготовки своевременной информации руководству о результатах и при необходимости внесения изменений в принятые решения на основе практического опыта.

2.2. Сравнительная эффективность страхования и самострахования

как методов управления рисками

Страхование было и остается наиболее популярным методом управления риском во всем мире. В целом преимущества использования страхования как механизма управления риском сводятся к следующим факторам:

-привлечение страхового капитала для компенсации убытков предприятия;

-снижение неопределенности в финансовом планировании деятельности предприятия;

-высвобождение денежных средств для более эффективного их использования;

-сокращение затрат на управление риском путем использования опыта страховых экспертов для оценки и управления риском.

Разберем данные преимущества несколько подробнее. Привлечение страхового капитала является очень важной задачей. Страховые фонды представляют собой гарантированный источник денежных средств для компенсации убытков страхователя в случае возникновения неблагоприятных событий, например, когда при возникновении крупных убытков использование собственных денежных ресурсов может быть ограничено. Это также актуально в том случае, если ограничена способность предприятия привлекать внешние кредиты для компенсации убытков.

Страхование рисков предприятия снижает неопределенность в планировании финансовой деятельности. Предприятие заменяет неизвестные ему затраты на компенсацию убытков в будущем определенными затратами на уплату страховой премии. Происходит это благодаря эффекту интегрирования отдельных рисков индивидуальных страхователей в общем массиве страхового фонда страховщика. В соответствии с законом больших чисел неопределенность при этом уменьшается, что находит свое отражение и в размере страховой премии.

Снижение неопределенности в финансовом планировании дает существенную экономическую выгоду – высвобождение денежных средств, которые должны были бы резервироваться в фонде риска для покрытия непредвиденных убытков, а теперь могут быть использованы для получения дохода при инвестировании в производство.

Особую роль играет и такой фактор, как сокращение затрат на управление риском. Для страхователя очень важно то обстоятельство, что страховые компании располагают опытом и статистическими данными в отношении разнообразных рисков. Этот опыт находит свое отражение в страховых тарифах. Страховщик, таким образом, выполняет за страхователя часть работы по сбору статистических данных о вероятности наступления и ожидаемых потерях при наступлении страховых событий, а страхователь косвенным образом оплачивает эти расходы, поскольку они заложены в страховую премию.

Однако довольно часто статистические данные, имеющиеся в распоряжении страховщика, не в состоянии обеспечить желаемый уровень индивидуальности подхода к формированию страхового тарифа для конкретного риска, интересующего страхователя. Это может быть связано, например, с уникальностью объекта страхования или очень большой величиной риска. В этом случае страхователь должен сам организовать сбор информации для оценки риска и внести свои предложения по корректировке величины страхового тарифа.

Использование механизма страхования как финансового инструмента для покрытия риска связано с определенными проблемами, основная из которых заключается в том, что практически никогда страхование не может обеспечить полную компенсацию всех убытков.

Особенно сильно эти обстоятельства проявляются при страховании уникальных объектов. Такими объектами могут быть крупные и технически сложные сооружения, высотные здания, промышленные комплексы и другие объекты, обладающие нестандартными характеристиками (например, изделия ракетно-космической техники). Уникальность условиям страхования могут также придавать нестандартные условия функционирования объектов, в результате чего образуются специфические риски, как в случае страхования изделий ракетно-космической техники.

Любой крупный промышленный объект обладает чертами уникальности, и это обстоятельство следует иметь в виду при обсуждении условий страхования. Проблемы, связанные с уникальностью объектов страхования, можно разделить на несколько категорий.

Во-первых, это невозможность определить адекватное страховое покрытие, так как предлагаемое в рамках договора страховое покрытие может быть неполным либо в части перечня охватываемых событий, либо в части проведения оценки, т.е. максимально возможной величины убытка для данного риска. Ошибка в ту или иную сторону приведет к недострахованию либо к чрезмерному страхованию.

Во-вторых, это отсутствие страхового покрытия для специфических рисков. Уникальность объектов страхования или нестандартность их функционирования могут привести к тому, что предприятие не сможет найти даже частичное страховое покрытие некоторых своих рисков в силу отсутствия рыночной практики их страхования.

В-третьих, неадекватный размер страховой премии. Неопределенность относительно будущих убытков заставляет страховщика «подстраховываться» самому и завышать размер страховой премии, что, разумеется, невыгодно страхователю. Как показывает опыт, подобное завышение может быть двух-трехкратным и более против разумной величины страховой премии.

И, наконец, в-четвертых, трудности сравнения условий конкурирующих страховых компаний. Как правило, крупный риск побуждает страхователя организовать своеобразный “тендер” среди страховщиков для получения максимально выгодных для себя условий страхования. Однако сравнить условия различных страховых компаний для сложного и уникального объекта зачастую непросто, и минимальный размер страхового тарифа здесь не является главным критерием. В подобных случаях факторами, определяющими выбор, являются, как правило, надежность и опыт работы страховщика в данной отрасли промышленности.

Страхованию как методу управления риском присущи недостатки, которые невозможно устранить даже при использовании лучшего менеджмента, а также при наличии более полной информации об объекте страхования и рисков, с ним связанных, и большого опыта в заключении страховых договоров. К таким «органическим» недостаткам страхования можно отнести следующие:

- вынужденное финансирование управленческих расходов и прибыли страховщика;

- издержки, связанные с перераспределением ущерба среди страхователей;

- внутренние риски страховщика;

- временной фактор.

Вынужденное финансирование объясняется тем, что страховые компании создаются для извлечения прибыли и несут определенные издержки при осуществлении своей деятельности. Разумеется, расходы на ведение дела и прибыль страховщика финансируются из общего объема страховой премии, уплачиваемой страхователями. Кроме того, определенная часть страховых резервов, формируемых из уплаченной премии, также непосредственно не расходуется на выплаты страховых возмещений.

Совокупная часть страховой премии, не предназначенная на выплаты страхового возмещения, называется нагрузкой. В состав нагрузки входят расходы на ведение дела, запланированная прибыль и расходы по созданию некоторых типов страховых резервов, например резерва колебаний убыточности и резерва предупредительных мероприятий. Величина нагрузки обычно составляет 10-30% размера страховой премии в зависимости от видов страхования.

Реально непроизводительные расходы страховщика достигают еще большей величины. Необходимо учесть, что страховщик оплачивает услуги страховых брокеров и агентов, комиссионные которых могут достигать 20% объема страховой премии. Если учесть еще и отчисления в прибыль страховщика, то неудивительно, что общий объем уплачиваемой страхователями премии может намного превышать общий объем полученных ими возмещений.

Как уже отмечалось, одной из основных функций страхования является перераспределение рисков среди страхователей в пространстве и во времени, что также вызывает определенные издержки. При принятии конкретного риска страховщик использует индивидуальный подход к определению страхового тарифа. Однако далеко не все особенности деятельности конкретного предприятия могут быть учтены при заключении страхового договора. На одних предприятиях история убытков небольшая, что можно было бы объяснить хорошим управлением или, например, достаточно новыми основными фондами. На других предприятиях, наоборот, вследствие изношенности оборудования и слабого контроля за техникой безопасности, в прошлом наблюдались довольно значительные убытки.

Тем не менее, разница в определении страхового тарифа для различных предприятий не будет столь значительной, учитывая историю прошлых убытков. Таким образом, получается, что при страховании более благополучные предприятия финансируют убытки менее благополучных. В условиях рыночной экономики данное обстоятельство представляется весьма нежелательным.

Деятельность и имущество самих страховых компаний так же подвержены риску, как и деятельность страхуемых ими предприятий. Финансовая деятельность страховщиков по размещению своих фондов и резервов порождает финансовые и коммерческие риски, такие, как риск невозврата вложений, инвестиционные риски, риски снижения доходности и др. Имущество страхователей в виде недвижимости, ценных бумаг, оборудования также подвержено разнообразным рискам. Наконец, всегда существует риск неэффективного управления страховой компанией, что может в конечном итоге привести ее к банкротству.

Данные обстоятельства указывают на то, что, страхуя свои риски, предприятие взамен приобретает другие, которые можно было бы назвать внутренними рисками страховщика. Они существенно меньше, чем риски конкретных страхователей. Но это справедливо только для крупных и устойчивых страховых компаний. Поэтому с точки зрения страхователя достичь минимального уровня подобных рисков можно только посредством тщательного выбора страхового партнера. Страхователь должен удостовериться в том, что страховщик удовлетворяет критериям финансовой устойчивости и платежеспособности, имеет большой объем страховых и перестраховочных операций, а его активы обладают высокой степенью ликвидности. При соблюдении этих условий внутренние риски будут достаточно малы.

Под временным фактором в данном случае понимается задержка во времени между наступлением страхового случая и выплатой страхового возмещения. Хотя в договоре страхования устанавливается предельный срок для выплаты страхового возмещения (обычно от 3-х до 30-ти дней), однако имеются различные оговорки, обуславливающие возможность продления этого срока. В общем, может пройти довольно значительное время между заявлением страхователя и выплатой страхового возмещения, что вызвано длительным рассмотрением заявления, возникновением споров и судебных разбирательств.

Очевидно, что временной фактор негативно сказывается на финансовом состоянии страхователя, приводя к задержке начала работ по восстановлению производства, потере прибыли, потере рынков сбыта и другим убыткам.

Подводя итоги рассмотрению внутренних недостатков, присущих страхованию, можно отметить, что все они приводят к прямым и косвенным убыткам страхователя, которые трудно оценить и предусмотреть. Тем не менее, эти обстоятельства следует иметь в виду при планировании управления риском посредством страхования.

Самострахование - метод управления риском, предусматривающий создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Внутренний резервный фонд часто носит название фонда риска.

Самострахование становится необходимым в следующих случаях:

-очевидна экономическая выгода от его использования по сравнению с другими методами управления риском;

-невозможно обеспечить требуемое снижение или покрытие рисков предприятия в рамках других методов управления риском.

Преимущества самострахования можно разделить на две группы: экономические и управленческие.

Экономические преимущества состоят в следующем:

- экономия на страховых премиях, позволяющая снизить затраты и увеличить прибыль;

- получение дополнительного дохода на капитал при отказе от уплаты страховых премий за счет инвестирования сохраненных средств;

- экономия за счет более тщательного анализа прошлых убытков.

Экономия, которую можно получить при отказе от уплаты страховых премий, не так уж мала. Особенно ощутима такая выгода при страховании небольших, но частых убытков, которые достаточно хорошо прогнозируемы на разумный промежуток времени. Страхование в этом случае превращается в обмен деньгами между сторонами, за исключением того, что страхователь дополнительно финансирует расходы на ведение дела и прибыль страховщика, которые могут составлять более 50% суммы страховой премии.

С точки зрения эффективности менеджмента, самострахование также обладает определенными преимуществами. Они связаны с увеличением гибкости управления риском, сохранением контроля над денежными средствами и большим контролем за качеством дополнительного сервиса.

К недостаткам самострахования следует отнести дополнительные организационные затраты, недооценку уровня возможного риска, воздействие инфляции на фонд риска.

При сохранении риска и самостраховании предприятие должно быть готово нести расходы на создание дополнительных внутренних служб, ведение регистрационных записей, дел по искам, по сбору и анализу данных по прошлым убыткам и т.п. Эти работы могут быть организованы не только внутри предприятия в рамках отдела по управлению риском, но и поручены независимым исполнителям (аутсорсинг). В любом случае, экономия на страховых премиях должна быть сопоставима с затратами на такие работы.

При планировании фонда самострахования всегда есть угроза, что его будет недостаточно для компенсации убытков. Это может произойти либо по причине недооценки существующего уровня риска, либо из-за постепенного характера его накопления. Максимальные убытки могут наступить на предприятии до того, как фонд достигнет запланированных размеров. Воздействие инфляции приводит к тому, что эффективный размер фонда риска уменьшается.

Анализ рассмотренных выше характеристик различных методов снижения риска позволяет сделать вывод о том, что любое мероприятие, направленное на снижение риска, как правило, имеет свою «цену».

На практике наиболее эффективный результат можно получить при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Сравнительная оценка экономической эффективности при выборе одного из вариантов – страхования или самострахование, осуществляется с помощью метода, который в западной литературе получил название метод Хаустона.

Суть метода Хаустона заключается в оценке влияния разных способов управления риском на «стоимость организации» (value of organization). Стоимость организации можно определить через стоимость ее свободных активов. Свободные (чистые) активы организации - это разность между стоимостью всех ее активов и обязательствами.

При страховании организация платит в начале финансового периода страховые взносы и гарантирует себе компенсацию ущерба в будущем. Стоимость организации в конце финансового периода при осуществлении страхования выражается формулой:

| (1) |

где: Si - стоимость организации в конце финансового периода; S - стоимость организации в начале финансового периода; P - размер страховой премии; r - средняя прибыльность работающих активов.

При условии страхования рисков считается, что величина возможного ущерба не влияет на стоимость организации, поскольку он, как предполагается, полностью компенсируются за счет страховых возмещений.

При самостраховании организация полностью сохраняет собственные риски и формирует специальный резервный фонд - фонд самострахования. Влияние на величину свободных активов полностью сохраненных рисков можно оценить с помощью следующей формулы:

| (2) |

где: SR - стоимость организации в конце финансового периода при полностью сохраненных рисках; L - ожидаемые потери при наступлении страховых случаев (Lmax или Lcp); F - величина резервного фонда самострахования рисков; i - средняя прибыльность активов фонда самострахования рисков.

Также, в этом методе, предполагается, что оба способа управления риском в равной степени покрывают потери от его реализации.

При самостраховании организация несет два вида ущерба – прямые и косвенные. Прямой ущерб выражается в виде ожидаемых годовых потерь (L). Кроме ожидаемых потерь, определенные средства должны быть направлены на формирования резервного фонда самострахования рисков (F), чтобы обеспечить их компенсацию, причем с некоторым запасом. Предполагается, что активы, находящиеся в резервном фонде самострахования риска являются более ликвидными, чем активы, которые инвестированы в производство, поэтому они приносят меньшую прибыль.

Сравнив, таким образом, между собой значений Si и SR можно сделать вывод о большей экономической эффективности страхования или самострахование. При этом, чем больше размер сформированного организацией резервного фонда самострахования, тем менее эффективным считается использования этого метода.

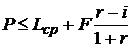

Условием эффективности использования страхования является выражение:

| (3) |

Исходя из неравенства (3) можно сделать вывод, что максимально допустимый размер страховой премии (P) должен быть не больше суммы ожидаемого среднего ущерба (Lcp) и среднего размера резервного фонда самострахования (F).