2014-02-02

2014-02-02 1343

1343Отчет аудитора по специальным аудиторским заданиям

Специальные области аудита

Специальные области аудита и сопутствующие услуги

Тема 6

6.1. Специальные области аудита

6.1.1.Отчет аудитора по специальным аудиторским заданиям.

6.1.2.Проверка прогнозной финансовой информации

6.2. Оказание сопутствующих услуг на основе международных

стандартов аудита

6.2.1.Обзор финансовой информации

6.2.2.Выполнение согласованных процедур

6.2.3. Подготовка финансовой информации

МСА 800 «Отчет аудитора по специальному заданию» определяет требования и рекомендации при составлении отчетов аудитора по специальным аудиторским заданиям. Стандарт включает следующие параграфы: введение, общие требования, правила составления отчетов о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов, требования к отчетам по компонентам финансовой отчетности, отчетам о соответствии условиям договора и отчетам об обобщенной финансовой отчетности, а также приложения.

К специальным аудиторским заданиям относятся проверки:

1) финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов;

2) определенных счетов, элементов счетов или деталей финансовой отчетности (именуемых в стандарте компонентами финансовой отчетности);

3) на соответствие условиям договора;

4) обобщенной финансовой отчетности.

Данный стандарт не применяется в рамках заданий, предусматривающих оказание сопутствующих аудиту услуг:

• проведения обзора;

• проведения согласованных процедур;

• подготовки финансовой информации.

Отчет по специальному аудиторскому заданию составляется в письменной форме и должен содержать ясно выраженное мнение аудитора. В качестве базы для выражения мнения аудитор должен рассмотреть и оценить выводы, сделанные на основе аудиторских доказательств, полученных в ходе выполнения специального аудиторского задания.

Перед началом проверки по специальному аудиторскому заданию аудитор согласовывает с клиентом следующие параметры задания:

• цель использования подготавливаемой информации;

• перечень пользователей данной информации;

• точный характер задания;

• форму и содержание отчета, который будет выпущен.

Чтобы избежать использования аудиторского отчета в непредусмотренных целях, аудитор может указать в отчете, для какой цели он подготовлен, а также изложить любые ограничения относительно его распространения и использования. Прежде чем представить отчет в отношении информации, оговоренной в соглашении, аудитор должен определить, не внесло ли руководство существенные изменения в толкование соглашения при подготовке информации. Толкования считаются существенными, когда принятие другого обоснованного толкования вызывает существенные различия в финансовой информации.

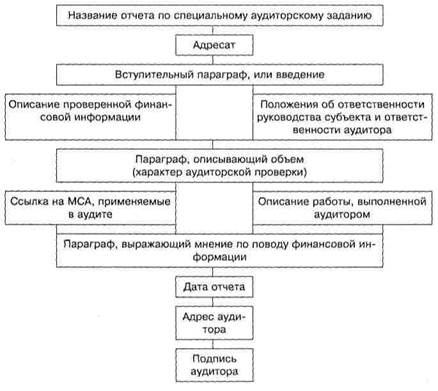

МСА 800 устанавливает структуру отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности, для которого предусмотрена своя форма). Общая структура отчета (по основным элементам) приведена на рис. 6.1. Стандарт рекомендует соблюдать единообразие формы и содержания аудиторского отчета, поскольку это способствует лучшему пониманию его пользователем.

После общих положений в МСА 800 изложены требования к подготовке отчетов по каждому виду специальных аудиторских заданий.

Правила составления отчетов о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов. Основы бухгалтерского учета, отличные от международных стандартов финансовой отчетности или соответствующих национальных стандартов, называются д р у г и м и основами бухгалтерского учета. К ним, например, относят:

• основы для подготовки деклараций о доходах;

• кассовый метод учета поступлений и платежей;

• положения о финансовой отчетности, принятые государственным органом регулирования.

Основой бухгалтерского учета не является совокупность условий, разработанных для удовлетворения индивидуальных предпочтений.

Отчет о финансовой отчетности, подготовленной по другим основам бухгалтерского учета, должен соответствовать следующим

требованиям:

1) содержать указание на применяемые основы бухгалтерского учета или ссылку на пояснения к финансовой отчетности, содержащие такую информацию;

2) во мнении должно быть указано, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с указанными основами бухгалтерского учета;

3) если финансовая отчетность не имеет соответствующего названия, отражающего ее подготовку в соответствии с другими основами, или основы неадекватно указаны, аудитор должен дать соответствующий модифицированный отчет.

Аудитор может выразить мнение по поводу одного или нескольких компонентов финансовой отчетности, например по дебиторской задолженности, товарно-материальным запасам, начислению премий работникам, резервам и т.д. Такое задание может выполняться как самостоятельное или как часть аудиторской проверки финансовой отчетности субъекта. Однако по окончании такой проверки аудиторское заключение по финансовой отчетности в целом не выдается. Аудитор должен выразить мнение только о соответствии во всех существенных аспектах проверенного компонента определенным основам бухгалтерского учета.

Многие статьи финансовой отчетности взаимосвязаны, например денежные средства и дебиторская задолженность. В связи с этим при подготовке аудиторского отчета о компоненте финансовой отчетности аудитор не всегда способен изолировано анализировать предмет аудита, и ему необходимо также проверить другую финансовую информацию.

При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования:

• определять те статьи финансовой отчетности, которые взаимосвязаны и могут оказать существенное влияние на проверяемый компонент финансовой отчетности;

• принимать во внимание концепцию существенности в отношении компонента финансовой отчетности, о котором готовится отчет. Так, сальдо отдельного счета по сравнению с финансовой отчетностью в целом дает меньшую базу для определения существенности, следовательно, проверка счета при исследовании компонента будет более масштабна, чем при аудите финансовой отчетности в целом; рекомендовать клиенту не прилагать к финансовой отчетности отчет по ее компоненту, чтобы у пользователей финансовой отчетности не создалось впечатление, будто отчет по компоненту относится к финансовой отчетности в целом; делать в отчете ссылку на основы бухгалтерского учета, в соответствии с которыми этот компонент представлен. Во мнении должно быть указано, подготовлен ли компонент во всех существенных аспектах в соответствии с данными основами;

• в случае отрицательного мнения или отказа от выражения

мнения по поводу финансовой отчетности в целом аудитору

следует готовить отчет по компонентам финансовой отчетности только в том случае, если эти компоненты не настолько

обширны, чтобы составлять большую часть финансовой от

четности. В противном случае мнение относительно всей финансовой отчетности утрачивает свою значимость.

Требования к отчетам о соответствии условиям договора. От аудитора может потребоваться составить заключение об исполнении субъектом отдельных аспектов определенных договоров (например, договоров о выпуске облигаций или кредитных договоров). Данные договоры обычно требуют от субъекта соответствия определенным условиям, таким как выплата процентов, обеспечение определенных финансовых коэффициентов, ограничения на выплату дивидендов и использование доходов от продажи имущества.

При подготовке отчета о соответствии условиям договора должны соблюдаться следующие требования:

• такие задания следует выполнять только в том случае, когда

аспекты соответствия в целом имеют отношение к финансовым вопросам и вопросам бухгалтерского учета, не выходящим за рамки профессиональной компетенции аудитора;

• если в задании затрагиваются особые вопросы, находящиеся

вне компетенции аудитора, он должен рассмотреть необходимость использования работы эксперта;

• в отчете необходимо указать, выполнил ли субъект, по мне¬

нию аудитора, конкретные условия договора.

Рис. 6.1. Структура отчета по специальному аудиторскому заданию