2014-02-02

2014-02-02 463

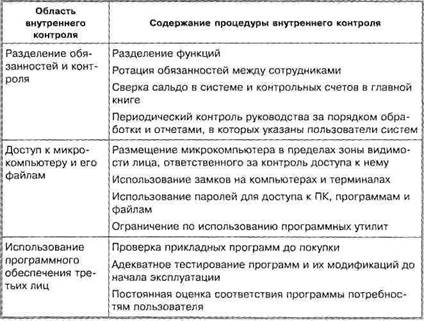

463Таблица 7.2. Примеры процедур контроля, которые может

Таблица 7.1. Процедуры безопасности и контроля, п о в ы ш а ю щ и е общий уровень внутреннего контроля в среде микрокомпьютеров

| Процедура | Содержание процедуры |

| Разрешение руководства на использование микрокомпьютеров | Введение и обеспечение соблюдения инструкций по использованию и контролю за автономными микрокомпьютерами |

| Физическая безопасность -оборудование | Ограничение доступа к не использующимся ПК посредством дверных замков и других мер безопасности в нерабочее время |

| Физическая безопасность -встроенные и автономные носители | Возложение ответственности за автономные носители информации на служащих, в чьи обязанности входит хранение программного обеспечения |

| Сохранность программ и данных | Установка в прикладных программах средств для обеспечения обработки и чтения данных исключительно по разрешению и для предотвращения удаления данных (пароли, криптография, скрытые файлы и т.п.) |

| Целостность программного обеспечения и информации | Проверка формата и областей, а также перекрестная проверка результатов. Адекватная письменная документация на прикладные программы. Разделение мест использования и хранения копий программ |

| Поддержка оборудования, программного обеспечения и данных | Поддержка - это планы субъекта по получению доступа к аналогичному оборудованию, программному обеспечению и данным в случае сбоя, потери или поломки оригинала |

Влияние ПК на систему бухгалтерского учета и связанные с ней механизмы внутреннего контроля зависят:

• от степени использования микрокомпьютеров в бухгалтерском учете;

• вида и значимости обрабатываемых финансовых операций;

• характера используемых файлов и программ.

Ключевыми факторами средств контроля КИС являются:

1) Общие средства контроля КИС — разделение обязанностей, в

том числе:

• инициирование и авторизация исходных документов;

• ввод данных в систему;

• управление компьютером;

• изменение программ или распространение выходных данных;

• модификация операционной системы.

2) Прикладные средства контроля КИС:

• системы регистрации операций и сверки данных по группам;

• непосредственное наблюдение;

• сверка учетных записей или сальдо по секциям и т. п.

Для обеспечения эффективного внутреннего контроля КИС может быть создано независимое подразделение.

Среда ПК оказывает влияние и на аудиторские процедуры: так как руководство может считать нецелесообразным внедрение надлежащих средств контроля в микрокомпьютерной среде, аудитор зачастую вправе предположить, что риск средств контроля в таких системах высок. Поэтому аудитор может сосредоточить свои усилия на проверках по существу в конце или ближе к концу года. Компьютерные методы аудита могут включать:

1) использование программного обеспечения клиента (баз данных, электронных таблиц, программных продуктов);

2) использование собственного программного обеспечения аудитора (например для включения операций или сальдо в файлы данных для сравнения с контрольными записями или сальдо счетов в главной книге).

Если микрокомпьютерные системы обрабатывают большое количество операций, целесообразнее провести аудиторскую работу по этим данным на предварительную дату.

В табл. 7.2 приведены примеры процедур контроля, которые аудитор может проанализировать, если он намерен полагаться на внутренний контроль за учетом на Г Т К.

В ПМАП1002 «Среда КИС — интерактивные компьютерные системы» описаны результаты влияния интерактивных компьютерных систем на бухгалтерскую систему и связанные с ней средства внутреннего контроля, а также аудиторские процедуры. Интерактивные компьютерные системы — компьютерные системы, которые предоставляют пользователям прямой доступ к данным и программам через терминал.

Такие системы могут основываться на базе: а) компьютеров «мэйн-фрэйм» (сервера); б) миникомпьютеров или в) микрокомпьютеров, являющихся частью сетевой среды. ПМАП 1002 описывает различные типы устройств терминала (табл. 7.3).

Терминалы по месту их расположения могут быть локальными (напрямую связанными с компьютером посредством кабеля) и удаленными (требующими применения телекоммуникаций).