2014-02-02

2014-02-02 1018

1018Таблица 7.9. Виды средств контроля КИС

Таблица 7.8. Структурные и процедурные характеристики КИС

Таблица 7.6. Факторы роста и снижения риска мошенничества и ошибок в интерактивных системах

Таблица 7.4. Классификация интерактивных компьютерных систем

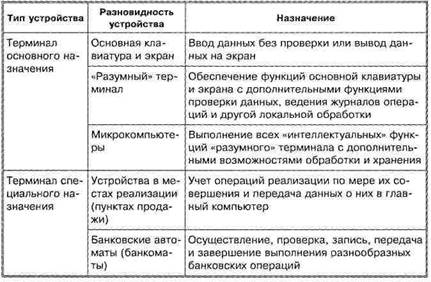

Таблица 7.3. Т и п ы устройств терминала

Интерактивные компьютерные системы классифицируют по способам ввода информации в систему, способам ее обработки и времени получения результатов пользователем (табл. 7.4).

| Тип системы | Описание | Пример |

| Интерактивный режим/ обработка в режиме реального времени | Отдельные операции вводятся в устройстве терминала, проверяются и используются для незамедлительного обновления связанных с ним файлов компьютера | Получение наличных средств клиента, зачисляемых напрямую на его счет |

| Интерактивный режим/ обработка групп данных | Операция вводится в устройство терминала, группируется и добавляется в файл операций, введенных в течение периода | Проводки бухгалтерских книг вводятся в файл проводок, но основной файл главной книги обновляется ежемесячно |

| Интерактивный режим/ обновление файла меморандума (и дальнейшая обработка) | Сочетает интерактивный режим/ обработка в режиме реального времени и интерактивный режим/ обработка групп данных | Снятие денег через банкомат, когда сумма сверяется с остатком счета клиента в файле меморандума и незамедлительно отражается на счете клиента |

| Интерактивный режим справок | Получение справок об основных файлах, которые обновляются другими системами | Запрос о кредитном статусе конкретного клиента перед принятием заказа |

| Обработка считываемых/ загружаемых данных в интерактивном режиме | Перенос данных основного файла в интеллектуальное устройство терминала для дальнейшей обработки их пользователем | Данные головного офиса по филиалу могут загружаться в устройство терминала филиала и возвращаться после обработки в головной офис |

Интерактивные компьютерные системы имеют следующие основные характеристики, значимые для аудитора:

• при вводе данных в интерактивном режиме они обычно подвергаются незамедлительной проверке;

• пользователи могут иметь интерактивный доступ к системе, что позволяет им выполнять различные функции;

• система может быть разработана таким образом, что она не будет предоставлять вспомогательные документы для всех

операций, введенных в систему, но эти сведения могут быть получены дополнительно;

• программисты могут иметь доступ к интерактивной системе, позволяющий им разрабатывать новые программы и модифицировать имеющиеся.

Средства внутреннего контроля интерактивных компьютерных систем подразделены на две группы: общие средства и прикладные средства. Перечень конкретных процедур по этим двум группам представлен в ПМАП 1 0 0 2 и обобщен в табл. 7.5 настоящего пособия. Влияние интерактивных компьютерных систем на систему бухгалтерского учета и сопутствующие риски зависит:

• от степени использования компьютерных систем для обработки бухгалтерских приложений;

• типа и значимости обрабатываемых финансовых операций;

• характера файлов и программ, используемых в приложениях.

Таблица 7.5. Средства внутреннего контроля интерактивных компьютерных систем

| Перечень средств контроля | Содержание |

| Общие средства | |

| Средства контроля за доступом | Ограничение доступа к программам и данным |

| Контроль за паролями | Установка и обслуживание паролей для уполномоченных пользователей |

| Контроль за совершенствованием и обслуживанием систем | Включение в систему в ходе ее совершенствования средств контроля за прикладными программами (паролями, процедурами подтверждения и т.д.) |

| Средства контроля программирования | Предотвращение или обнаружение ненадлежащих изменений в компьютерных программах |

| Журналы операций | Отчеты, предназначенные для создания аудиторского «следа» для каждой интерактивной операции (с отражением источника операции и ее элементов) |

| Прикладные средства | |

| Санкционирование до начала обработки | Разрешение на осуществление операции |

| Редактирование устройства терминала, тесты на обоснованность и другие тесты подтверждения | Программы, ежедневно проверяющие полноту, точность и обоснованность вводимых данных и результатов обработки |

| Процедуры отнесения к надлежащему перио- ДУ | Обеспечение обработки операций в соответствующем отчетном периоде |

| Контроль файлов | Процедуры, обеспечивающие обработку в интерактивном режиме с использованием правильных файлов данных |

| Контроль за основными файлами | Изменения в основных файлах контролируются с помощью процедур, данных об операциях |

| Сопоставление | Процесс установления контроля за итоговыми значениями данных, переданных для обработки через устройства терминала в интерактивном режиме, и сопоставления контрольных итогов |

Факторы роста и снижения риска мошенничества и ошибок в интерактивных системах перечислены в табл. 7.6.

Интерактивные компьютерные системы могут оказывать влияние и на средства внутреннего контроля:

• исходные данные могут иметься не по всем вводимым операциям;

• результаты обработки могут быть слишком обобщенными;

• интерактивные компьютерные системы могут быть не предназначены для предоставления печатных отчетов, а редактирование отчетов может быть затруднено сообщениями на дисплее.

| Случаи снижения риска мошенничества Случаи возрастания риска и ошибок мошенничества и ошибок | |

| Ввод данных выполняется на объекте, происхождения операции или вблизи него | Устройства терминала расположены в различных помещениях субъекта |

| Недействительные операции исправляются и повторно вводятся незамедлительно | Возможность для несанкционированных пользователей модифицировать операции или сальдо, компьютерные программы, иметь дистанционный доступ к данным и программам |

| Ввод данных выполняется лицами, по-[ н и м а ю щ и м и характер операции | Интерактивная обработка прервана |

| | Операции обрабатываются незамедлительно в интерактивном режиме | Доступ к данным и программам в интерактивном режиме через средства телекоммуникации |

ПМАП 1002 выделяет следующие аспекты влияния интерактивных компьютерных систем на аудиторские процедуры:

• санкционированность, полнота и точность операций в интерактивном режиме;

• целостность записей и обработки в связи с интерактивным доступом к системе многих пользователей и программистов;

• изменения в выполнении аудиторских процедур, включая методы аудита с использованием компьютеров.

В связи с этими факторами аудитор может выполнить специфические процедуры на всех этапах аудиторской проверки:

1) на стадии планирования - включить в аудиторскую группу профессионалов с техническими навыками; предварительно определить в процессе оценки риска влияния интерактивной системы на аудиторские процедуры;

2) одновременное с интерактивной обработкой — аудиторские процедуры могут включать проверку соответствия средств контроля за интерактивными приложениями;

3) после интерактивной обработки информации осуществляется проверка соответствия средств контроля за операциями на предмет санкционированности, полноты и точности; проверка операций по существу вместо тестов средств контроля; повторная обработка операций в виде процедур по существу или на предмет соответствия.

Анализ новых интерактивных прикладных бухгалтерских программ может производиться до, а не после их инсталляции. Это даст аудитору возможность проверить дополнительные функции и обеспечит достаточным временем для разработки и апробации аудиторских процедур до их проведения.

ПМАП 1003 «Среда КИС — системы баз данных» описывает влияние базы данных на систему бухгалтерского учета, связанную с ней систему внутреннего контроля и аудиторские процедуры.

Системы баз данных состоят из двух основных компонентов: базы данных и системы управления базой данных (СУБД).

База данных — это совокупность данных, которая используется рядом пользователей для различных целей.

Программное обеспечение, которое используется для создания, поддержания и эксплуатации базы данных, называется программным обеспечением СУБД.

Если система данных используется одним пользователем, для целей ПМАП 1003 она не считается базой данных.

Системы баз данных отличаются двумя важными характеристиками:

• совместным использованием данных (многими пользователями и в разных программах);

• независимостью данных от прикладных программ (база данных записывается один раз для использования различными программами).

Эти характеристики требуют использования словаря данных и создания подразделения администрирования данных, т.е. координации базы данных группой лиц.

Словарь данных — это определенное программное средство для отслеживания местонахождения данных в базе данных; оно также служит средством хранения стандартизированной документации и определений среды базы данных в прикладных программах.

Задачи администрирования, как правило, включают следующее:

• определение структуры базы данных;

• обеспечение целостности, безопасности и полноты данных;

• координирование компьютерных операций;

• контроль за результатами деятельности системы;

• обеспечение административной поддержки;

• обеспечение существования адекватной связи между базами данных, координации их функций, непротиворечивости данных в разных базах данных.

Эффективность внутреннего контроля зависит в большей степени от характера задач администрирования баз данных и того, как они выполняются. Из-за совместного использования баз данных общие средства контроля КИС обычно имеют больше влияния на базы данных, чем прикладные средства контроля. Характеристика общих средств контроля КИС в системах баз данных представлена в табл. 7.7.

Влияние системы баз данных на систему бухгалтерского учета и связанные с ней ошибки в общем зависит:

• от степени использования баз данных в бухгалтерских про

граммах;

• вида и значения обрабатываемых финансовых операций;

• характера баз данных, СУБД, задач администрирования;

• общих средств контроля КИС, которые особенно важны в среде баз данных.

Базы данных обеспечивают обычно большую надежность, чем их отсутствие. Однако использование систем баз данных может как повысить, так и снизить риск мошенничества и ошибок. Повышению надежности данных способствуют:

• большая непротиворечивость данных;

• целостность данных, которая может повышаться путем использования процедур восстановления, редактирования и подтверждения, средств безопасности и контроля, встроенных в СУБД;

• другие функции СУБД, например функции генератора отчетов (для создания отчетов-сопоставлений) и языки запросов (для выявления противоречий в данных).

Риск мошенничеств и ошибок может возрасти, если системы баз данных используются без соответствующих средств контроля.

На аудиторские процедуры в основном влияет то, в какой степени данные баз используются в бухгалтерской системе. Там, где значимые бухгалтерские программы используют общую базу данных, ПМАП 1003 рекомендует использовать следующие аудиторские процедуры:

Таблица 7.7. Характеристика общих средств контроля КИС в системах баз данных

| Группы общих средств контроля | Характеристика |

| Стандартный подход к разработке и поддержке прикладных программ | 1. Следование упорядоченному, пошаговому под ходу, который должен соблюдаться всеми лицами, разрабатывающими и модифицирующими про граммы 2. Проведение анализа влияния новых и существу ющих операций на базу данных, когда необходима модификация |

| Право собственности на данные | 1. На одного пользователя базы данных возложить ответственность за определение правил доступа и безопасности 2. Определение конкретных пользователей данных |

| Доступ к базе данных | 1. Ограничение доступа путем использования па ролей (для людей, терминалов и программ) 2. Использование авторизационных таблиц |

| Разделение обязанностей | Ответственность за выполнение различных операций, необходимых для разработки, внедрения и эксплуатации базы данных делится между техническим, проектным, административным персоналом и пользователями I |

1) при планировании аудита рассмотреть влияние следующих

факторов на аудиторский риск:

а) СУБД и значительных бухгалтерских прикладных программ;

б) стандартов и процедур для разработки и поддержки приклад

ных программ, использующих базу данных;

в) должностных обязанностей, стандартов и процедур в отноше

нии баз данных;

г) процедур для обеспечения целостности, безопасности и пол

ноты данных;

д) наличия средств аудита в СУБД;

2) проверить, как в системе баз данных используются средства контроля, и затем решить, полагаться ли на эти средства контроля и какие тесты на соответствие провести;

3) когда аудитор решил провести тесты на соответствие, аудиторские процедуры могут включать:

а) генерирование тестовых данных;

б) обеспечение аудиторского «следа» операций;

в) проверку целостности баз данных;

г) обеспечение доступа к базе данных или копии ее нужных

частей;

д) получение информации, необходимой для аудита;

4) проверить, поможет ли достижению цели проверки выполнение дополнительной проверки по существу всех значительных бухгалтерских программ, использующих базу данных;

5) может оказаться эффективнее проверить новые бухгалтерские программы не после, а до их установки.

Среда компьютерных информационных систем (КИС) существует, если субъект применяет компьютер любой модели или размера для обработки финансовой информации, значимой для аудита, независимо оттого, используется ли компьютер данным субъектом или третьим лицом.

| Аспекты применения КИС | Положительные характеристики КИС | Отрицательные характеристики КИС |

| Последовательность выполнения функций | Более надежная из-за запрограммированная последовательность действий | Вероятность неправильной обработки при недостаточности тестирования программы |

| Запрограммированные процедуры контроля | Позволяет включить процедуры внутреннего контроля в компьютерные программы | |

| Единовременное обновление данных в различных компьютерных файлах и базах данных | Автоматическое обновление данных во всей системе при одноразовом введении информации | Ошибочная проводка может привести к ошибкам в различных финансовых счетах |

| Операции, генерируемые системами | Некоторые операции могут инициироваться самой КИС без входящих документов и разрешений (на основании алгоритмов, заложенных в программу) | |

| Уязвимость средств хранения данных и программ | Портативные носители информации могут быть украдены, утеряны, преднамеренно или случайно уничтожены |

| Признак сравнения | Общие средства контроля | Прикладные средства контроля |

| Цель | Создание структуры общего контроля за деятельностью КИС и обеспечение достаточной уверенности в достижении основных целей внутреннего контроля | Установление конкретных процедур контроля в отношении прикладных учетных программ для обеспечения достаточной уверенности в том, что все операции санкционированы, зарегистрированы и обработаны полностью, точно и своевременно |

| Перечень средств контроля | Организационный и управленческий контроль Контроль за разработкой и эксплуатацией системы прикладных программ Контроль за работой компьютеров Контроль за программным обеспечением Контроль за вводом данных и программами | Контроль за вводом 1 Контроль за обработкой и компьютерными файлами данных Контроль за результатами |

| Дополнительные сведения | Другие меры защиты КИС: • внесистемное резервное копирование данных и компьютерных программ; • процедуры восстановления на случай кражи, утери, уничтожения; • обеспечение обработки операций вне системы в случае масштабного сбоя | Обзор прикладных средств контроля, т.е. аудитор может провести тестирование следующих средств контроля: • контроль, осуществляемый пользователем вручную; • контроль над входными данными (с помощью сочетания компьютерных и ручных методов); • программируемые процедуры контроля (с использованием компьютеризированных методов аудита: тестовых данных, повтор ной обработки данных по операциям, проверки кодирования прикладных программ) |

ПМАП 1008 «Оценка рисков и система внутреннего контроля — характеристики КИС и связанные с ними вопросы» подготовлено как дополнение к МСА 400, но ПМАП 1008 не является частью МСА. В соответствии с данным ПМАП, в среде КИС субъект должен определить:

а) организационную структуру, имеющую следующие характеристики: концентрацию функций и знаний (сокращение численности обслуживающего персонала и соответственно опасность несанкционированного изменения системы), концентрацию программ и

данных (данные могут существовать только в машиночитаемом виде

на одном или нескольких компьютерах, что может увеличить вероятность несанкционированного доступа);

б) процедуры управления КИС.

Характер обработки данных в КИС может иметь свою специфику при отсутствии средств внутреннего контроля:

• отсутствие первичных документов;

• отсутствие визуального следа операции;

• отсутствие визуального результата;

• свободный доступ к данным и компьютерным программам. Перечисленное приводит к снижению надежности данных КИС. Совершенствование КИС влияет на их структурные и процедурные характеристика, отличающие от тех, которые присущи ручной обработке данных, что отражено в табл. 7.8.

Внутренний контроль за компьютерной обработкой данных включает два вида процедур по способу их выполнения:

1) процедуры, проводимые с помощью ручной обработки;

2) процедуры, встроенные в компьютерные программы.

Процедуры внутреннего контроля подразделяются также на общие и прикладные (табл. 7.9).

Недостатки общих средств контроля могут помешать тестированию определенных прикладных средств контроля КИС. Однако используемые пользователем ручные процедуры могут быть эффективным средством контроля на уровне прикладных программ