2014-02-02

2014-02-02 5847

584753. Кооперирование производства

53.Комбинирование производства

1. Специализация – сосредоточение на предприятии и его производственных подразделениях выпуску однородной продукции или выполнение отдельных стадий технологического процесса.

Сущность специализации:

углубление и укрупнение основного процесса труда

Цель специализации:

· Создание условий для более высокой производительности трудовой деятельности людей

· Повышение эффективности производства

При определении форм специализации необходимо исходить из потребностей региона, района, области в тех или иных видах продукции.

На ускорение специализации влияют:

· Развитие НТП

· Природные ресурсы и условия

· Развитость инфраструктуры

· Стабильная экономическая ситуация

Специализация осуществляется в 3-х формах производительности:

ü Технологическая специализация

ü Предметная специализация

ü Подетальная специализация

Технологическая специализация – включает в себя превращение отдельных фаз производства в самостоятельное производство. При технологической специализации оборудование распределяют, исходя из выполнения однородных технологических операций для обработки разных деталей, и все оборудование формируют по однотипным группам.

Предметная специализация – охватывает предприятия и отрасли, выполнение какого-либо вида продукции сопровождается углублением ее внутри предприятия, где создаются специальные цеха, специализирующиеся на изготовлении какого-либо вида изделия или его составной части. Оборудование в цехах распределяют в порядке выполнения технологических операций так, чтобы обеспечить прямолинейное движение деталей, закрепленных за участком. Детали обрабатываются партиями.

Подетальная специализация – сосредоточение производства определенных деталей и агрегатов, заготовок и полуфабрикатов, а также выполнение отдельных технологических прцессов. На ее основании возникает специализированное производство изделий межотраслевого применения. На базе взаимозаменяемости отдельных узлов и деталей различного оборудования.

Формы специализации в сельском хозяйстве:

1. Зональная специализация

2. Территориальная специализация

3. Хозяйственная специализация

4. Внутриотраслевая специализация

Специализацию характеризует структура товарной продукции, определенной в текущих и сопоставимых ценах.

К специализированным относятся предприятия:

· С удельным весом главной отрасли в общей сумме выручки от реальной продукции не менее 50%

· Существует углубленная специализация – однородный тип продукции составляет 90%

· Специализированная

· Смешанная форма специализации

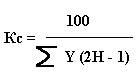

Характеризует специализацию коэффициент специализации:

|

Y – сумма удельного веса отраслей

2H – ранжированный ряд

Если Кс = 0,2 – слабая степень специализации

Если Кс = 0,2 – 0,4 – средняя степень специализации

Если Кс = 0,4 – 0,6 – высокая степень специализации

Если Кс = свыше 0,6 – углубленная степень специализации

2. Концентрация – процесс, направленный на увеличениена предприятии выпуска прдукции и оказания услуг.

Выражается:

· В стадии и развитии крупных производств и предприятий

· В сосредоточении выпуска большей части продукции каждой отрасли на отдельных специализированных предприятиях

Концентрация может осуществляться в 3-х формах:

1. Концентрация разнородных производств на предприятии унитарного типа

2. Увеличение выпуска однородной прдукции на специализированных предприятиях

3. Развитие концентрации на основе комбинированного производства

В зависимости от того, на каком уровне и как происходит укрупнение производства, различают:

· Агрегатную концентрацию – включает рост максимального выпуска продукции засчет увеличения мощности оборудования, производительности машин и агрегатов.

· Технологическую концентрацию – выражается в укрупнении цехов в составе предприятия, достигаемая как засчет качеств совершенной техники, так и путем увеличения однотипного оборудования.

· Заводскую концентрацию – выражается в увеличении размеров предприятия, т.е. в данном случае укрупнение предприятия может осуществляться засчет технологичной концентрации или засчет простого объединения нескольких предприятий в одно без каких-либо изменений в технике организации производства.

· Организационно – хозяйственную концентрацию – выражается в создании промышленных и административных объединений и малых предприятий. Это централизация управления, которая должна создать предпосылки для концентрации производства в объединенных предприятиях на базе их реконструкции и технологического переоборудования.

Увеличение масштаба производства в процессе концентрации и централизации осуществляется по следующим направлениям:

1. Горизонтальная концентрация – соединение двух или нескольких компаний занятых в одной сфере производства

2. Вертикальная концентрация – подразумевает комбинацию различных отраслей компании, производство которых связано единой технологической целью

3. Концентрация разноотраслевых компаний – компании, технологически не связанные между собой

Размеры предприятий определяются с помощью следующих показателей:

Ø Объем производства продукции за год

Ø Среднегодовая численность персонала

Ø Среднегодовая стоимость производственных фондов

Показатели уровня концентрации производства характеризуются:

Ø Объемом выпуска продукции за год приходится в среднем на 1 предприятие

Ø Удельный вес продукции вырабатывается крупным предприятием в общем объеме производства валового продукта

Ø Энерговооруженность труда

Ø Размер основных фондов

53. Кооперирование – форма производственных связей между производствами, совместно изготавливающими продукцию.

Процессы кооперирования:

1. Поставки комплексных полуфабрикатов

2. Выполнение работ для потребностей определенного производства

3. Работы поставщиков на определенных потребителей, изготавливающих готовую продукцию и обрабатывающих полуфабрикаты.

Кооперирование различают по:

· Отраслевому признаку

ü внутриотраслевое

· Территориальнаму признаку

ü Межрайонное

ü Внутрирайонное – способствует комплексному развитию хозяйства и является важным условием лучшего использования местных ресурсов и производственных возможностей.

Уровень кооперирования определяется следующими показателями:

1. Удельный вес себестоимости выпускаемой продукции комплексных изделий и полуфабрикатов, полученных по кооперированным связям

2. Удельный вес полуфабрикатов изготовленных предприятием, в общем их выпуске и выпуске всей продукции

3. Количество предприятий кооперирующихся с данным предприятием

53. Комбинирование – процесс соединения труда определенных органически связанных между собой специализированных производств в единый хозяйственный комплекс.

Комбинирование возникает на определенной стадии развития специализации.

Существует понятие:

· Вертикального комбинирования

Используется, когда осуществляется последовательная переработка сырья в полуфабрикат или готовую продукцию.

· Горизонтального комбинирования

Предполагает комплексную переработку сырья

· Смешанного комбинирования

Из одного вида сырья, последовательно переработанного получают основные полуфабрикаты или готовые изделия, а из образовавшихся отходов побочные полуфабрикаты или готовую продукцию.

Признаки комбинирования:

§ Объединение разнородных производств

§ Пропорциональность между ними

§ Технико-экономическое единство между разнородными производствами

§ Производственные единства, заключающиеся в том, что все комбинаты располагаются на одной территории и связаны между собой общими коммуникациями

§ Единое энергетическое хозяйство и общие вспомагательные и обслуживающие производства.

Предпосылки развития комбинирования:

1. Специализация производства и его концентрация

2. Высокий уровень науки и техники

Формы комбинирования:

1. Комбинирование на основе использования отходов производства

2. Комбинирование на основе комплексного использования сырья

3. Комбинирование на основе последовательных стадий обработки сырья

Показатели уровня развития комбинирования:

§ Доля продукции, полученной в результате комбинирования производства в общем объеме выпускаемой продукции

§ Степень извлечения полезных компонентов из исходного сырья

§ Степень использования отходов производства на предприятии, которая определяется отношением количества используемых отходов к их общему количеству

§ Количество наименований побочной продукции, проиведенной на предприятии засчет комбинирования производства.

.

Тема 8. Себестоимость и цена продукции(лучше в тетради)

33Понятие себестоимости и издержки фирмы.

33Затраты, относимые на себестоимость продукции (работ, услуг)

1. Виды себестоимости

Процесс калькулирования. Группировка затрат по калькуляционным статьям. Расчет калькуляционных статей

2. Ценовая политика предприятия и 36 виды цен

1. Издержки производства и обращения промышленного предприятия рассматривают как денежное выражение затрат производственных факторов, необходимых для осуществления предпринимателем производственной и коммерческой деятельности.

Денежная оценка факторов производства нужна для получения общего критерия, для характеристики различных факторов производства, т.к. каждое предприятие проводит анализ затрат в динамике и сравнивает их уровень с уровнем цен на товары.

Существует 2 подхода к определению издержек:

· Бухгалтерские издержки – стоимость израсходованных ресурсов, измеряемых в ценах их преобретения. Они включают лишь явные затраты, представленные в виде платежей за преобретенные ресурсы

· Экономические издержки – альтернативные издержки, выражающие стоимость собственных ресурсов, используемых наиболее эффективно из всех прочих способов. Применяются для принятия решений о целесообразности деятельности фирмы.

Экономические издержки включают:

Ø явные (бухгалтерские)

Ø неявные – стоимость услуг факторов производства, которые используются в процессе производства и являются собственностю предприятия, т.е. не являются покупными.

Различают издержки:

ü в долгосрочном периоде – долгосрочные

ü в краткосрочном периоде – краткосрочные

За долгосрочный период производители имеют возможнсть расширить производство, изменяя все факторы, которые являются переменными.

В краткосрочном периоде совокупные издержки равны сумме переменных и постоянных. Переменные издержки изменяются в зависимости от величины объема производства. Величина постоянных издержек не изменяется, несмотря на изменение количества произведенной продукции.

Постоянные издержки – стоимость тех ресурсов, которые не могут быть изменены в процессе их применения в краткосрочном периоде.

Переменные издержки – стоимость изменяемых ресурсов для производства определенного объема продукции.

Совокупные издержки – переменные издержки плюс постоянные издержки

Средние издержки – издержки на единицу выпуска

Различают:

q средние постоянные издержки – постоянные издержки в расчете на единицу продукции

q средние переменные издержки – переменные издержки поделить на объем выпущенной продукции в расчете на единицу продукции

q средние валовые издержки – есть частное от деления валовых издержек на объем выпущенной продукции

Затраты, связанные с производством дополнительной единицы продукции характеризуются предельными издержками.

Предельные издержки – изменение совокупных затрат при изменении выпуска продукции.

При изменении объема производства изменяются и издержки.

Изменение предельных издержек в краткосрочном периоде является определяющим условием изменения средних переменных издержек.

Конкурентный состав затрат, которые могут быть отнесены на издержки производства и обращения регулируется законодательно, т.к. это связано с особенностями налоговой системы.

Необходимо различать затраты предприятия по источникам их возмещения:

| Включенная в себестоимость прдукции по элементам | Смешанные затраты | Относимые на финансовые результаты | Осуществляемые засчет чистой прибыли |

| 1. материальные затраты 2. затраты на оплату труда 3. отчисления на социальные нужды 4. амортизация основных фондов 5. прочие затраты | - затраты, только часть которых в соответствии с установленными нормами для целей налогообложения могут включаться в себестоимость, а сверх норм покрывается засчет чистой прибыли. Для целей общего учета эти затраты полностью относятся на себестоимость: 1. процент за кредит 2. командировачные расходы 3. на подготовку кадров 4. на рекламу 5. образование страховых фондов | 1. затраты по онулированным производственным заказам + затраты на производство, недавшее прдукции 2. затраты на содержание законсервированных производственных мощностей и объектов 3.некомпенсируемые потери от простоев по внешним причинам 4. убытки от операций с тарой 5. судебные издержки и арбитражные расходы 6. убытки от хищений неустановленными виновниками 7. ряд налогов (реклама) | 1. оплата смешанных затрат сверх установленных норм 2. оплта процента по просроченным ссудам 3. затраты на содержание культурно – бытовых объектов 4. материальная помощь, подарки, дополнительные отпуска, надбавки 5. доход по ценным бумагам предприятия 6. образование различных фондов предприятия |