2014-02-02

2014-02-02 2063

2063Лизинг

Глава 6 СДЕЛКИ И ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ

• Понятие лизинга и виды лизинговых сделок • Этапы проведения лизинговой сделки • Возможные риски и пути их снижения при осуществлении лизинговых операций

Лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, согласно которому арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество и предоставить ему это имущество за плату во временное владение и пользование. Выбор имущества и его продавца осуществляется как лизингополучателем, так и лизингодателем.

Слово «лизинг» происходит от английского «lease», что означает «аренда». Зарубежные исследователи относят возникновение лизинга к 1877 г., когда американская компания «Бэлл Телефон Компани» приняла решение вместо продажи телефонов сдавать их в аренду. Широкое развитие лизинг получил в США и в Европе во второй половине XX в. В Российской Федерации первые лизинговые компании возникли в 1990 г.

Предметом лизинга может быть любое движимое и недвижимое имущество, которое используется в предпринимательской деятельности (здания, сооружения, оборудование, транспортные средства и т.д.). Не могут быть предметом лизинга земельные участки, а также природные объекты и имущество, которое по законодательству запрещено для свободного обращения.

Субъектами, т.е. участниками лизинга являются:

• лизингодатель — лицо, которое в соответствии с договором лизинга приобретает предмет лизинга и передает его в аренду лизингополучателю; функции лизингодателя могут выполнять коммерческие организации — лизинговые компании;

•лизингополучатель — лицо, которое в соответствии с договором лизинга должно принять предмет лизинга;

• продавец — лицо, которое в соответствии с договором купли-продажи продает лизингодателю предмет лизинга.

Все участники лизинговой операции могут быть как физическими, так и юридическими лицами, как резидентами, так и нерезидентами.

Лизингодатель обладает правом собственности на предмет лизинга, а лизингополучатель — правом владения или пользования в полном объеме.

Лизингодатель обладает правом собственности на предмет лизинга, а лизингополучатель — правом владения или пользования в полном объеме.

Лизингодатель может уступить третьему лицу свои права по договору лизинга или передать предмет лизинга в залог для при-влечения денежных средств, однако он обязан предупредить об этом лизингополучателя. С письменного согласия лизингодателя! возможна передача лизингополучателем предмета лизинга треть-} им лицам во владение и пользование за плату и на определенный! срок (сублизинг). При этом право требования к продавцу переходит к лизингополучателю по договору сублизинга.

Лизинговые договоры заключаются на разные сроки, которые могут быть намного меньше, чем амортизационный период, или быть соизмеримы с ним. В зависимости от этого различают два вида лизинга:

• оперативный;

• финансовый.

Оперативный лизинг подразумевает лизинговые договоры на короткий или средний срок с многократной сменой арендаторов. Лизинговая компания в рамках договора может предоставлять дополнительные услуги, например, техническое обслуживание объекта лизинга, ремонт, страхование. В этом случае говорят о полносервисном или о частичносервисном лизинге. По окончании срока до-говора лизинга предмет лизинга должен быть возвращен лизингодателю или продан им на основе договора купли — продажи.

Финансовый лизинг характеризуется долгосрочными договора-ми. В течение этих сроков возможна амортизация большей часта или всей стоимости оборудования и лизингополучатель имеет возможность выкупить предмет лизинга по остаточной стоимости.

Различают прямой или возвратный финансовый лизинг. При прямом лизинге лизингодатель обеспечивает стопроцентное финансирование приобретаемого имущества. Схема прямого лизинг приведена на рис. 6.1.

Рис. 6.1. Схема прямого лизинга:

1— договор купли-продажи; 2 — договор лизинга: 3 — оплата оборудования; 4- поставка оборудования; 5 — лизинговые платежи

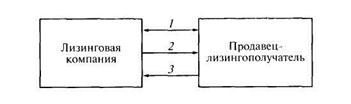

Рис. 6.2. Схема возвратного лизинга:

1 — договор лизинга; 2 — оплата предмета лизинга; 3 — лизинговые платежи

Возвратный лизинг характеризуется тем, что продавец предмета лизинга одновременно выступает в роли лизингополучателя. Схема возвратного лизинга приведена на рис. 6.2.

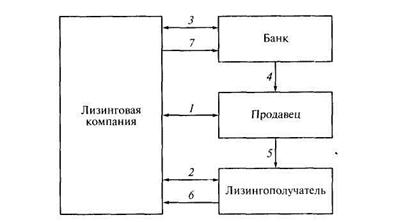

В случае недостаточности собственных средств лизинговая компания может обратиться в банк для получения ссуды. Схема лизинга с дополнительным привлечением средств приведена на рис. 6.3.

Правоотношения между участниками лизинговой сделки регулируются договором лизинга, в котором указывается:

• точное описание предмета лизинга;

• срок действия договора;

• порядок передачи предмета лизинга;

• перечень дополнительных услуг;

• сумма;

• порядок проведения платежей;

• права и обязанности сторон;

• реквизиты сторон и др.

Рис. 6.3. Схема лизинга с дополнительным привлечением средств:

Рис. 6.3. Схема лизинга с дополнительным привлечением средств:

1 — договор купли-продажи; 2 — договор лизинга; 3 — кредитный договор; 4 — оплата предмета лизинга; 5 — поставка предмета лизинга; б — лизинговые платежи; 7— погашение кредита

Предмет лизинга передается в лизинг со всеми принадлежностями и документами. Лизингополучатель за свой счет обеспечивает его сохранность, осуществляет техническое обслуживание, капитальный и текущий ремонт.

В договоре могут быть указаны обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора и изъятию пред- мета лизинга.

Наряду с договором лизинга заключается обязательный договор купли-продажи. Могут быть заключены также сопутствующие договоры, такие как договор о привлечении денежных средств, договор залога, договор поручительства, договор страхования.

Различают две формы лизинга:

• внутренний, когда и лизингодатель, и лизингополучатель являются резидентами;

• международный, когда или лизингодатель, или лизингополучатель, является нерезидентом.

В рамках международного лизинга лизинговой компании дается право на осуществление без лицензии Банка России операций, связанных с движением капитала (привлечение кредитов лизингодателем от нерезидентов на срок более 6 мес, выплата процентов за рассрочку платежа, предоставленную продавцом предмета лизинга).

При осуществлении лизинговых операций возникают определенные риски (табл. 6.1).

Порядок проведения платежей по лизингу указывается в договоре. Лизинговые платежи включают:

• затраты на приобретение предмета лизинга;

• затраты по оказанию других договорных услуг.

Таблица 6. 1 Распределение рисков между участниками лизинга

| Риск | Участник, на которого ложатся риски |

| Гибель, утрата, порча, хищение, поломка предмета лизинга, ошибки при монтаже | Лизингополучатель |

| Убытки, связанные с невыполнением продавцом обязанностей по договору купли-продажи | Сторона, которая выбрала продавца |

| Убытки, связанные с несоответствием предмета лизинга его целям использования | Сторона, которая выбрала предмет лизинга |

Применяются различные методики расчета лизинговых платежей, причем, платежи могут осуществляться равными суммами или пропорционально изменяющимися. Рассмотрим один из этих методов, согласно которому лизинговые платежи рассчитывают по формуле

П =А+ К+ В + Д+ Н,

где П — сумма лизингового платежа в год; А — сумма амортизационных отчислений (стоимость оборудования х норма амортизации); К — плата за кредитные ресурсы (произведение усредненной годовой стоимости оборудования на процентную ставку по кредиту); В — комиссионное вознаграждение (произведение стоимости оборудования на ставку комиссионного вознаграждения, деленное на срок договора лизинга в годах); Д — стоимость дополнительных услуг (в год); Н — налог на добавленную стоимость (произведение суммы К + В + Д на ставку налога на добавленную стоимость).

Общие затраты на осуществление лизинговой операции определяются как сумма платежей, произведенных за весь период, указанный в договоре лизинга.

Лизинг, с одной стороны, является арендой, а с другой — это кредит. Как известно, основными принципами кредитования являются возвратность, срочность и платность. Лизинг, так же как и кредит, подчинен этим принципам. Оборудование, которое передается арендатору, как правило, возвращается им арендодателю, причем  возврат происходит в установленный договором срок. Что касается платности, то и этот принцип соблюдается, так как арендатор платит в соответствии с договором лизинга определенную плату. Сравнительная таблица лизинга и кредита приведена в табл. 6.2.

возврат происходит в установленный договором срок. Что касается платности, то и этот принцип соблюдается, так как арендатор платит в соответствии с договором лизинга определенную плату. Сравнительная таблица лизинга и кредита приведена в табл. 6.2.

Таблица 6.2

| Признак | Лизинг | Кредит |

| Финансирование | 100% стоимости оборудования | Обычно требуются собственные средства в размере 15 — 20 % стоимости оборудования |

| Гарантии | Не требуются, так как предмет лизинга уже является обеспечением | Возможно потребуются гарантии |

| Платежи | Гибкие, в соответствии с договоренностью | Ограниченные сроки и размеры погашения |

| Риск устаревания оборудования | Лежит на арендодателе | Лежит на покупателе |

| Остаточная стоимость | Не повышается | Повышается |

| Организация | Сложная | Стандартная |

| Стоимость | Выше ссуды | Ниже лизинга |

Контрольные вопросы

1. Дайте определение понятиям «лизинг», «предмет лизинга».

2. Какой объект не может являться предметом лизинга?

3. Кто является субъектами, т.е. участниками лизинга?

4. Охарактеризуйте права и обязанности лизингодателя и лизингополучателя.

5. Дайте определение понятия «сублизинг».

6. Какие виды лизинга существуют?

7. Охарактеризуйте понятия «оперативный лизинг», «финансовый лизинг».

8. Какие сведения включает в договор лизинга?

9. Как распределяются риски между участниками лизинга?

10. Какие формы лизинга различают?

11. Какие составляющие образуют лизинговые платежи?