2014-02-02

2014-02-02 935

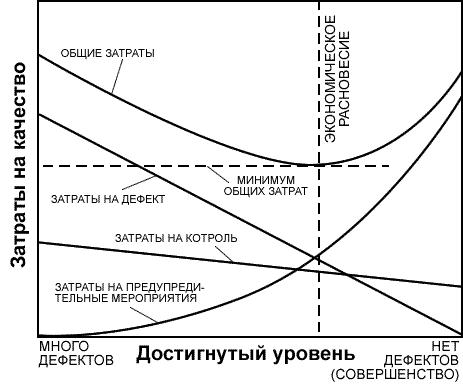

935Стоимостная модель процесса

3. Модель RAV – предупреждение, оценка, отказ

Анализ затрат:

1. Система управления затратами предполагает нормирование и планирование затрат.

2. Учет затрат.

3. Контроль отклонений затрат.

4. Анализ затрат: оперативный, текущий, перспективный.

5. Регулирование затрат и принятие решений.

Британский стандарт рекомендует осуществлять сбор данных о затратах в 5 этапов:

1. Определение затрат, связанных с функцией качества, в т.ч.:

· Затраты, св.с оплатой сотрудникам службы качества.

· Затраты, св. с арендой помещений

· На содержание вспомогательного персонала

· Административные, канцелярские расходы

· Затраты на амортизацию ср-в и оборудования для контроля кач-ва

· Стоимость расходных материалов

2. Определение затрат, св. с кач-вом и относящихся к функциям, выполняемым сотрудниками других отделов.

3. Внутренние затраты, связанные с заложенными в бюджет отказами.

4. Внутренние затраты, св.с непредвиденными затратами.

5. Расходы, св. с отказами после сметы владельца.

Концепция стоимостной модели учитывает все затраты на выполнение процесса предполагает, что все затраты на продукцию могут быть разделены на 2 категории:

1) Конформные затраты – св. с достижением соответствия затрат по кач-ву.

2) Неконформные затраты – св. с несоответствием по кач-ву.

Основное внимание в стоимостной модели процесса уделяется сокращению затрат на реализацию процессов.

Доклады 12 мая.

Модели затрат на кач-во:

-модель сбалансированных оценок

-модель «всеобщего блага общества» ТАГУТИ

-модель предупреждение-оценка-отказ

-анализ классификации затрат на кач-во

Семинар 2.

-российские премии в обл кач-ва:

Премия Деминга, премия Болдриджа

-TQM.

-номенклатура показателей кач-ва потребительских товаров(продовольств, непродовольств.)

-системе мен-та кач-ва туристических услуг

-удовлетворенность потребителей компанией.