2015-01-21

2015-01-21 39065

39065Счёт бухгалтерского учёта является сложным информационным комплексом, носителем информации и способом её получения. Используемые современными хозяйствующими субъектами счета разнообразны по структуре, содержанию, назначению. Таким образом, для организации научно обоснованной системы бухгалтерского учёта, контроля, анализа финансово – хозяйственной деятельности, подготовки и принятия управленческих решений важное значение имеет научно обоснованная классификация счетов бухгалтерского учёта.

Классификация счетов бухгалтерского учёта – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей, даёт возможность определить «экономическую нагрузку» каждого счёта.

Любая классификация счетов бухгалтерского учёта должна отвечать основным требованиям:

- быть полной, то есть все виды имуществ и хозяйственных операций должны получить отражение на счетах бухгалтерского учёта;

|

|

|

- быть гибкой, то есть приспосабливаться к особенностям хозяйствующего субъекта;

- отражать структуру имущества в соответствии с действующей нормативной базой.

Классификационные признаки счетов бухгалтерского учёта:

- отношение к балансу;

- связи с балансом;

- уровню обобщения информации;

- экономическому содержанию;

- структуре и назначению.

По отношению к бухгалтерскому балансу: балансовые, забалансовые.

Балансовые счета – предназначены для учёта средств, принадлежащих данному хозяйствующему субъекту на праве собственности, хозяйственного ведения или оперативного управления. Они открываются на основании статей бухгалтерского баланса и имеют двузначный код.

Забалансовые счета – применяются для группировки и обобщения информации по таким объектам, которые не признаются активами или обязательствами, доходами или расходами в соответствии с бухгалтерским законодательством, но требуют обязательного контроля и анализа в целях управления и раскрытия информации в примечаниях к бухгалтерской отчётности.

Активы и обязательства, в отчётном периоде не отвечающие требованиям признания в бухгалтерском балансе, чаще всего учитываются на забалансовых счетах. В следующих отчётных периодах они могут быть признаны в балансе.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту на праве собственности, хозяйственного ведения или оперативного управления, но временно находящихся в его пользовании, распоряжении; условных прав и обязательств, обусловленных хозяйственными договорами; имущества, принятого на забалансовый учёт без стоимости, и других подобных объектов экономической деятельности хозяйствующего субъекта. Забалансовые счета не корреспондируют с другими счетами, в них делаются односторонние записи – только по дебету (приход, увеличение) или по кредиту (расход, уменьшение). Забалансовые счета имеют трёхзначный код. Остатки по забалансовым счетам не включаются в баланс, а учитываются за балансом (справочно).

|

|

|

По связи с балансом (по структуре): активные, пассивные, активно-пассивные.

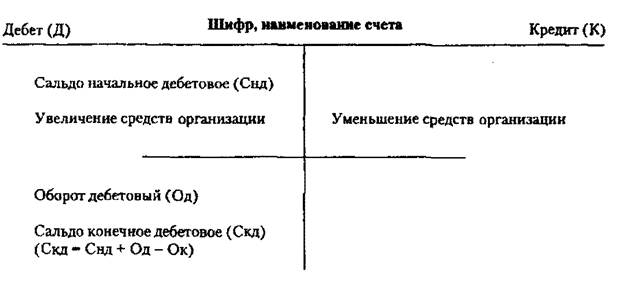

Активными называют счета бухгалтерского учёта, на которых учитываются различные виды имущества, их наличие, состав, движение. На активных счетах сальдо может быть только дебетовым или равным нулю.

По дебетовой стороне активного счёта записывают все хозяйственные операции по поступлению данного вида имущества, а по кредитовой – все хозяйственные операции по выбытию. Остаток имущества на конец отчётного периода рассчитывается по формуле

Ск = Сн + Од-т – О к-т,

где:

Ск – остаток по счёту на конец отчётного периода;

Сн – остаток по сёту на начало отчётного периода;

Од-т – оборот по дебету счёта за период;

Ок-т – оборот по кредиту счёта за период.

Активный счет

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот (увеличение (+)) | Оборот (уменьшение (-)) |

| Конечное сальдо |

Структура активного счёта

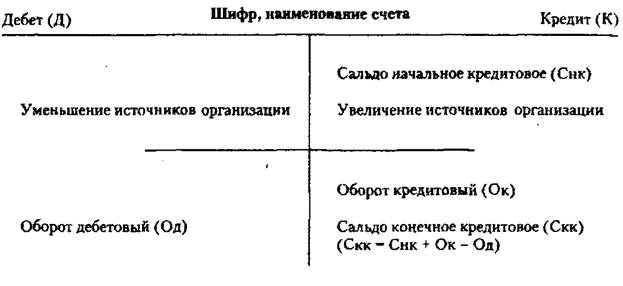

Пассивными называют счета бухгалтерского учёта, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. В пассивных счетах сальдо может быть только кредитовым или равно нулю.

По кредиту пассивного счёта записываются все операции, приводящие к увеличению суммы обязательств, а по дебету – все операции, приводящие к уменьшению суммы обязательств. Остаток обязательств на конец отчётного периода рассчитывают по формуле

Ск = Сн + Ок-т – Од-т,

где:

Ск – остаток по счёту на конец отчётного периода;

Сн – остаток по счёту на начало отчётного периода;

Од-т – оборот по дебету счёта за период;

Ок-т – оборот по кредиту счёта за период.

Пассивный счет

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот (уменьшение (-)) | Оборот (увеличение (+)) |

| Конечное сальдо |

Схема пассивного счёта

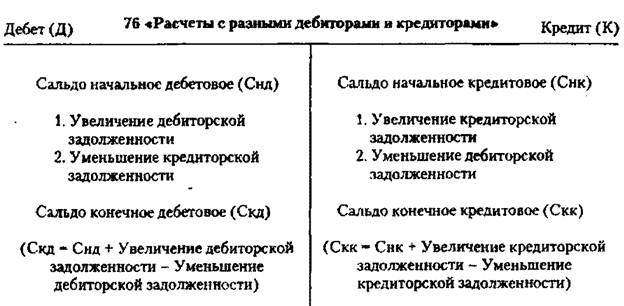

Активно-пассивными называют счета, на которых отражаются одновременно и имущество организации, и источники его формирования. Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое или кредитовое) и с двухсторонним сальдо (дебетовое и кредитовое одновременно). Например, активно-пассивным счётом с односторонним сальдо в течение отчётного года является счёт 99 «Прибыли и убытки». Если суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток, и сальдо по счёту будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 «Расчёты с разными дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту – кредиторскую задолженность. Расчёты с дебиторами и кредиторами объединяют на одном счёте для того, чтобы не открывать разных счетов для хозяйствующих субъектов, которые могут быть в разное время дебиторами и кредиторами. В активно-пассивных счетах записи по дебету могут иметь разное значение: либо увеличение кредиторской, либо уменьшение дебиторской задолженности. В активно-пассивных счетах сальдо может быть дебетовым, кредитовым или дебетовым и кредитовым одновременно.

|

|

|

Активно-пассивный счет

| Дебет | Кредит |

| Начальное сальдо | Начальное сальдо |

| Увеличение дебиторской задолженности (+) Уменьшение кредиторской задолженности (-) | Увеличение кредиторской задолженности (+) Уменьшение дебиторской задолженности (-) |

| Конечное сальдо | Конечное сальдо |

Схема активно-пассивного счёта

По наличию сальдо счета могут быть классифицированы так:

- сальдовые – счета, по которым, как правило, должен или может существовать остаток;

- бессальдовые - счета, по которым остаток отсутствует.

По уровню обобщения информации счета бывают:

- синтетические;

- аналитические;

- субсчета.

На синтетических счетах бухгалтерского учёта отражаются данные экономических группировок имущества хозяйствующего субъекта, источников его формирования и хозяйственные операции в обобщённом виде. Учёт, осуществляемый на синтетических счетах, называется синтетическим. Он ведётся только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, полученных с помощью синтетического учёта, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и тому подобное). Помимо данных об общей сумме задолженности перед работниками нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчленённых(аналитических) данных об объектах бухгалтерского учёта применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими счетами. Учёт, осуществляемый на аналитических счетах, называется аналитическим. Он ведётся как в денежном, так и натуральном измерении.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств хозяйствующего субъекта и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая взаимосвязь: во – первых, и те и другие ведутся на основе одной и той же информационной базы – первичных документов, которыми оформляются все хозяйственные операции; во- вторых, аналитические и синтетические счета связаны математически.

|

|

|

Прямую связь между синтетическим и аналитическими счетами можно рассмотреть на следующем примере:

На начало месяца за подотчётными лицами числилась задолженность в сумме 20000 руб., в т.ч. за И.И. Ивановым – 15 000 руб., С.С. Сидоровым – 5000 руб. В кассе находилось 50000 руб., запасы сырья и материалов составили 30000 руб.

В течение месяца произошли следующие операции:

1) поступили на склад материалы, оплаченные И.И.Ивановым из подотчётной суммы в 7000 руб.;

2) получен в кассу от И.И. Иванова остаток подотчётной суммы в размере 8000 руб.;

3) согласно авансовому отчёту С.С. Сидорова приходуются оплаченные им из подотчётной суммы материалы на сумму 5000 руб.;

4) выдан аванс подотчётному лицу из кассы – С.С. Смирнову в размере 2000 руб..

| Счет 10 «Материалы»

Счет 50 «Касса»

Счет 71 «Расчеты с подотчетными лицами»

|

Аналитические счета

Счет «И.И. Иванов»

| Дебет | Кредит |

| Начальное сальдо = 15 000 | |

| 1) 7 000 | |

| 2) 8 000 | |

| Оборот = 0 | Оборот = 15 000 |

| Конечное сальдо = 0 |

| Счет «С.С. Сидоров»

Счет «С.С. Смирнов»

|

Таким образом, каждая хозяйственная операция, записанная по дебету или кредиту синтетического счёта, отражается в той же сумме, соответственно, по дебету или по кредиту нескольких аналитических счетов, открытых в дополнение соответствующего синтетического счёта.

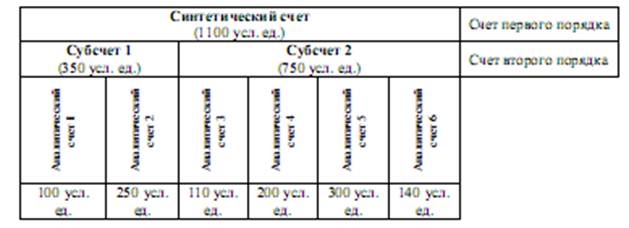

Однако такое простое построение аналитического счёта не всегда обеспечивает получение необходимых показателей. Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые, после синтетического счёта, группы счетов аналитического учёта называются субсчетами. Субсчёт является промежуточным учётным звеном между синтетическими и аналитическими счетами. Каждый из них объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счётом. Иногда субсчета называют счетами второго порядка, в то время как синтетические счета называются счетами первого порядка, а аналитические счета – счетами третьего порядка. Связь между синтетическим счётом, его субсчетами и аналитическими счетами можно представить общей моделью.

Общая модель взаимосвязи синтетического и аналитического счёта

Между счетами всех уровней существует неразрывная связь, которую можно выразить принципом соблюдения трёх равенств:

- остаток счёта высшего уровня равен сумме остатков счетов следующего уровня, непосредственно с ним связанных;

- оборот по дебету счёта высшего уровня равен сумме оборотов по дебету счетов следующего уровня, непосредственно с ним связанных;

- оборот по кредиту счёта высшего уровня равен сумме оборотов по кредиту счетов следующего уровня, непосредственно с ним связанных.

Основу современной теории классификации счетов бухгалтерского учёта составляет их группировка по двум признакам:

- экономическому содержанию:

- назначению и структуре.

Классификация счетов по экономическому содержанию направлена на установление номенклатуры бухгалтерских счетов, необходимой и достаточной для отражения производственно-хозяйственной и финансовой деятельности экономического субъекта. Классификация счетов по экономическому содержанию обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учёта для всех экономических субъектов, независимо от видов деятельности и форм собственности, за исключением кредитных и бюджетных организаций.

Классификация счетов по экономическому содержанию отвечает на вопрос: что отражается на том или ином счёте и каково их количество?

Группировку счетов по экономическому содержанию можно провести в разных аспектах в зависимости от того, что положено в её основу.

Наиболее известны две модели классификации счетов по экономическому содержанию:

1) счета подразделяются на группы в соответствии с фазами воспроизводства совокупного общественного продукта;

2) за основу берётся экономическое содержание средств и процессов, учитываемых на счетах.

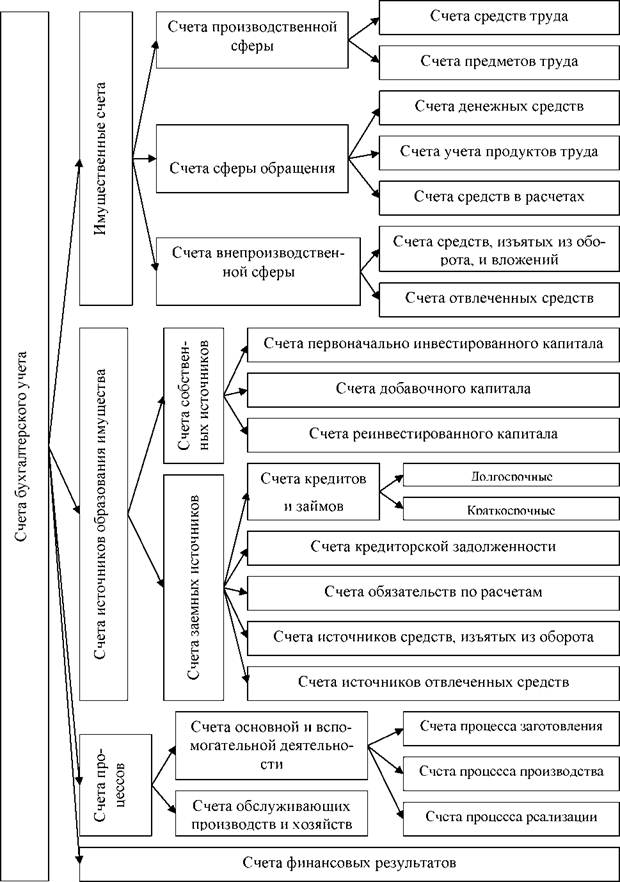

Классификацию счетов бухгалтерского учёта по экономическому содержанию можно рассмотреть в соответствии со следующей группировкой объектов бухгалтерского учёта:

- имущественные счета:

- счета источников образования имущества;

- счета процессов;

- счета финансовых результатов.

В свою очередь, каждая группа подразделяется на подгруппы.

Классификация счетов бухгалтерского учета по экономическому содержанию Классификация счетов бухгалтерского учета по экономическому содержанию |

Классификация счетов по структуре и назначению – это группировка бухгалтерских счетов по наиболее существенным признакам, обеспечивающая единство бухгалтерского учёта экономических ресурсов в процессе расширенного воспроизводства. Признаком классификации счетов по структуре и назначению являются общие правила учёта по каждой группе счетов и ведения аналитического учёта.

Классификация счетов по назначению и структуре дополняет классификацию по экономическому содержанию в части научной постановки бухгалтерского учёта.

Цель классификации счетов по структуре и назначению – получение необходимой информации о формировании и использовании хозяйственных средств и источниках их образования, а также выявление особенностей счетов и группировка счетов с одинаковым назначением и строением (структурой). Такая классификация позволяет ответить на вопросы: для чего нужны те или иные счета и какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять хозяйствующим субъектом, каково их строение?

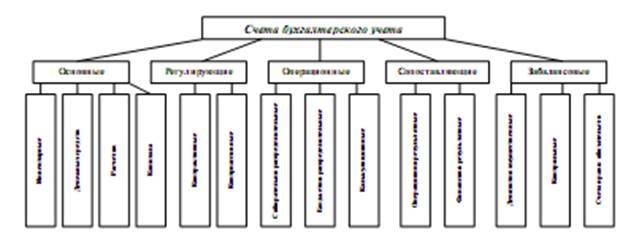

Счета в классификации по структуре и назначению объединены в отдельные группы, каждая из которых, в отличие от экономической классификации, объединяет счета не по экономической однородности учитываемых объектов, а по месту их возникновения в процессе расширенного воспроизводства:

- основные счета – предназначены для учёта хозяйственных средств и их источников с целью контроля за наличием, движением, а также для отражения их состояния в бухгалтерском балансе;

- регулирующие счета – необходимы для бухгалтерской корректировки первоначальной оценки хозяйственных средств или их источников, учитываемых на соответствующих основных бухгалтерских счетах, в дополнение к которым ведутся регулирующие счета (их основное назначение – учёт сумм дооценки, уценки, амортизации, регулирующих первоначальную стоимость активов, и другое). Потребность в регулирующих счетах обусловлена особенностями технологической обработки информации. Объект в текущем учёте должен быть отражён в неизменной оценке. Фактическая же стоимость учитываемого имущества или фактический размер обязательств зачастую отклоняется от фиксированной учётной стоимости. Реальную стоимость учитываемого объекта получают путём вычитания из суммы основного счёта суммы регулирующего счёта или, наоборот, сложением суммы регулирующего счёта и основного счёта;

- операционные счета – предназначены для учёта хозяйственных процессов в производственной и снабженческо – сбытовой деятельности;

- сопоставляющие счета – предназначены для исчисления финансовых результатов как от отдельных хозяйственных процессов, так и хозяйствующего субъекта в целом;

- забалансовые счета – предназначены для учёта событий и операций, не влияющих на состояние баланса хозяйствующего субъекта, возможных результатов хозяйственной деятельности, требующих специального контроля.

Классификация счетов бухгалтерского учёта по структуре и назначению

Основные счета объединяют несколько групп счетов:

- инвентарные – счета учёта и контроля материальных и нематериальных ценностей;

- денежных средств – предназначены для учёта и контроля денежных ценностей;

- расчётов – счета, применяемые для учёта расчётов с контрагентами;

- капитала – это счета, на которых учитываются источники образования собственных средств в виде капитала.

Регулирующие счета делятся:

- на контрактивные – уточняют оценку некоторых видов имущества;

- контрпассивные – регулируют стоимость источников формирования имущества.

Операционные счета представлены следующими счетами:

- собирательно-распределительные – предназначены для отражения (сбора) расходов, которые нельзя отнести непосредственно (прямо) на конкретный вид продукции;

- бюджетно-распределительные (распределительные по периодам) – обеспечивают обоснованное распределение расходов между отчётными периодами (расходы признаются в учёте не по тому отчётному периоду, в котором они возникли, а по отчётному периоду, к которому эти расходы относятся);

- калькуляционные – предназначены для сбора расходов (затрат).

Сопоставляющие счета объединяют:

- операционно-результатные счета – предназначены для определения результатов финансово-производственной деятельности;

- финансово-результатные счета – используются для отражения доходов и расходов с целью финансового результата.

Забалансовые счета:

- депозитно-имущественные – данные счета отражают ценности, не принадлежащие хозяйствующему субъекту на правах собственности, хозяйственного ведения или оперативного управления, но находящиеся в его пользовании или распоряжении;

- контрольные – предназначены для отражения и обобщения информации по отдельным хозяйственным операциям, не учитываемым в системе балансовых счетов, которая связана с учётом бланков строгой отчётности, амортизацией основных средств; учётом основных средств, сданных в аренду;

- счета условных прав и обязательств – служат для получения информации о выполнении в установленные сроки хозяйственных договоров в случае неплатежеспособности дебиторов.