2014-02-02

2014-02-02 2342

2342Тезисы

Метод ведения бухгалтерского учета

Литература

Каким образом классифицируют счета бухгалтерского учета?

Какие счета относятся к инвентарным? Как ведется учет на этих счетах?

Каковы особенности ведения учета на фондовых счетах? Какие счета относятся к фондовым?

Перечислите особенности ведения учета на расчетных счетах.

Какие средства являются амортизируемыми? Как рассчитывают амортизацию средств за месяц?

В чем заключается особенность ведения учета на забалансовых счетах?

Какие счета относятся к бюджетно-распределительным? Каковы особенности ведения учета на этих счетах?

Какова структура собирательно-распределительных счетов? Учет каких затрат ведется на этих счетах?

Какова структура калькуляционных счетов? Какие счета относятся к калькуляционным?

Какие счета относятся к результатным? Каковы особенности ведения учета на этих счетах?

Бухгалтерский учет: Учеб. / Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2002.

Дмитриева И.М. Бухгалтерский учет и аудит: Учеб. пособие. — М.: ИД ФБК-ПРЕСС, 2002.

Кирьянова З.В. Теория бухгалтерского учета. — М.: Финансы и статистика, 2000.

Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — М.: ИНФРА-М, 2001.

Лигачева Л.А. Бухгалтерский учет: Учеб. пособие. — М.: Юриспруденция, 2002.

Каковы элементы метода ведения бухгалтерского учета? Что такое документация и документооборот в бухгалтерском учете? Каковы назначение и порядок проведения инвентаризации?

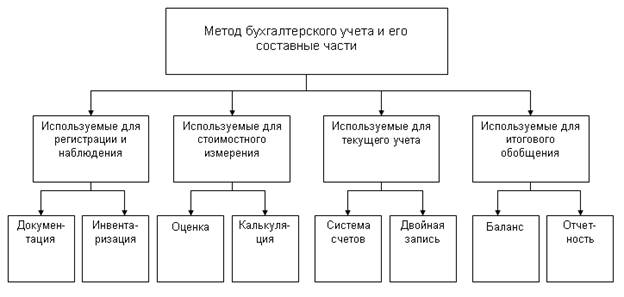

На современном языке бухгалтерский учет можно назвать информационной системой. Это сложная, но вместе с тем упорядоченная система, внутри которой действуют строгие правила. Для того, чтобы система бухгалтерского учета эффективно выполняла возложенные на нее задачи, используется специальная методика или метод бухгалтерского учета, который включает в себя определенные способы и приемы, их принято называть элементами метода ведения бухгалтерского учета (рис. 6.1).

К ним относятся:

документация и инвентаризация;

оценка и калькуляция;

система счетов и двойная запись;

баланс и отчетность.

Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

Все приемы и способы, используемые как метод ведения бухгалтерского учета, взаимосвязаны и дополняют друг друга.