2014-02-02

2014-02-02 1946

1946Р.).

На счете 23 «Вспомогательное производство» ведется учет затрат вспомогательных служб предприятия, которые обслуживают основное производство, например, цеха по изготовлению инструментов, запасных частей, ремонтная служба, автобаза, котельная, а также учет расходов на содержание и эксплуатацию оборудования.

На счете 29 «Обслуживающие производства и хозяйства» ведется учет затрат на предприятиях, имеющих на балансе объекты непроизводственной сферы, к которым относятся, например, общежития, столовые, дома отдыха, спортивные комплексы и т.д.

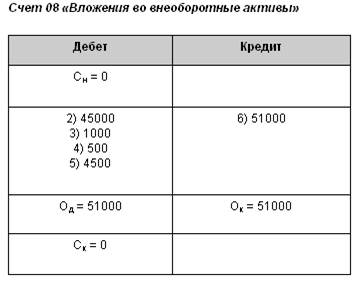

На счете 08 «Вложения во внеоборотные активы» ведется учет затрат в объекты, которые будут приняты к учету в качестве основных средств или нематериальных активов. Процесс приобретения основных средств и нематериальных активов, как правило, сопровождается затратами, связанными с их доставкой, монтажом и прочими расходами, которые необходимы для того, чтобы довести эти средства до рабочего состояния и начала эксплуатации.

Счет 08 имеет следующие субсчета:

08.1 «Приобретение земельных участков»;

08.2 «Приобретение объектов природопользования»;

08.3 «Строительство объектов основных средств»;

08.4 «Приобретение отдельных объектов основных средств»;

08.5 «Приобретение нематериальных активов».

Сальдо на счете 08 «Вложения во внеоборотные активы» показывает стоимость незавершенных строительных работ или незавершенного процесса приобретения средств.

Пример 5.9

Ведение учета на счете 08 «Вложения во внеоборотные активы»

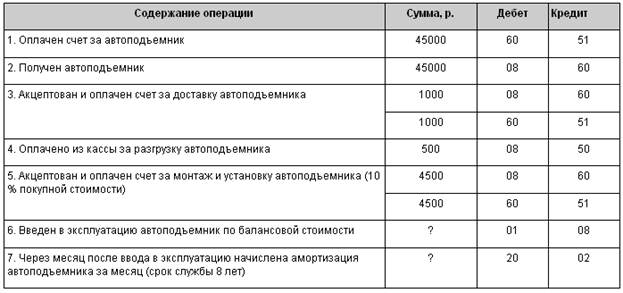

Приобретен объект основных средств, отражены затраты, связанные с его приобретением (табл. 1).

Задание. Определить стоимость автоподъемника, по которой он будет числиться на балансе предприятия, т.е. на счете 01 «Основные средства», рассчитать амортизацию автоподъемника за месяц.

Таблица 1

Балансовая стоимость приобретенных основных средств включает в себя покупную стоимость этих средств, а также все затраты, связанные с приобретением и вводом этих средств в эксплуатацию, которые первоначально отражаются на дебете счета 08.

Поэтому для определения балансовой стоимости автоподъемника необходимо собрать и закрыть счет 08 (табл. 2).

Таблица 2

Ввод основных средств в эксплуатацию после доведения их до рабочего состояния оформляется следующей проводкой:

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы»

Балансовая стоимость автоподъемника составила 51000 р. Для расчета амортизации автоподъемника за месяц нужно знать его балансовую стоимость и срок службы, выраженный в месяцах:

Ам = 51000 / (8 - 12) = 531 (р.).

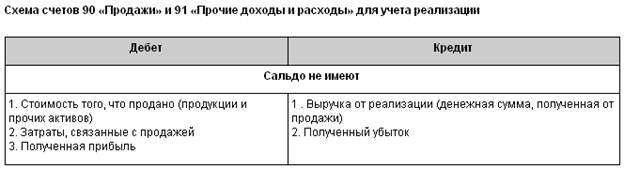

Операционно-результатные счета предназначены для учета доходов и расходов предприятия от различных видов деятельности и определения финансового результата от реализации активов предприятия.

К основным операционно-результатным счетам относятся следующие активно-пассивные счета:

90 «Продажи»;

91 «Прочие доходы и расходы».

Счет 90 «Продажи» предназначен для учета доходов и расходов от основной деятельности предприятия и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие доходы и расходы» предназначен для учета доходов и расходов от прочих видов деятельности, в частности для определения финансового результата от реализации прочих активов предприятия (основных средств, нематериальных активов, материалов, ценных бумаг, валюты) (табл. 5.9).

Таблица 5.9

Счета 90 и 91 ежемесячно закрываются для определения финансового результата от реализации, поэтому они не имеют сальдо и в балансе не отражаются.

Пример 5.10

Ведение учета реализации продукции на счете 90 «Продажи»

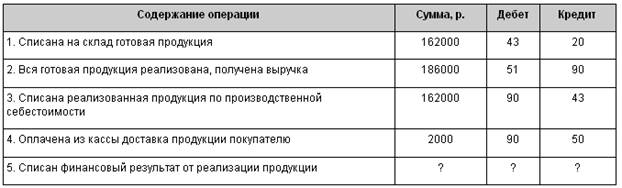

В течение месяца отражены затраты, связанные с реализацией готовой продукции (табл. 1).

Задание. Определить финансовый результат от реализации продукции.

Таблица 1

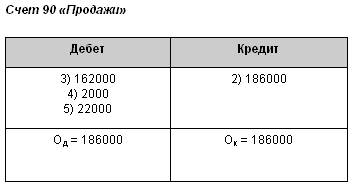

Для определения финансового результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить финансовый результат от реализации по счету 90, следует подсчитать сумму операций по дебету и кредиту, а затем выровнять обороты по максимальной сумме (табл. 2).

Таблица 2

Если дополнительная сумма для выравнивания оборотов находится в дебете счета 90, то это сумма прибыли, которая списывается на счет 99 «Прибыли и убытки» следующей проводкой:

Дебет 90 «Продажи»

Кредит 99 «Прибыли и убытки»

Если дополнительная сумма будет стоять в кредите счета 90, то это убыток, который списывается следующим образом:

Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи»

От реализации готовой продукции получена прибыль в сумме 22000 р., которая списывается на счет 99 следующей проводкой:

Дебет 90 «Продажи»

Кредит 99 «Прибыли и убытки»

Пример 5.11

Ведение учета реализации основных средств на счете 91 «Прочие доходы и расходы»

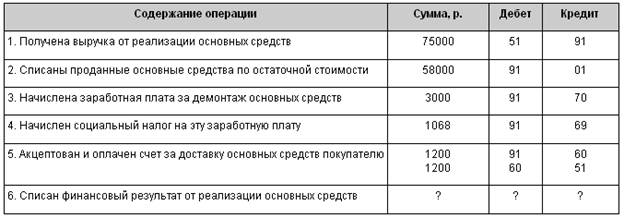

В течение месяца отражены операции, связанные с реализацией основных средств (табл. 1).

Задание. Определить финансовый результат от реализации основных средств.

Таблица 1

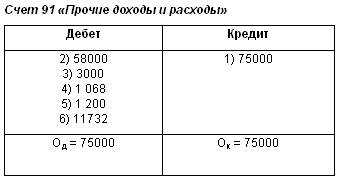

Для определения финансового результата от реализации основных средств необходимо собрать и закрыть счет 91 (табл. 2).

Таблица 2

От реализации основных средств получена прибыль в сумме 11732 р., которая списывается на счет 99 следующей проводкой:

Дебет 91 «Прочие доходы и расходы»

Кредит 99 «Прибыли и убытки»