2014-02-02

2014-02-02 1989

1989Калькуляционные счета предназначены для отражения производственных затрат, которые включаются в себестоимость продукции, работ, услуг, а также затрат, связанных с приобретением внеоборотных активов — основных средств и нематериальных активов.

К калькуляционным счетам относятся следующие активные счета:

20 «Основное производство»;

23 «Вспомогательное производство»;

29 «Обслуживающие производства»;

08 «Вложения во внеоборотные активы».

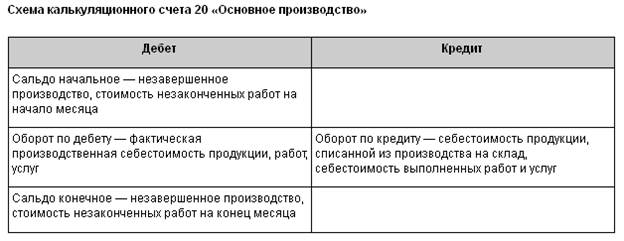

На дебете счета 20 «Основное производство» отражаются непосредственно те производственные затраты, которые связаны с выпуском конкретных видов готовой продукции, выполненных работ, оказанных услуг. Эти затраты называются прямыми, так как они напрямую включаются в себестоимость продукции, работ, услуг и отражаются в дебете счета 20 (табл. 5.8).

Таблица 5.8

Незавершенное производство — это стоимость продукции, которая не прошла все стадии изготовления.

Пример 5.8

Ведение учета на калькуляционном счете 20 «Основное производство»

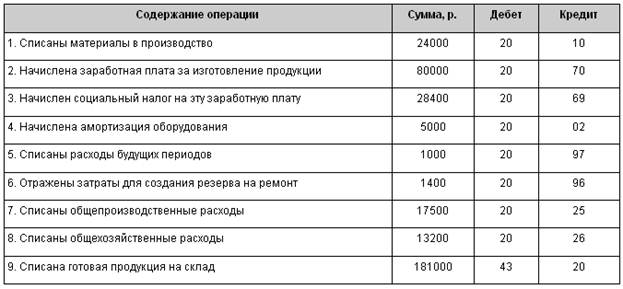

На начало месяца незавершенное производство на счете 20 составило 18000 р. В течение месяца отражены производственные затраты, приведенные в табл. 1.

Таблица 1

Задание. Определить сумму незавершенного производства на конец месяца и рассчитать себестоимость одного изделия, если на склад списано 160 ед. готовой продукции.

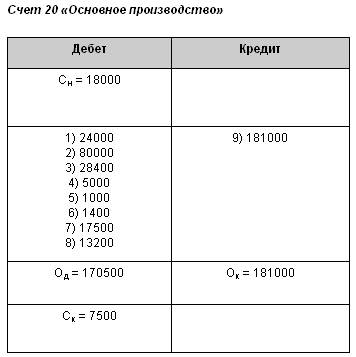

Для того, чтобы определить стоимость незавершенного производства, необходимо собрать счет 20 и определить конечное сальдо (табл. 2).

Таблица 2

Незавершенное производство на конец месяца определяется по следующей формуле:

Ск = Сн + Од - Ок = 18000 + 170500 - 181000 = 7500 (р.).

Чтобы определить себестоимость единицы готовой продукции, нужно себестоимость сданной на склад продукции разделить на количество готовых изделий: