2014-02-02

2014-02-02 2171

2171Учет материалов на складе и в бухгалтерии

В связи с большими запасами материальных ценностей на предприятиях важным является постановка складского и бухгалтерского учета материалов.

Все материалы сначала поступают на склад. Учет материалов на складе ведет материально-ответственное лицо, заведующий складом или кладовщик. Учет движения и остатков материалов ведется в карточках учета материалов.

При поступлении каждому наименованию, сорту и марке материалов присваивают специальное обозначение — номенклатурный номер. На каждый номенклатурный номер открывается отдельная карточка учета материалов. Затем номенклатурные номера заносятся в специальный реестр, который называется номенклатурой-ценником. В номенклатуре-ценнике, кроме названия и номенклатурного номера, указывают цену и единицу измерения материала. Таким образом, номенклатура-ценник представляет собой систематизированный перечень всех используемых материалов с указанием их стоимости и единицы измерения.

Так как в обычном порядке учет материалов одновременно ведется и на складе, и в бухгалтерии, ведение учета наличия и движения материалов зависит от выбранной методики учета, которая устанавливает порядок и последовательность ведения учета материалов на складе и в бухгалтерии.

Возможна такая постановка учета, когда на складе и параллельно в бухгалтерии ведутся карточки аналитического учета материалов в соответствии с их номенклатурными номерами. Только в бухгалтерии, помимо количественного, в карточках аналитического учета материалов ведется и стоимостный учет. В конце месяца производится сверка данных учета материалов на складе и в бухгалтерии.

При использовании метода учета, который называют сальдовым, бухгалтерия не дублирует складской учет, а в качестве регистров аналитического учета использует карточки учета материалов, которые ведутся на складе. Сальдовый учет материалов является более рациональным в условиях ручной обработки данных.

Естественно, что современные автоматизированные системы складского учета с применением специализированных программных средств значительно упрощают и ускоряют процесс ведения складского учета материалов.

В процессе хозяйственной деятельности может возникнуть необходимость реализации материалов, например излишков материальных запасов.

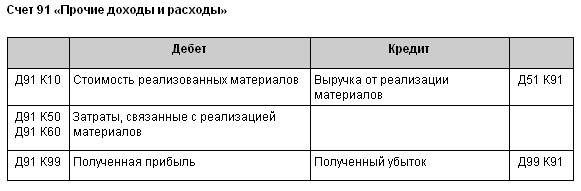

Учет реализации материалов ведется на активно-пассивном счете 91 «Прочие доходы и расходы» (табл. 8.3).

Таблица 8.3

Рассмотрим на примере, как отражаются операции по реализации материалов.

Пример 8.3

Учет реализации материалов на счете 91

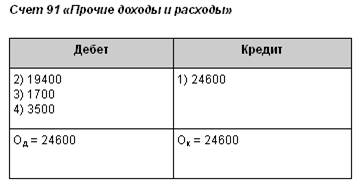

В течение месяца отражены операции, связанные с реализацией материалов (табл. 1).

Таблица 1

Задание. Определить финансовый результат от реализации материалов.

Для определения финансового результата от реализации материалов необходимо собрать и закрыть счет 91 (табл. 2).

Таблица 2

Для определения финансового результата на счете 91 выравниваются обороты по максимальной сумме — 24600 р. Чтобы получить необходимый дебетовый оборот, в дебет счета 91 нужно добавить сумму 3500 р., это и будет сумма прибыли, которую списывают проводкой:

Дебет 91

Кредит 99.