2014-02-02

2014-02-02 2617

2617Баланс фирмы – это сводная таблица, указывающая источниА капитала и средства его размещения. В левой части балансовой таблицы размещены активы фирмы, то есть материально-денежные средства, которыми располагает предприятие и которые активно «заняты» в хозяйственной деятельности. Правая часть баланса –пассивы, они включают различные источники получения необходимых капитальных средств.

Понятие «баланс» происходит от французского «balance» – весы и означает равновесие, в данном случае – равновесие, равенство активов и пассивов. То есть использующиеся предприятием средства по своей величине должны быть равны денежным источАи их получения.

Нормы и правила составления баланса отличаются в каждой отдельной стране, но принцип его всюду одинаков. Он отражен в типовой балансовой таблице (табл. 13).

Таблица 13

Баланс АООТ «Сирин-графика»

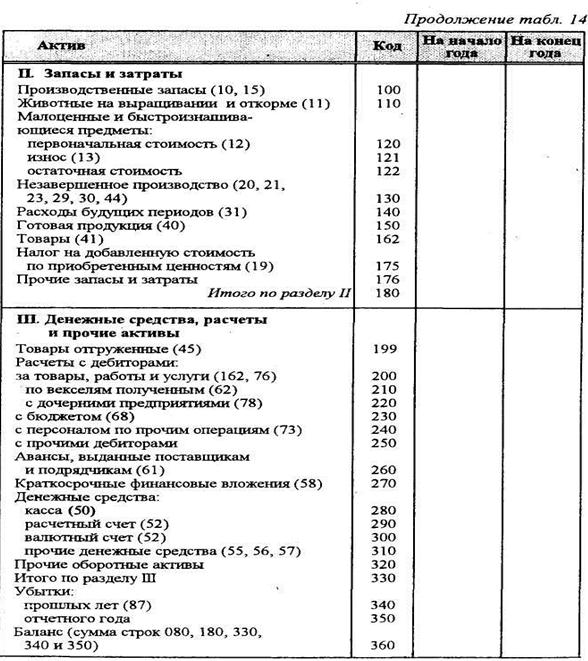

Для российских норм бухгалтерского учета характерна следующая структура баланса, принятая в 1994 г. (табл. 14).

Таблица 14

Активы баланса включают две основные части: оборотные средства и основные средства.

Оборотные средства иначе называют текущими активами, предполагается, что они превращаются в наличность (или оборачиваются) в течение года. Две главные части оборотных средств – денежные средства и материально-товарные запасы.

Основные средства, или фиксированные активы, как правило, оборачиваются через несколько лет, то есть служат фирме гораздо более длительное время.

Нематериальные, или неосязаемые, активы складываются из стоимости патентов, лицензий и тому подобного, а также из так называемой «цены фирмы» – «гудвилла», то есть ценности, репутации ее торговой марки, которая тоже может быть предметом купли-продажи.

Пассивы включают обязательства фирмы перед своими кредиторами и собственный (акционерный) капитал фирмы.

Обязательства, в свою очередь, делятся на текущие (краткосрочные) – их предполагается выплатить в течение года и долго-, срочные, принятые на более длительный срок.

Баланс фирмы входит в состав документов финансового планирования. Отчетный баланс служит основой для первой стадии финансового планирования – анализа финансовых показателей. При этом обычно используется документ, включающий наиболее достоверную информацию – внутренний баланс – баланс для внутрифирменного пользования, отражающий истинное финансовое положение фирмы. Внешний баланс, составляющийся специально для публикации, подвергается изменению в рамках «балансовой политики», направленной обычно на преуменьшение размеров прибыли. Такое воздействие осуществляется для снижения сумм налогообложения и создания резервного капитала, а также вследствие некоторых других причин.

Отчет о прибылях и убытках (отчет о финансовых результатах и их использовании)

В рамках финансовых терминов отчет воспроизводит А деятельности фирмы за определенный промежуток времени, так я как и баланс, содержит информацию для финансового анализа. Я ляется одним из pro forma документов фирмы.

В отличие от баланса, который как бы отражает фиксированну статическую картину финансового равновесия фирмы», отчет о приб лях и убытках показывает динамику ее финансовых операций.

В отчете о прибылях и убытках фирма сравнивает затраты результаты своей деятельности, определяет величину чистого д хода и его распределение. Ниже приведена упрощенная форма т пового отчета о прибылях и убытках (табл. 15).

Таблица

Отчет о прибылях и убытках АООТ «Сирин-графика «с 01.01. по 31.12.199... г.

1 Чистая сумма продаж (после вычета всех скидок 260

и стоимости рекламаций)

За вычетом издержек (и далее статьи издержек)

2. Товарно-материальные запасы на начало года 90

3. Сырье и материалы 60

4. Заработная плата 100

5.Амортизационные отчисления 5

6. Прочие расходы 10

7. За вычетом товарно-материальных запасов на конец года 120

8. Всего: сумма издержек 145

9. Валовая прибыль 115

10. Проценты 15

11. Прибыль после вычета процентов 100

12. Налоги 50

13. Чистая прибыль после вычета налогов 50

14. За вычетом дивидендов по привилегированным акциям 4 15. Чистая прибыль держателей обычных акций 46

16. За вычетом дивидендов по обычным акциям 25

17. Резервный капитал 21

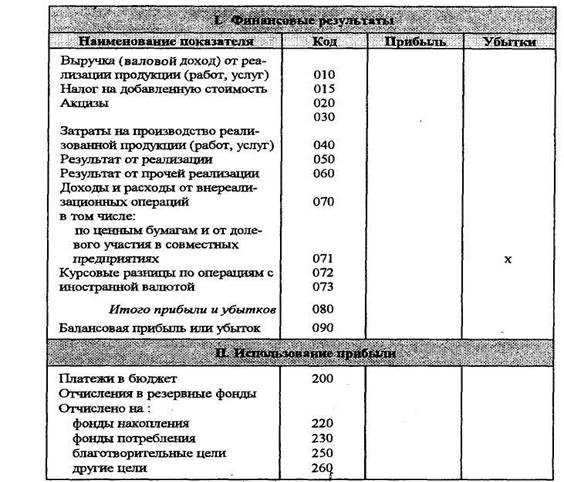

В 1994 г. Министерством финансов России была утверждена такая форма отчета о финансовых результатах и их использовании (табл. 16).

Таблица 16

Отчет о финансовых результатах и их использовании

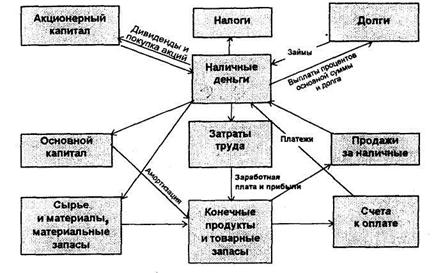

Отчет о движении наличности – финансовый документ, получающий все большее признание в последние годы. Анализирует источники и использование наличности. Должен уметь ответить на три ключевых вопроса.

1. Какое количество наличности фирма генериривала ja истекший период?

2. Каковы источники наличности (откуда поступил денежный капитал)?

3. Как фирма использовала свою наличность?

Другими словами, документ о движении наличности исследует денежные потоки фирмы – «кэш-флоу».

Движение наличности в общем виде представлено на схеме (рис. 21).

Рис. 21. Движение денежных потоков фирмы

На схеме можно определить начало движения наличности –получение займов и продажу акций, формирующих нужную наличность под будущие прибыли, и его завершение – получение денежных доходов от продаж и использование наличности для выплат по обязательствам фирмы. В реальности цикл не имеет ярко выраженного конца и начала – наличность движется непрерывно и находится единовременно в нескольких точках цикла.

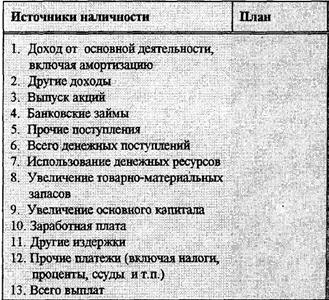

В документальном виде денежные потоки фиксируются в отчете о движении наличности. Его общая структура выглядит следующим образом (табл. 17).

Отчет о движении наличности АООТ «Сирин-графика»

Фирмам любых размеров рекомендуется составить прогноз движения наличности, хотя его не всегда включают в состав pro forma документов. Обычно прогноз движения наличности составляется на краткосрочный период, часто – на полгода, с разбивкой по месяцам. В прогноз вносятся как плановые, так и последующие фактические показатели.

3 Анализ финансовых показателей

Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы. Для его определения необходимы дополнительная работа, анализ финансовых показателей деятельности организации.

Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение. Финансовый анализ складывается из четырех основных шагов:

> выбор показателей, подходящих для анализа стратегических проблем;

> расчет этих показателей;

> сравнение полученных величин с аналогичными показателями данной фирмы за предыдущие годы, среднеотраслевыми и конкурентными величинами;

> использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы.

Среди множества финансовых показателей есть такие, которые

имеют особо важное значение для определения позиции фирмы могут использоваться для анализа любых стратегических проблем.

Можно выделить три типа наиболее значимых финансовых показателей. Это показатели:

=> ликвидности (краткосрочной платежеспособности);

=> активности (оборачиваемости);

=> доходности (прибыльности, рентабельности).

Третий тип – показатели доходности – в общих чертах 6i описан в главе «Стратегическое планирование в экономической организации». Здесь будет дана конкретная его характеристика.