2014-02-02

2014-02-02 527

527Менеджеры понимают, что поддержание прибыльности происходит благодаря поддержанию конкурентного преимущества и финансирования процессов производства товаров. Хорошая финансовая отдача – это только один из критериев для новых инвестиций. Улучшение конкурентной позиции в долгосрочном периоде является главным критерием. Краткосрочный аспект финансовой отдачи является обычно «самопораженческим». Предложения инвестировать процессы, которые повышают гибкость производства, качество товара или широту распространения товара, могут быть сложны для поддержки, если они фокусируются только на возврат от инвестиций. Мы рекомендуем, чтобы традиционный подход к анализу инвестиций (такой, как в финансовом анализе отдачи) был усилен рассмотрением стратегии инвестирования. Уточним, что под стратегией мы понимаем:

1) что инвестиции могут быть частью координационного стратегического плана, где эти инвестиции делаются. Инвестиции не могут быть сделаны как изолированные расходы, они являются только частью скоординированного стратегического плана, который будет определять место фирмы с позиции ее преимущества. Важен вопрос: будут ли эти инвестиции в конечном итоге способствовать завоеванию покупателей;

2) что инвестиции приносят в конкурентное преимущество гибкость процесса, скорость доставки, качество и т. д.;

3) что инвестиции связаны с жизненным циклом товара;

4) какие изменения оперативных факторов будут включены в анализ финансовых результатов. Например, как мы показываем в дальнейшем обсуждении, изменение в расходе материалов, доработках, свободных площадях и заделах отразится на отдаче. Другие факторы, такие как ремонт оборудования, обучение персонала, вложения в запасы, объем отходов, также могут быть частью анализа инвестиций;

5) как инвестиции отражаются на доходе различных проектов, гарантирующих возрастание потенциала фирмы и уменьшение риска?

Как только стратегия применительно к потенциальным инвестициям будет рассмотрена, можно провести традиционный анализ инвестиций. Далее мы рассмотрим инвестиционный аспект отбора вариантов. Дополнительно мы обсудим такие решения, которые применимы как для производства, так и для сектора сервиса.

Инвестиции, переменные затраты и денежные потоки. Так как существуют альтернативы процесса, то выбор решения касается капитальных затрат и переменных затрат. Менеджеры должны выбрать из различных финансовых решений лучшее. Число альтернатив может быть большим, поэтому анализируются шесть главных факторов (затраты, выпуск, человеческие ресурсы, технология, качество и надежность), что обычно приводит к малому числу вариантов. Анализу подвергаются капитальные затраты, переменные затраты и денежные потоки для каждого варианта.

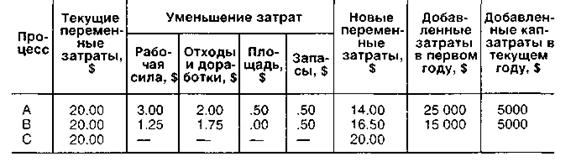

Табл. 7.5 иллюстрирует процесс выбора. Каждый процесс имеет различные постоянные и переменные затраты. Текущие переменные затраты, потенциальное изменение затрат, новые переменные затраты и добавленные постоянные затраты показаны в таблице. Заметим, что часть увеличения в фиксированных затратах является необходимой, а часть – относится к концу текущего (первого) года. Данные также включают информацию, необходимую для анализа требуемых денежных потоков, который представлен в табл. 7.6. Он показывает, что фирма может иметь $5000 сейчас и $25000 в первый период от инвестиций в процесс А. Тем не менее меньший поток будет требоваться в последующий период, так как переменные затраты уменьшаются на $6 за единицу. Воздействие этих денежных потоков, как и абсолютных инвестиций, может распространяться на выбор процесса. Табл. 7.7 дает детальный анализ денежных потоков для первого варианта – процесса А.

Таблица 7.5. Инвестиции и переменные затраты для процессов А, В и С

|

Таблица 7.6. Изменения в денежных потоках для процессов А, В и С

| Процесс | Текущий год, $ | Первый год, $ | Второй год производства в пятилетнем периоде, $ за проданную единицу |

| А | 6.00 | ||

| В | 3.50 | ||

| С | – | – | – |

Таблица 7.7. Анализ денежного потока для процесса А

| Финансовые показатели | текущий | первый | второй | третий | четвертый | пятый |

| Капитальные затраты | ||||||

| Новые затраты $14 (1.000 единиц для одного года производства) (500 единиц для второго и третьего года производства) (100 единиц для одного года производства) | ||||||

| Текущие затраты $20 | ||||||

| Чистая экономия | ||||||

| Денежный резерв | — | — | — | |||

| Амортизация (1/10 в год) | ||||||

| Денежный поток |

Чистая текущая стоимость. Вдобавление к рассмотрению капитала, переменных затрат и денежного потока служба менеджмента должна рассчитывать изменение инвестиций в чистой текущей стоимости или внутреннем коэффициенте эффективности.

Определение приведенной стоимости для серии будущих денежных поступлений известно как техника расчета чистой приведенной стоимости. Этот подход позволяет нам рассмотреть денежную стоимость во времени. Скажем, мы инвестируем $100.00 в банк под 5 % годовых. Наши инвестиции будут стоить $100.00 + $100.00 (0.05) = $105.00. Если мы инвестируем $105.00 для следующего года, они будут стоить $105.00 + $105.00 (.05) = $110.25 к концу следующего года. Конечно, мы можем сделать расчет будущей стоимости $100.00 под 5 % для любого числа лет, нужного нам, при простом расширении времени этого анализа. Теперь мы можем показать путь этого решения математически.

Для первого года:

$105 = $100 (1+.05).

Для второго года:

$110.25 = $105 (1 +.05) = $100 (1 +.05)2.

В общем:

| F =P(1 + i)N , | (7.4) |

где F – будущая стоимость;

Р – текущая стоимость;

i – процентная ставка (здесь –.05);

N – число лет (в примере 1-го или 2-го года).

В большинстве решений об инвестициях мы интересуемся расчетом текущей стоимости для серии будущих получаемых доходов. Решая относительно Р, мы имеем

| P = F / (1 + i)N . | (7.5) |

Когда число лет не очень велико, приведенное уравнение применимо. Когда число лет N большое, формула неудобна. Для 20 лет мы будем считать (1 + і)20. С усложнением расчетов этот процесс может стать трудным. Таблица с коэффициентами, такая как табл. 7.8, упрощает эту ситуацию.

Таблица 7.8. Текущая стоимость $1

| Год | 5 % | 6 % | 7 % | 8 % | 9 % | 10 % | 11 % | 12 % | 13 % | 14 % |

| 1-й | .952 | .943 | .935 | .926 | .917 | .909 | .901 | .893 | .885 | .877 |

| 2-й | .907 | .890 | .873 | .857 | .842 | .826 | .812 | .797 | .783 | .769 |

| 3-й | .864 | .840 | .816 | .794 | .772 | .751 | .731 | .712 | .693 | .675 |

| 4-й | .823 | .792 | .763 | .735 | .708 | .683 | .659 | .636 | .613 | .592 |

| 5-й | .784 | .747 | .713 | .681 | .650 | .621 | .593 | .567 | .543 | .519 |

| 6-й | .746 | .705 | .666 | .630 | .596 | .564 | .535 | .507 | .480 | .456 |

| 7-й | .711 | .665 | .623 | .583 | .547 | .513 | .482 | .452 | .425 | .400 |

| 8-й | .677 | .627 | .582 | .540 | .502 | .467 | .434 | .404 | .376 | .351 |

| 9-й | .645 | .592 | .544 | .500 | .460 | .424 | .391 | .361 | .333 | .308 |

| 10-й | .614 | .558 | .508 | .463 | .422 | .386 | .352 | .322 | .295 | .270 |

Теперь мы преобразуем уравнение текущей стоимости:

| P = F / (1 + i)N = FX, | (7.6) |

где Х = 1 / (1 + i)N (фактор);

F – будущая стоимость.

Сделав это, мы сможем находить фактор и умножать его на F, рассчитывая текущую стоимость Р. Факторы являются функцией процента i и числа лет N. Табл. 7.8 содержит список этих факторов. Рассмотрим пример.