2014-02-02

2014-02-02 646

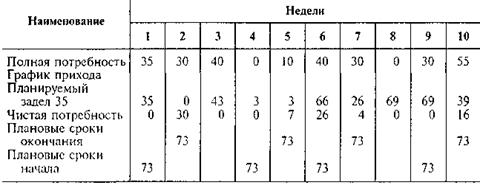

646Корпорация, имеющая затраты на переналадку $100 и недельные затраты на

хранение S1, анализирует спои затраты на базе производства, организуемого

отдельными партиями по критерию EOQ. Чистая потребность и размеры обрабатываемых партий подчиняются тем же требованиям, что и в примере 4, и показаны

ниже.

MR.Pразмерно – объемная проблема: техника EOQ

|

Затраты на хранение = $1 /шт. нед.; затраты на переналадку = $100; полная средняя потребность в неделю = 27; время изготовления = 1 нед.

Десятинедельное использование равно 270 шт., поэтому недельное использование равно 27 шт. и 52 – недельное (годовое) использование 1404 шт. Из главы 9 EOQ – модель представлена:

О* = sqr (2DS / H),

где D – годовое использование = 1404;

S – затраты на переналадку = $100;

Н – текущие затраты хранения на годовой базе за единицу = $1 x 52 нед. = $52;

Q* = 73 шт.

Количество переналадок – 1.404/73 = 19 за год.

Затраты на все переналадки = 19 х $100 = $1900.

Затраты на хранение = 73/2 х ($1 х 52 нед.) = $1898.

(Затраты на переналадку) + (Затраты на хранение) = $1900+1898 = $3798.

EOQ – решение позволяет рассчитать затраты на десять недель:

$730 [$ 3789 х (10нeд. / 52 нед.) = $730].

Заметим, что действительные затраты на хранение корпорации будут отличаться от рассчитанных $730, зависящих от скорости действительного использования. Из таблицы выше мы можем видеть, что в нашем 10 – недельном примере реальные затраты равны S400 на переналадки плюс затраты на текущее хранение 375 шт. по $1 за неделю, равные $375, итого $775. Поскольку использование не было постоянным, действительные рассчитанные затраты были фактически больше рассчитанных теоретических на базе EOQ ($730) и больше, чем по правилу «партия за партией» ($700). Если случится любое уменьшение запасов, например продажа готовых изделии, то возникающие при этом затраты необходимо будет добавить к рассчитанному нами EOQ, равному $775.

Последовательное балансирование по отдельным периодам. Последовательное балансирование по отдельным периодам Part Period Balancing (PPB) представляет более динамичный подход к выравниванию затрат переналадки и хранения. РРВ для этого использует дополнительную информацию, чтобы изменить размер требуемого объема товара на основе представлений о его величине в будущем. РРВ пытается сбалансировать затраты переналадки на основе данных о спросе. Последовательное балансирование по отдельным периодам развивает понятие об отдельном экономичном периоде (ЕРР), который измеряется отношением затрат на переналадку к затратам на хранение. Для корпорации производителей газонокосилок ЕРР = $100 / $1 = 100 шт. Поэтому хранение 100 шт. косилок в течение одного периода потребует затрат $100, что точно соответствует затратам одной переналадки. Аналогично, хранение 50 шт. в течение двух периодов также потребует затрат в $100 (2 периода х $1 х 50 шт.). РРВ, следуя рассмотренному, будет стремиться к некоторому увеличению потребности так, чтобы число отдельных периодов аппроксимировало ЕРР, в рассмотренном случае – в пределах 100 шт. Пример 6 показывает приложение метода последовательного балансирования по отдельным периодам.