2014-02-02

2014-02-02 2694

2694По своему назначению банк аккумулирует временно свободные денежные средства у одних участников рынка и дает их взаймы другим участникам рынка, которые в них нуждаются в данный момент времени.

В качестве полноценного участника рынка банк сам может время от времени нуждаться в дополнительных денежных средствах, например, для изыскания денежных ресурсов, необходимых для предоставления выгодного ему кредита в условиях, когда

имеющиеся у него ресурсы уже вложены, или когда ему временно недостает свободных денег для выполнения своих текущих (наступивших) обязательств перед клиентами.

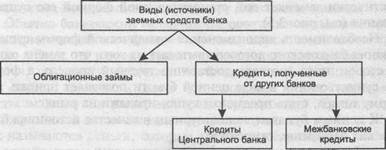

Основными видами заемных средств банка могут быть (рис. 3.6):

• кредиты:

— кредиты Центрального банка — это кредиты, которые предоставляются коммерческому банку Центральным банком страны;

— межбанковские кредиты — это кредиты, которые предоставляются другими банками данному банку;

• облигации. Это ценная бумага, удостоверяющая заключение договора займа. В силу своего юридического статуса облигация свободно обращается на рынке как обычный товар.

Рис. 3.6. Виды, или источники, заемных средств банка Рис. 3.6. Виды, или источники, заемных средств банка |

В среднем заемные источники банка не имеют существенной доли в общем объеме его пассивов, т. е. в его функционирующем капитале. Однако с точки зрения текущей ситуации от возможности быстро и своевременно получить необходимые банку заемные ресурсы может зависеть его существование на рынке. Дело в том, что нарушение каких-то текущих обязательств для банка опаснее, чем для другой коммерческой организации, поскольку чревато возникновением паники со стороны клиентов банка, которые могут одновременно потребовать возврата своих депозитов, что, как правило, совершенно невыполнимо (так как банк не может, например, досрочно потребовать возврата выданных им кредитов) и потому часто приводит к его банкротству.