2014-02-02

2014-02-02 980

980Право на подписку на новые акции выпускается акционерным обществом с целью соблюдения интереса акционеров в неизменности их доли в уставном капитале. Обычно несколько старых акций К дают право подписаться на одну новую акцию. Обозначим рыночную цену старых акций за штуку Р. Цена подписки на новые акции составила П, тогда стоимость права на подписку

Пока права подписки обращаются вместе со старыми акциями, рыночная цена акций изменяется:

Ра+п =Р + Ц = Р + ,

,

где Ра+п - цена акции с правом.

Когда права на подписку начинают обращаться самостоятельно, их рыночная цена может измениться независимо от акций.

Варрант представляет собой право приобрести определенное количество акций по определенной цене. Пусть рыночная цена акций равна Р, цена акции, назначенная по варранту, П(П< Р), на один варрант можно купить V акций, тогда стоимость варранта

При выпуске варранта цена на акции П, назначаемая по варранту, может быть выше рыночной Р, тогда в начале срока действия стоимость варранта отличается от теоретической. В этом случае он продается по цене ожидания Цо. Если же рыночная цена на акции со временем повышается и начинает превосходить цену, назначенную по варранту, то его стоимость приближается к теоретической.

Доходность варранта определяется аналогично доходности других ценных бумаг из соотношения

где Ц' и Ц" - цены покупки и продажи;

∆t - время владения ценной бумагой.

Отсюда доходность

В нашем случае

Опционы - это контракты, представляющие собой право купить или продать определенное количество акций по определенной цене в установленный срок. Лицо, занимающее длинную позицию по опциону, получает право отказаться от его исполнения в случае неблагоприятной рыночной конъюнктуры.

Опционы в последнее время достаточно широко распространяются на российском рынке ценных бумаг, поэтому приемы оценки их доходности представляют большой интерес.

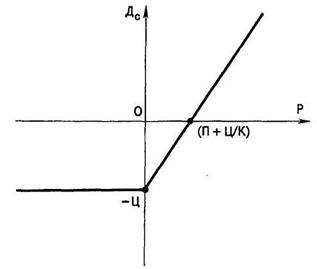

Рассмотрим два типа опционов: колл опцион (право на покупку) и пут опцион (право на продажу). Покупая колл опцион, покупатель рассчитывает на повышение курса акций. Если к моменту окончания контракта рыночная цена акций увеличилась (Р > П), то доход покупателя колл опциона составит:

где Р - рыночная цена на акции на дату окончания контракта;

П - цена на акции, назначенная в опционном контракте (цена-страйк);

К - количество акций по опционному контракту;

Ц - цена покупки опциона (опционная премия).

Если же к моменту завершения контракта рыночная цена снизилась (Р < П), то владелец опциона откажется от покупки акций и при этом потеряет сумму, равную цене опциона:

Рис. 10.1. Функция дохода покупателя колл опциона

Функция дохода покупателя колл опциона изображена на рис. 10.1. Из рисунка видно, что для покупателя колл опциона он становится

выгодным, если рыночная цена на акции превысит величину (П+ ), в противном случае имеют место убытки.

), в противном случае имеют место убытки.

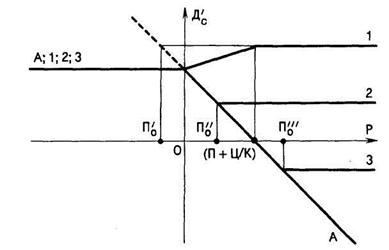

Проанализируем, каков же доход продавца колл опциона. Имеется

Рис. 10.2. Функция дохода продавца колл опциона

Ломаные линии продавца колл опциона изображены на рис. 10.2. Когда Р <П, доход его постоянен и равен премии, полученной за опцион. При Р > П доход резко снижается (ломаная АА) в том случае, если продавец колл опциона не имел в наличии акций, фигурирующих в контракте, и ему пришлось покупать их по рыночной цене. Если же акции, на которые был составлен опционный контракт, были куплены им заранее по цене П 0, то в зависимости от величины П 0 изменяется и ломаная линия дохода. Если П 0 < П, то доход описывается ломаной линией 11. Случаю П < П0< П + Ц/К соответствует ломаная линия 22. Для По > П + Ц/К имеет ломаную линию 33.

Заметим, что на этих графиках часть координатной плоскости, находящаяся справа от оси ординат, соответствует ситуации, когда покупатель опциона принимает к выполнению условия контракта. Левая полуплоскость соответствует случаю, когда имеет место отказ от выполнения условий договора.

Для продавца колл опциона можно сделать следующий вывод: имеет смысл продавать колл опцион только в том случае, если фондовый инструмент есть в наличии и куплен по цене П о, находящейся с П, Ц и К в соотношении П0 < П + Ц/К. Впротивном случае контракт принесет убытки.

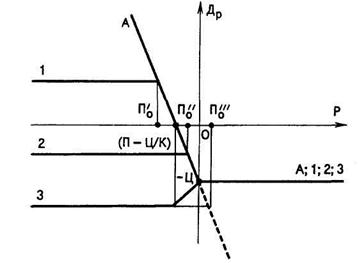

Покупая пут опцион, покупатель рассчитывает на понижение рыночной цены на акции. Его доход в тех же обозначениях будет:

Ломаные линии дохода покупателя пут опциона показаны на рис.10.3.

Рис. 10.3. Функция дохода покупателя пут опциона

Здесь левая полуплоскость соответствует ситуации, когда покупатель пут опциона принимает условия контракта, правая полуплоскость - когда покупатель отказывается от выполнения условий контракта.

Ломаная линия АА соответствует случаю, когда у покупателя пут опциона не было в наличии требуемых фондовых инструментов и он, чтобы выполнить условия контракта, вынужден купить нужные акции на рынке по пониженной цене, а продать по цене П, за счет чего и имеет высокий доход. Отсюда следует вывод: при покупке пут опциона выгоднее не иметь в наличии заранее акции опционного контракта, а при продаже колл опциона выгоднее купить эти акции заранее.

Рассмотрим теперь случай, когда покупатель пут опциона заранее купил требуемый фондовый инструмент по цене По. Ломаная линия 11 соответствует случаю, когда П0 < (П - ). Ломаная линия 22 отвечает ситуации (П - ) < П0 < П, а ломаная линия 33 - случаю П о > П.

Можно сделать вывод, что при наличии фондового инструмента, купленного по цене П 0, имеет смысл покупать пут опцион на этот фондовый инструмент, только если П,Ц и К удовлетворяют условию

в противном случае покупатель пут опциона окажется в убытке.

Доход продавца пут опциона:

Рис. 10.4. Функция дохода продавца пут опциона

Ломаная линия дохода продавца пут опциона изображена на рис. 10.4. Согласно этой функции, продавец пут опциона имеет доход, если рыночная цена фондового инструмента не уменьшается ниже величины (П - ). В противном случае он имеет убыток.

Учитывая условия получения дохода от опционных контрактов различных контрагентов, можно выбрать параметры контракта так, чтобы обеспечить доход в любой ситуации.

Доходность других производных ценных бумаг - фьючерсных контрактов (фьючерсов) имеет более простой графический вид - прямые, и связано это с тем, что в отличие от покупателя опциона покупатель фьючерса не может отказаться от выполнения условий фьючерсного контракта. Казалось бы, с помощью такой "простой" ценной бумаги невозможно обеспечить выгодную игру на рынке. Однако лица, оперирующие фьючерсными контрактами, нашли интересный способ обеспечения дохода. Для этого один фьючерсный контракт продается и одновременно аналогичный контракт покупается, но по другой цене. За счет разницы в ценах обеспечивается доход.

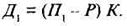

Пусть продавец фьючерсного контракта продал фьючерс на поставку К штук акций по цене П1 в течение некоторого периода времени, в конце которого цена на акции стала рыночной Р. Доход продавца фьючерса здесь описывается прямой

Рис. 10.5. Функция доходов при операциях с фьючерсами

Прямая Д1 изображена на рис. 10.5. Одновременно этот же продавец покупает аналогичный фьючерсный контракт на покупку К штук акций по цене П2. Сделки по одновременной продаже и покупке аналогичных фьючерсных контрактов называются офсетными. Доход по второму контракту будет:

Суммарный доход для П2 < П1, описывается прямой 1, параллельной оси Р. В этом случае продавец и покупатель фьючерса всегда будут иметь доход.

Если же П2 > П1 то доход по купленному фьючерсному контракту описывается прямой Д2", тогда суммарный доход Д1 + Д2"описывается прямой 2, т.е. он всегда отрицателен.

1. В чем проявляется отличие использования простых и сложных процентных ставок?

2. Чем отличаются номинальные, реальные и эффективные процентные ставки?

3. С помощью какого множителя можно привести будущие платежи к текущему моменту времени?

4. Что такое множитель наращения?

5. В чем состоит отличие понятий потока платежей и ренты.

6. Какая модель начисления процентов используется при определении стоимости и доходности краткосрочных ценных бумаг?

7. Какая модель ренты используется для определения стоимости акций?

8. Что такое номинальная, курсовая и бухгалтерская стоимости акций?

9. Как зависят доходы по короткому колл опциону от наличия у лица, открывшего позицию, поставляемого актива?

10. Какими видами доходности обладает облигация, акция?

11. При каком изменении рыночной цены актива лицо, открывшее короткую позицию по фьючерсу на этот актив, будет иметь доход?

Темы для обсуждения

1. Сходство и различие моделей процентных ставок с капитализацией и без капитализации.

2. Связь между реальной, номинальной и эффективной процентными ставками.

3. Проблемы определения внутренней нормы доходности облигаций с переменным купоном.

4. Проблема построения моделей стоимости и доходности акций.

5. Сравнение моделей доходности акций и облигаций.

6. Проблема построения моделей доходности производных ценных бумаг.