2021-10-23

2021-10-23 162

162ГЛАВА 3. НАПРАВЛЕНИЯ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКИХ УСЛУГ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

На современном этапе в России происходит синтез финансовых технологий и банков, что также оказывает влияние на деятельность каждого коммерческого банка в частности. ПАО «Сбербанк России» не является исключением. Банк активно внедряет в свою деятельность новые технологии, что является его конкурентным преимуществом.

Ещё в 2013 году банк провёл презентацию и показал финансовые технологии будущего. Сбербанк представил свои технологические новинки на главной промышленной выставке страны «Иннопром». Основными технологическими инновациями в сфере банковского обслуживания являются:

- биометрическая модель распознавания;

- интернет-банкинг «Сбербанк-онлайн»;

- новый роботизированный банкомат, который может быть использован клиентами как платёжный терминал.

На сегодняшний день банк продолжает развивать собственную инфраструктуру для технологических инноваций в следующих направлениях:

- мобильный банкинг;

- геолокация;

- новые каналы социального воздействия;

- обработка данных.

Таким образом, согласно стратегии развития ПАО «Сбербанк России» на 4 года (2014 – 2018) банк стремится к осуществлению эволюционной трансформации существующей автоматизированной банковской системы (АБС) в России в централизованную, надежную платформу с высоким уровнем автоматизации и модульными принципами построения [23].

Результатами такой трансформации для клиентов должны стать обеспечение максимально удобных, гибких и параметризируемых продуктов, возможность мгновенного взаимодействия с Банком, реализуемую через приложения, полностью интегрированные в пространство цифровых и социальных технологий.

Для сотрудников Банка информационные технологии обеспечат резкий рост производительности труда и возможность наиболее качественно обслуживать клиентов, имея в любое время и в любой точке доступ ко всему объему информации о них.

Для руководителей Банка будет обеспечено сокращение удельных расходов за счет автоматизации процессов, возможность эффективного управления бизнесом и подчиненными в режиме реального времени на основе управленческой аналитики любой степени детализации, а также возможность построения новых конкурентных преимуществ Банка, основанных на накоплении и использовании огромного массива доступной нам информации о клиентах.

Среди стратегических целей Сбербанка на 2019 год можно отметить создание современной системы поиска, а также трансформацию существующей автоматизированной банковской системы.

В 2018 году Сбербанк опубликовал отчёт о внутрибанковских изменениях и перспективах развития для инвесторов. В данном отчёте были представлены новые игроки финансового рынка – финансово-технологические компании, а также, почему данные компании составляют банку высокую конкуренцию. Данные компании являются гибкими и оперативными, которые возникли в цепочке между банками и клиентами.

Именно поэтому ключевой позицией в усовершенствовании системы банка было инновационные системы, благодаря которым были достигнуты большие результаты.

Основными направлениями в изменении можно отметить корпоративный бизнес, технологии и модель управления. Стоит подробнее рассмотреть данные критерии в отдельности. В первую очередь стоит обратить внимание на корпоративных клиентов банка. Согласно отчёту Сбербанка для инвесторов на 2018 год количество активных клиентов составляет 1,3 млн. К 2018 году данные значения выросли до 1,7 млн. благодаря персонализированным предложениям на основе анализа данных; запуска таких продуктов, как электронное кредитование, а также новых форматов обслуживания.

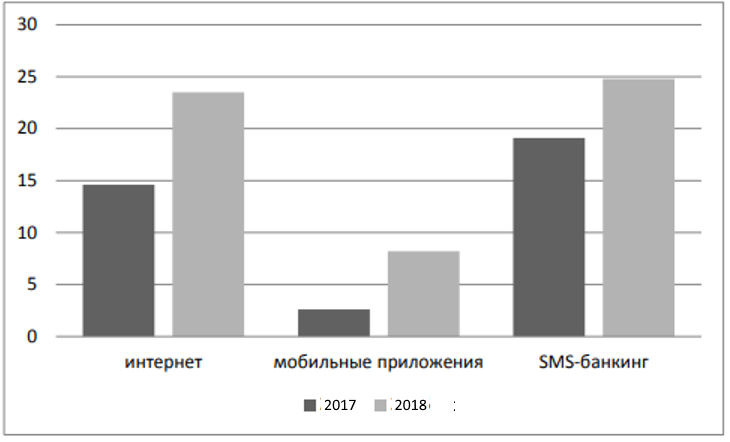

Также стоит отметить, что на сегодняшний день интернет-банкинг Сбербанка «Сбербанк-онлайн», мобильные приложения Сбербанка, а также SMS-банкинг используется всё большим количеством клиентов. Данные представлены на рисунке 3.1.

Рисунок 3.1 - Активные клиенты через удалённые каналы, млн.

Источник: Составлено автором на основе стратегии развития Сбербанка на период 2017 - 2018гг.

Согласно данному графику, количество клиентов, использующих интернет-банкинг Сбербанка с 2017 года по 2018 год увеличилось на 8,9 млн. человек и соответственно составило 14,6 млн. человек и 23,5 млн. человек. Мобильными приложениями пользуется немного меньшее количество человек, однако, это значение растёт и за 1 год увеличилось на 5,6 млн. человек и соответственно составило в 2017 году – 2,6 млн., а в 2018 году – 8,2 млн. Самой активной операцией дистанционного обслуживания является SMS-банкинг, в течение года (с 2017 по 2018) это значение увеличилось на 5,7 млн. человек и соответственно составило 19,1 и 24,8 млн. человек.

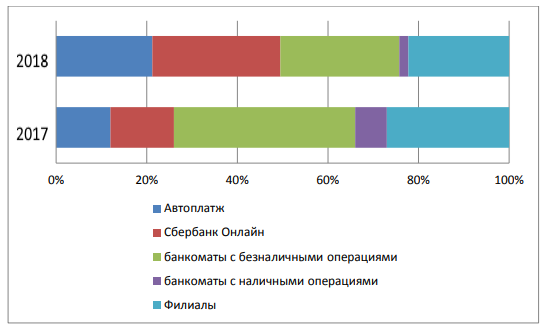

Увеличение количество клиентов онлайн-операций свидетельствует о том, что безналичные платежи на сегодняшний день являются наиболее привлекательными, чем наличные. Этому свидетельствует статистика Сбербанка по оплате коммунальных платежей в 2017 году и в 2018 году, данные представлены на рисунке 3.2.

Рисунок 3.2 - Коммунальные платежи по каналам, %

Источник: Составлено автором на основе стратегии развития Сбербанка на период 2017 - 2018гг.

Из данного графика явно прослеживается тенденция перехода клиентов в режим дистанционного обслуживания. Это подтверждается тем, что количество клиентов, оплачивающих коммунальные платежи в филиалах банка, а также по средством платёжных терминалов, перешли в такие каналы как Сбербанк-онлайн и Автоплатёж. С 2017 года по 2018 год количество человек, пользующихся банкоматами уменьшилось на 5% и соответственно составило 27% и 22%. Однако пользователей, использующих услугу Автоплатеж увеличилось на 9% (с 12% в 2017 году до 21% в 2018 году), Сбербанк онлайн – на 14% (с 14% в 2017 году до 28% в 2018 году).

Для более наглядного представления, как меняется активность клиентов Сбербанка в пользу безналичных платежей, можно обратиться к рисунку 11, на котором представлен график структуры операций в банкоматах по данным за 12 месяцев с 2017 по 2018 год.

На данном графике явно прослеживается тенденция к снижению проведения операций в банкоматах с помощью наличных денежных средств на 11% (с 41% по 30%). А безналичные платежи увеличились на 11% (с 59% до 70%).

Следующий фактор, на что обращает внимание банк в своём отчёте – применение новых технологий. Как уже было выше сказано, Сбербанк активно внедряет в свою деятельность новые финансовые технологии, которые помогают создавать гибкие данные, средства анализа, создавать общую среду данных, моделировать их, а также производить гибкую систему. К 2020 году Сбербанк планирует увеличить следующие показатели срока вывода новых продуктов на рынок в 2 раза, что составит менее 6 месяцев, а также производительность в двукратном размере и многие другие параметры.

Примером FinTech-стартапа Сбербанка можно назвать платформу мобильных платежей «Plazius». Данное приложение предполагает оплату товаров или услуг дистанционно через мобильный сервис. Имеется ввиду, что приложение «Plazius» устанавливается на устройство, далее пользователь регистрирует свою банковскую карту, затем он имеет возможность выбрать ресторан, предложенный в перечне данного приложения, сделать заказа, оплатить его. Тем самым клиент получает дополнительные бонусы, которыми он в дальнейшем может воспользоваться. В настоящее время компания расширяет бизнес, планируется сотрудничество не только с местами общего питания, но и магазинами, сетевыми гастрономами и другими предприятиями [25].

Сами сотрудники Банка отмечают, что это приложение — это возможность создать дополнительную лояльность со стороны клиентов.

Таким образом, можно сказать о том, что основными финансовыми инновациями на сегодняшний день для банковской деятельности являются интернет-банк и мобильное приложение.

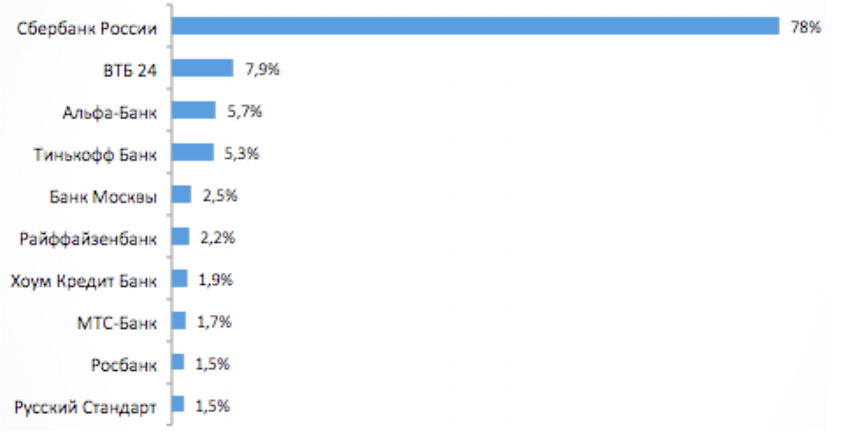

Наибольшее количество пользователей в России имеет интернет-банк Сбербанк Онлайн – им пользуются более 28 млн. человек или почти 82% всех пользователей интернет-банкинга в России. Второе, третье и четвертое места по количество пользователей занимают ВТБ24-Онлайн, Альфа-Клик и интернет-банк Тинькофф – сервисы ВТБ24, Альфа-Банка и Банка Тинькофф – ими пользуются 9%, 7% и 6% всех пользователей интернет-банкинга в России, соответственно.

На рисунке 3.3 представлен график, согласно которому Сбербанк также занимает лидирующую позицию в сфере мобильного банка по количеству пользователей относительно всех пользователей мобильного банка в 2018 году [25].

Рисунок 3.3 – Топ-10 мобильных банков по количеству пользователей относительно всей аудитории мобильного банка.

Источник: Составлено автором на основе стратегии развития Сбербанка на 2018г.

Число действующих дебетовых карт Сбербанка на 1 мая 2018 года увеличилось до 104 млн., кредитных карт – до 16,3 млн. Рост торгового эквайринга за год составил 58,6%, динамика оборотов в торговой сети – 930 млрд. рублей.

Прирост платежей за сотовую связь в первом квартале 2018 года составил более 20% по сравнению с аналогичным периодом 2017 года.

Платежи за ЖКХ за год выросли почти на 30%. За год число активных пользователей интернет-версии и мобильных приложений Сбербанк Онлайн увеличилось почти в 1,5 раза и превысило 30 млн. При этом количество клиентов, использующих мобильные приложения, выросло в три раза и достигло 12,8 млн.

Подводя итог, стоит отметить, что финансовые технологии напрямую влияют на деятельность коммерческих банков, Сбербанк занимается исследованием таких технологий и стремится интегрировать их в собственную бизнес-модель. Заместитель председателя правления ПАО «Сбербанк России» Александр Торбахов подчеркнул, что Сбербанк стремится стать банком, который задает стандарты платежей, переводов, электронной и мобильной коммерции.