2014-02-13

2014-02-13 501

501Проект, имеющий высокий риск и высокую доходность.

Проект, имеющий низкий риск и низкую доходность;

Проект, имеющий низкий риск и высокую доходность;

Проект, имеющий высокий риск и низкую доходность;

Проекты первого вида, попадая на рынок инвестиций, не привлекают инвесторов, поэтому быстро элиминируются рынком. Проекты второго вида являются высоко привлекательными и привлекают к себе инвесторов уже на ранних стадиях, эти проекты возникают либо при особых обстоятельствах, например при приватизации, отсутствии нормальных условий для конкуренции за проекты, или при инновациях.

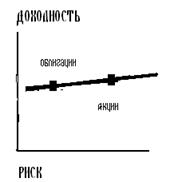

На рынке финансовых активов можно достичь разного положения по риску и доходности путем выбора соответствующих активов на соответствующей прямой, описывающей связь между риском и доходностью в виде прямой линии см. рис. 1.

Рис 1. Связь между риском и доходностью

Как видно из рисунка, связь между риском и доходностью прямая. Обращаем внимание на тот факт, что прямая начинается не с начала координат, а поднята выше. Эта величина называется безрисковым уровнем доходности (Risk Free Rate, RF). Этот доход дают активы типа краткосрочных казначейских обязательств правительства США. Точки, обозначенные как ОБЛИГАЦИИ и АКЦИИ, показывают, что, вообще говоря, мы имеем для облигаций меньшую доходность и меньший риск, а для акций – наоборот, более высокий доход и более высокий. Эта прямая описывает взаимоотношения между доходом и риском и говорит о том, что рационально ожидать при меньшем риске меньшую доходность. Выбирая те или иные активы на рынке можно двигаться вдоль прямой, связывающей риск и доходность.

При рассмотрении риска и доходности обычно инвесторы предпочитают за больший риск получать больший доход, такие инвесторы называются инвесторами, избегающими риска.

Те инвесторы, котрые планируют получить больший доход в обычной обстановке должны согласиться принять и больший риск. С точки зрения экономической теории инвестор стремится максимизировать свою функцию полезности, которая меняется от одного инвестора к другому. При упрощенном подходе можно считать, что максимизируя свое благосостояние инвестор максимизирует свою функцию полезности.

При планировании инвестиций инвесторы используют инфформацию о риске и доходности, которые уже известны из прошлого, однако планы строятся на будущее, поэтому следует различать данные ex post – данные о прошлых доходах, и данные ex ante, т. е. данные о будущем.

В странах с развитыми рынками финансовых активов можно найти информацию, касающуяся доходности различных активов и их комбинаций. На Украине соответствующая информация публикуется, например, в еженедельнике «Бизнес».

В таблице, описывающей доходность за весь исследуемый период и за наихудший период, доказывает предыдущее утверждение о связи риска и доходности за приод с 1976 по 1991 годы в США по различнм инвестиционным фондам. Отметим, что фонды инвестируют [Джоунз, 1994] в различные ценные бумаги.

| Инвестиционный Фонд | Наихудшая доходность в течение рецессионного периода | Общий доход, включая рост цен за период с 1976 о 1991 годы |

| Облигации крупных компаний | -9% | 342% |

| Международные инвестиции в акции | -23% | 750% |

| Акции малых компаний | -32% | 1 409% |

| Агрессивные фонды | -34% | 1 126% |

Как видно из приведенных данных, облигации имеют более высокую стабильность – в худшие времена имеют отрицательную доходность – 9%, в то время как акции имеют доходность (–20) или (-30) процентов, однако и в лучшие времена у облигаций общий прирост ниже в 3-4 раза, чем прирост акций.