2014-02-17

2014-02-17 432

432

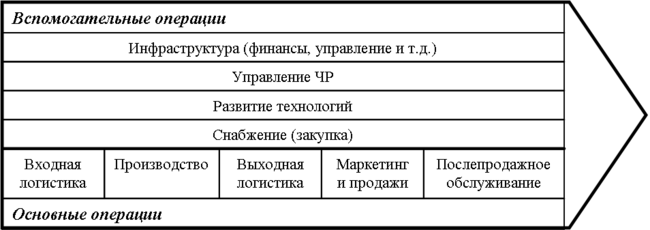

В своей модели Портер разграничивает основную и вспомогательную деятельность компании. Основная деятельность группируется им в следующие пять областей.

Входящие поставки. Это такие действия, как приобретение, хранение и распределение исходных ресурсов для производства продукции или услуг.

Операции (производство). Это обработка, сборка, контроль качества и т.п., и их основная функция заключается в том, чтобы превратить исходные ресурсы в конечный продукт или услугу.

Исходящие поставки. Эта деятельность связана с распределением продукта между покупателями и включает хранение, погрузку и разгрузку и управление складскими запасами.

Маркетинг и продажи. Эта деятельность связана с ознакомлением потребителей с продуктом или услугой, а также включает решения в области ценообразования товара, его продвижения на рынке, дилерской поддержки и др.

Обслуживание. Эта деятельность направлена на повышение или сохранение ценности продукта или услуги и включает предпродажную подготовку, обслуживание в торговых точках, послепродажное обслуживание, ремонт и т.п.

Все виды основной деятельности связаны со вспомогательной деятельностью, четырех видов.

Материально-техническое снабжение — это мероприятия по приобретению ресурсов (компонентов производственного процесса).

Технические разработки — деятельность, связанная с созданием стоимости: обеспечение технологического процесса, разработка изделия, управление потоками сырья и материалов.

Управление трудовыми ресурсами — действия, которые включают набор, подготовку, развитие и стимулирование кадров.

Инфраструктура фирмы — обслуживание производства, обеспечение нормального хода производственного процесса. К ней относятся строения, коммуникации, оборудование, продуктопроводы и т.п.

С одной стороны, концепция цепочки ценностей – это всесторонний и целостный подход к формированию и управлению затратами, который предлагает совокупно учитывать затратообразующие механизмы деятельности компании, начиная от исходных источников сырья и заканчивая готовой продукцией или услугами, полученными конечными пользователями. Но, с другой стороны, деление деятельности компании на стратегически значимые элементы и процессы дает возможность определить основные составляющие издержек, так как они неизменно присутствуют в каждом звене. Распределение издержек и активов компании по звеньям цепочки ценности позволяет количественно оценить каждое из них, потому что если звенья цепочки связаны между собой, то и их издержки тоже взаимозависимы.

Преимущества и недостатки концепции. Сравнительный анализ издержек, который проводится на основе концепции, дает возможность проверить, насколько каждый вид деятельности компании соответствует лучшим показателям в отрасли. Руководствуясь полученной информацией, в дальнейшем возможно наиболее эффективно спланировать последовательность того или иного вида деятельности, выбрать способ минимизации издержек, определить пути повышения конкурентоспособности фирмы по издержкам.

Недостаток применения концепции состоит в том, что получить информацию об издержках других компаний всегда довольно сложно, так как она является конфиденциальной. Кроме того, сравнение информации по издержкам не всегда возможно из-за того, что конкурирующие компании стараются использовать отличные друг от друга методы учета для определения затрат.