2014-02-17

2014-02-17 2197

2197| Чистая (свободная конкуренция) | Чистая монополия | Монополистическая конкуренция | Олигополия |

| Существует множество мелких фирм, предлагающих на рынок однородную продукцию. Нет ограничений на доступ той или другой фирмы к информации о состоянии рынка, о ценах на товары (услуги), ресурсы, о затратах и т.д. Нет ограничений на вступление новых фирм в отрасль, вход и выход из отрасли свободен. Продавец не может осуществить контроль над ценами, конкурентная фирма не может установить рыночную цену. | Отрасль, состоящая из одной фирмы. Она является единственным продавцом данной продукции, который уникален. Монополист диктует цену. Фирма осуществляет контроль над ценой, т.к. контролирует все предложения. Для вступления других фирм в отрасль существуют значительные барьеры. | Большое количество мелких фирм предлагает разнородную продукцию. Ограниченный контроль над рыночными ценами. Вход и выход с рынка свободен. Каждая фирма стремится сделать свой товар уникальным. Но товары взаимозаменяемы. Экономическое соперничество основано не только на цене, но и на неценовой конкуренции. | Существование на рынке малого числа крупных фирм, которые контролируют его основную часть. Продукция может быть как однородной, так и разнородной. Вступление новых фирм в отрасль затруднено. Взаимозависимость фирм в принятии решения о ценах на свою продукцию. |

Любая предпринимательская деятельность осуществляется в рамках определенной организационной формы. Выбор формы преимущественно определяется объективными условиями — сферой деятельности предпринимателя, наличием средств, а также достоинствами и недостатками самих организационных форм, хотя, конечно, в какой-то степени зависит от личных пристрастий и вкусов предпринимателя.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. Одно дело, когда предприниматель планирует осуществлять ряд разовых деловых проектов, но совсем другое - когда предпринимательская идея сводится к долговременному повторению одного и того же производственного цикла.

Существуют две формы правового статуса предпринимателя — индивидуальный предприниматель и юридическое лицо.

Индивидуальное предпринимательство — самый простой и самый древний тип предпринимательства. Всеми средствами в этом случае владеет один собственник. Он единолично распоряжается полученной выручкой и несет неограниченную материальную ответственность за результаты своей деятельности. В случае образования долга, например, предприниматель рассчитывается своим имуществом. Такая перспектива вполне реальна, ведь, как показывает статистика, ежегодно разоряется ничуть не меньше индивидуальных предпринимателей, чем регистрируется новых.

Индивидуальный предприниматель обычно трудится сам, но вправе нанимать и дополнительных работников, заключая с каждым из них договор.

Возможности роста ограничены личными средствами владельца и теми небольшими ссудами, которые он может получить в банке. Сказывается и то, что индивидуальный предприниматель не может быть специалистом во всех вопросах производства, снабжения, маркетинга, менеджмента, финансов, а это часто приводит к принятию ошибочных решений, и, следовательно — к экономическим убыткам.

Однако этот вид предпринимательства имеет и определенные преимущества, заключающиеся в минимальной регламентированности деятельности, мобильности, материальной заинтересованности и т.д. В мировой практике эта форма бизнеса характерна для мелких магазинов, предприятий сферы услуг, ферм, профессиональной деятельности юристов, врачей и педагогов.

Предприниматель, обладающий достаточными для создания дела ресурсами, склонный единолично контролировать процесс принятия решений, готовый нести полную материальную и юридическую ответственность за коммерческую деятельность, предпочтет стать индивидуальным предпринимателем, став единоличным хозяином фирмы.

Все другие формы предпринимательской деятельности являются коллективными.

Товарищество (партнерство) – это организационная форма предпринимательства, когда и организация производственной деятельности, и формирование уставного капитала осуществляется совместным усилием двух или более лиц (физических и юридических). Каждое из них имеет определенные права и несет определенную ответственность в зависимости от доли в уставном фонде и места, занимаемого в структуре управления таким товариществом.

Таким образом, хозяйственное товарищество – это коммерческая организация, обладающая на правах собственности обособленным имуществом, с разделенным на доли (вклады) уставным или складочным капиталом.

Товарищество может создаваться:

1) индивидуальными лицами;

2) индивидуальными лицами и коммерческими организациями;

3) коммерческими организациями.

С точки зрения правовых последствий полное товарищество относится к категории нежелательных форм объединений, поскольку не предполагает ограничения ответственности. По обязательствам полного товарищества его члены, именуемые полными товарищами, несут ответственность всем своим имуществом. Ответственность в таком случае носит субсидиарный характер.

Юридически товарищество прекращает существование, если один из партнеров умирает или выходит из него; если в полном товариществе остается один участник, оно может быть ликвидировано или преобразовано.

Явным недостатком товариществ является то, что в них затруднен процесс принятия решений, поскольку наиболее важные из них должны приниматься большинством голосов. Для упрощения процедуры принятия решений товарищества устанавливают определенную иерархию, разделяя партнеров на две или более категорий по степени важности решения, которое может принять каждый партнер.

Товарищество на вере (коммандитное товарищество) - товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами, комплементариями), имеется один или несколько участников – вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества в пределах сумм, внесенных ими вкладов и не принимают участия в осуществлении предпринимательской деятельности.

Для создания коммандитного товарищества необходимы как минимум один комплиментарий и один коммандитист.

На комплиментариев распространяются те же положения, что и в полных товариществах.

Вкладчики не вправе участвовать в управлении и ведении дел товарищества на вере выступать от его имени иначе, как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

При совместном ведении дел товарищества его полным товарищам для совершения каждой сделки требуется согласие всех полных товарищей.

Д остоинства товариществ: легкость организации. Больше финансовых ресурсов.Объединение в партнерстве нескольких участников позволяет расширить его финансовые ресурсы в сравнении с ресурсами индивидуального частного предприятия. Совместное управление. Недостатки товариществ. Неограниченная ответственность. Каждый полный товарищ (в обоих типах товарищества) отвечает за долги фирмы независимо от того, чьими действиями была вызвана эта задолженность. Разногласия между членами.Ограниченная жизнь. Продолжительность деятельности товарищества непредсказуема. Выход из партнерства или смерть одного из партнеров, как правило, влекут за собой распад и полную реорганизацию фирмы, полное прекращение ее деятельности. Сложность ликвидации. При закрытии фирмы вопрос о том, что и кому достанется и что будет дальше, зачастую очень трудно решить.

Хозяйственное общество – это коммерческая организация, уставный фонд которой формируется одним или несколькими физическими или юридическими лицами путем внесения своих долей

Существует четыре формы хозяйственных обществ:

- общество с ограниченной ответственностью (ООО);

- общество с дополнительной ответственностью;

- закрытое акционерное общество (ЗАО);

- открытое акционерное общество (ОАО).

Общество с ограниченной ответственностью (ООО) – это коммерческая организация, учредителем которой выступает одно или несколько физических или юридических лиц, которые несут ответственность по обязательствам общества и риск убытков в пределах только внесенных ими вкладов.

Для учреждения ООО необходимо заключить учредительный договор, в котором определяются наименование фирмы, местонахождение и направление деятельности предприятия, а также указываются размеры уставного капитала и долевое участие в нем членов общества.

Высшим органом управления является собрание его участников. Исключительной компетенцией собрания является:

- изменение устава;

- изменение размера уставного капитала;

- утверждение годовых отчетов и баланса, распределение прибылей и убытков;

- образование исполнительных органов и досрочное прекращение их полномочий;

- решение о реорганизации или ликвидации общества;

ООО вправе преобразовываться в акционерное общество или производственный кооператив. Ликвидировано общество может быть только по единогласному решению его участников.

Участник общества вправе продать или иным образом уступить свою долю в уставном капитале общества или часть ее одному или нескольким участникам данного общества.

Доли в уставном капитале переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если учредительными документами общества не предусмотрено, что такой переход допускается только с согласия участников общества.

Выход участника общества не требует согласия на это других его участников.

Общество с дополнительной ответственностью является разновидностью общества с ограниченной ответственностью. От общества с ограниченной ответственностью его отличает то, что при недостаточности имущества для удовлетворения требований кредиторов его участники отвечают субсидиарно (дополнительно) в солидарном порядке. Размер ответственности последних (в отличие от полных товарищей) ограничен лишь той частью их имущества, которая кратна сумме внесенных ими вкладов.

Банкротство одного из участников приводит к тому, что его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок не определен учредительными документами. Следовательно, требования кредиторов остаются обеспеченными в прежнем размере.

Указание на дополнительную ответственность общества должно содержаться в его фирменном наименовании.

Акционерное общество – это общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащим им акций.

Акционерное общество, с точки зрения индивидуального предпринимателя, - оптимальная форма организационно-правового оформления предпринимательской деятельности. Оно может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества.

Акционеры имеют право на долю доходов АО. Часть прибыли, выплачиваемая владельцу акции, называется дивидендом. Та часть, которая не выплачивается в качестве дивидендов, называется нераспределенной прибылью.

Акционерное общество по закону не может иметь в качестве единственного участника хозяйственное общество, состоящее из одного лица.

Виды акционерных обществ:

- открытое (ОАО)

- закрытое (ЗАО)

Закрытое акционерное общество (ЗАО)

Закрытое акционерное общество – это общество, акции которого распространяются только среди его учредителей (среди заранее определенного круга лиц), когда не используется форма открытой подписки на эмитируемые обществом акции и они не могут свободно продаваться и покупаться на фондовом рынке.

Потенциальный покупатель не может просто дать поручение своему брокеру приобрести определенное количество акций. Первоначально акции такой компании распределяются в частном порядке, и акционеры могут распоряжаться ими только с согласия компании. Это ограничение в области финансов является главным фактором, определяющим размер компаний, которые, как правило, бывают мелкими и средними.

Число членов ЗАО не может превышать 50 (при превышении этого числа акционеров общество должно трансформироваться в открытое акционерное общество путем перерегистрации).

Закрытая акционерная компания по закону не обязана обнародовать информацию о себе в таком объеме, как это требуется от ОАО; тем не менее, она обязана представлять ежегодный отчет Регистрационному бюро компаний, который открыт для ознакомления любому члену общества.

В данный момент большинство мелких и средних предприятий в России являются закрытыми акционерными обществами, что делает эту форму бизнеса наиболее популярной.

Открытое акционерное общество (ОАО)

Открытое акционерное общество – это акционерное общество, участники которого могут свободно продавать и покупать акции общества без согласия других акционеров. Оно может проводить открытую подписку на эмитируемые им акции, которые могут свободно обращаться на фондовом рынке. Это подразумевает полную открытость общества и тщательный контроль за его деятнльностью, поэтому оно обязано ежегодно публиковать для всеобщего сведения:

- годовой отчет;

- счет прибылей и убытков;

а также ежегодно привлекать профессионального аудитора для проверки и подтверждения годовой финансовой отчетности.

Высший орган управления в АО – общее собрание акционеров. Компетенцией общего собрания является:

- изменение устава общества;

- изменение размера уставного капитала;

- утверждение годовых отчетов и баланса, распределение прибылей и убытков;

- образование исполнительных органов и досрочное прекращение их полномочий;

- решение о реорганизации или ликвидации общества;

- избрание ревизионной комиссии;

- решение иных вопросов.

Если число акционеров превышает 50 человек, то создается Совет директоров (Наблюдательный совет). Его компетенция определяется уставом АО.

Исполнительный орган АО может быть коллегиальным (правление, дирекция) и/или единоличным (директор, ген. директор). Он осуществляет текущее руководство деятельностью общества и подотчетен Совету директоров и общему собранию акционеров.

ОАО, также как и ЗАО, являются достаточно популярной формой предпринимательства как в России, так и во всем мире. Как правило, открытыми акционерными обществами являются крупные компании. В России примером таких компаний могут служить «РАО ЕЭС России», «Лукойл», «РАО Газпром» и др.; в Америке – фирмы «Microsoft», «General Motors», «Ford», «Coca-Cola».

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

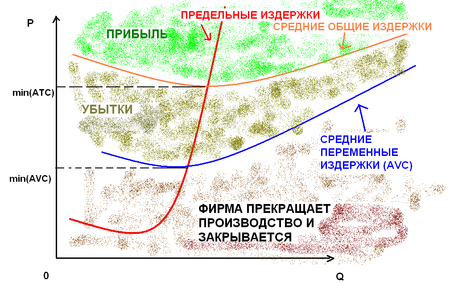

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.