2014-02-09

2014-02-09 783

783В экономическом анализе методика — это совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общая методика — это система исследования, которая в одинаковой мере используется при изучении различных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую методику применительно к определенным отраслям экономики, типам произврдства, объектам исследования, видам анализа.

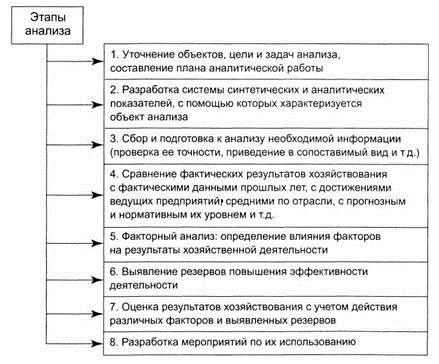

Любая методика анализа представляет собой указания или методологические советы относительно выполнения аналитического исследования. Она содержит:

1. формулировку задач и целей анализа;

2. объекты анализа;

3. системы показателей, с помощью которых будет исследоваться каждый объект анализа;

4. указания на последовательность и периодичность проведения аналитического исследования;

5. описание способов и методики исследования изучаемых объектов;

6. источники данных, на основании которых производится анализ;

7. указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

8. технические средства, которые целесообразно использовать для аналитической обработки информации;

9. порядок оформления результатов анализа;

10. перечень пользователей результатов анализа.

Ключевыми из перечисленных являются два элемента методики АХД: • последовательность выполнения аналитической работы; • способы исследования изучаемых объектов.

Такая последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики АХД.

Важнейшим элементом методики АХД являются технические приемы и способы анализа (инструментарий анализа).

В АХД используется множество различных способов. Среди них можно выделить четыре основные группы:

1. традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.);

2. способы детерминированного факторного анализа для изучения влияния факторов на результаты хозяйствования и подсчета резервов (цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный и др.);

Детерминированный подход применительно к изучению экономики состоит в том, что экономическаясистема признается не неопределенной (в частности, вероятностной), адетерминированной (точнее, строго детерминированной). Это означает, что каждое действие(хозяйственное решение и т. д.) вызывает строго определенный результат. Случайными, непредвиденными заранее воздействиями при этом пренебрегают.

3. способы стохастического факторного анализа (корреляционный, дисперсионный, компонентный, дискриминантный анализ, многомерный математический факторный анализ); Процесс называется стохастическим, если он описывается случайными переменными, значения которых меняются во времени.

4. методы оптимизационного решения экономических задач (линейное и нелинейное программирование, теория игр, теория массового обслуживания, методы исследования операций).

Оптимизационная (оптимальная) задача — экономико-математическаязадача, цель которойсостоит в нахождении наилучшего (с точки зрения какого-то критерия) распределенияналичных ресурсов. Решается с помощью оптимальноймодели методами математического программирования, т. е. путем поиска максимума или минимума некоторых функций или функционалов при заданных ограничениях (условная оптимизация) и без ограничений(безусловная оптимизация).

2. Методика факторного анализа

Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем.

Показатели, определяющие поведение результативного признака, называются факторными. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий. Поэтому в АХД важное значение придается изучению и измерению влияния факторов на величину исследуемых экономических показателей.