2014-02-09

2014-02-09 3428

3428Классификация текущих активов по категориям риска

| Степень риска | Группы текущих активов |

| Минимальна я | Наличные денежные средства и краткосрочные финансовые вложения |

| Малая | Дебиторская задолженность (до года), запасы, готовая продукция |

| Средняя | Незавершенное производство, расходы будущих периодов |

| Высокая | Дебиторская задолженность (более года), залежалые запасы, готовая продукция, не пользующаяся спросом |

Затем необходимо проанализировать отношение труднореализуемых активов к легкореализуемым, которые определяются как разность между общей величиной текущих активов и труднореализуемыми активами, Увеличение их отношения к легкореализуемым активам свидетельствует о снижении ликвидности оборотных активов. В условиях нестабильности экономики для большинства российских предприятий стало выгодно вкладывать денежные средства в производственные запасы и другие товарно-материальные ценности. Деление оборотных активов на труднореализуемые и легкореализуемые меняется с изменением конкретных экономических условий.

Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов. И, наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность за минусом авансов полученных и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение реальной величины собственного капитала предприятия. Следовательно, эффект инфляции может быть как положительным, так и отрицательным.

Изменение величины собственного капитала из-за инфляционного рычага (соотношения монетарных активов и монетарных пассивов) можно определить следующим образом:

где МА — средняя сумма монетарных активов в исследуемом периоде; МП — средняя сумма монетарных пассивов в исследуемом периоде; i — темп инфляции за исследуемый период.

Таким образом, влияние инфляционного рычага на величину собственного капитала можно

Влияние уровня инфляции на величину собственного капитала оценивается как:

Влияние уровня инфляции на величину собственного капитала оценивается как:

Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов:

Значение данного коэффициента определяется, прежде всего, отраслевыми особенностями кругооборота средств хозяйствующего субъекта. Например, для организаций торговли значение коэффициента, как правило, превышает 1; для производственных предприятий – напротив, ниже 1. В ходе внутреннего анализа структуры активов выясняются причины изменения коэффициента за отчетный период. Анализ долгосрочных (внеоборотных) активов начинают с их оценки на начало и конец периода в целом.

Важную характеристику структуры средств дает коэффициент имущества производственного назначения:

где ОФ — основные фонды; НЗС — незавершенное строительство;

ЗП — запасы;

НЗП— незавершенное производство; А — активы.

Нормальным считается следующее ограничение показателя — КИ.П.Н. > 0,5. Он показывает, какую долю в общей сумме имущества занимают средства производства. Данный коэффициент определяет уровень производственного потенциала предприятия, обеспеченность операционного процесса средствами производства.

Данный показатель определяется по периодам, затем определяется отклонение. Рассчитанный коэффициент сравнивается с пороговым значением. В случае снижения показателя ниже критической границы целесообразно пополнение собственного капитала (путем увеличения уставного) или привлечение долгосрочных заемных средств для увеличения имущества хозяйствующего субъекта.

2. Анализ структуры пассивов предприятия

Сведения о капитале, привлеченном предприятием, содержатся в пассиве бухгалтерского баланса.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

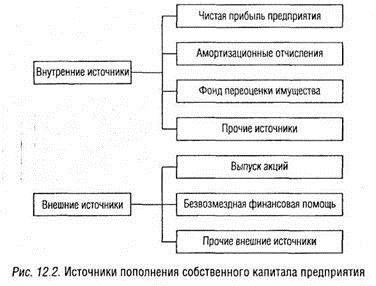

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Основным источником пополнения собственного капитала является прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относится добавочный капитал, формируемый за счет переоценки основных средств и нематериальных активов.

Основную долю в составе внешних источников формирования собственного капитала занимает дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность перед поставщиками и подрядчиками, устойчивые пассивы (текущая задолженность перед персоналом организации по оплате труда, по налогам и сборам). Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер (резерв), который защищает кредиторов от убытков, а, следовательно, меньше риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может контролировать более крупные денежные потоки, расширить масштабы своей деятельности, повысить рентабельность собственного (акционерного) капитала. Как правило, предприятия берут кредит, чтобы усилить свои рыночные позиции.

В то же время следует учитывать, что пропорционально росту удельного веса заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных активов за счет выплачиваемого ссудного процента. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Факторы изменения собственного капитала нетрудно установить по данным отчетной формы № 3 «Отчет об изменениях капитала» и данным аналитического бухгалтерского учета, отражающим движение уставного, резервного и добавочного капитала, нераспределенной прибыли, целевого финансирования и поступлений.

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса, следует выяснить, за счет каких составных частей произошли эти изменения. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала. Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Темпы роста собственного капитала (отношение суммы реинвестированной прибыли отчетного периода к собственному капиталу) зависят от следующих факторов:

• рентабельности оборота (Rоб) — отношение чистой прибыли к выручке;

• оборачиваемости капитала (Коб) — отношение выручки к среднегодовой сумме капитала;

• мультипликатора капитала (МК), характеризующего финансовую активность предприятия по привлечению заемных средств (отношение среднегодовой суммы активов баланса к среднегодовой сумме собственного капитала);

• доли отчислений чистой прибыли на развитие производства (Дотч) – отношение реинвестированной прибыли к сумме чистой прибыли.

Для расчета влияния данных факторов на изменение темпов роста собственного капитала следует использовать следующую модель:

где Т↑СК – темп прироста собственного капитала;

Пк – сумма капитализированной прибыли;

СК – собственный капитал;

ЧП – чистая прибыль;

В – выручка;

KL – общая сумма капитала.

Два первых фактора отражают действие тактической, а два последних – стратегической финансовой политики. Правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли предприятия, повышению уровня рентабельности продаж и скорости оборота капитала. В то же время нерациональная инвестиционная политика может снизить положительный результат первых двух факторов. Расчет влияния этих факторов можно выполнить одним из способов детерминированного факторного анализа. Например, способом абсолютных разниц.

– изменение темпов роста собственного капитала за счет изменения рентабельности оборота;

– изменение темпов роста собственного капитала за счет изменения оборачиваемости капитала;

– изменение темпов роста собственного капитала за счет изменения мультипликатора капитала;

– изменение темпов роста собственного капитала за счет изменения доли капитализированной прибыли в общей сумме чистой прибыли;

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования — отношение суммы самофинансируемого дохода (капитализированная прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов. Он показывает степень самофинансирования деятельности предприятия по отношению к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в западных странах рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании.

Анализ структуры заемного капитала. Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

В процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные отчетной формы № 5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учета.

Для целей анализа особенностей заемного капитала предприятия рассчитываются следующие коэффициенты.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (ПK.З.) рассчитывается следующим образом:

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате деловой репутации.

Коэффициенты оборачиваемости (Коб в) и продолжительность долга по выданным векселям (Пв

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности.

Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об

иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношения абсолютных показателей бухгалтерского баланса.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, является коэффициент автономии или финансовой независимости (минимальное пороговое значение – 0,5):

Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Иначе – показывает удельный вес собственных средств в общей сумме источников финансирования и характеризует степень финансовой независимости.

Коэффициент соотношения заемных и собственных средств (нормативное значение – меньше либо равно 1) – коэффициент гиринга:

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов). Он показывает, сколько заемных средств приходится на 1 руб. собственных.

Превышение единицы в значении коэффициента гиринга означает, что для бизнеса заемный капитал у организации является главным источником финансирования. Высокий гиринг свидетельствует о высоком риске.