2014-02-18

2014-02-18 4611

4611При принятии решений в условиях неопределенности, когда вероятности возможных вариантов обстановки неизвестны, может быть использованы ряд критериев, выбор каждого из которых, наряду с характером решаемой задачи, поставленных целевых установок и ограничений, зависит также от склонности к риску лиц, принимающих решения.

К числу классических критериев, которые используются при принятии решений в условиях неопределенности, можно отнести:

— принцип недостаточного обоснования Лапласа;

— максиминный критерий Вальда;

— минимаксный критерий Сэвиджа;

— критерий обобщенного максимина (пессимизма — оптимизма) Гурвица.

Принцип недостаточного обоснования Лапласа используется в случае, если можно предположить, что любой из вариантов обстановки не более вероятен, чем другой. Тогда вероятности обстановки можно считать равными и производить выбор решения так же, как и в условиях риска, — по минимуму средневзвешенного показателя риска.

Следовательно, предпочтение следует отдать варианту, который обеспечивает минимум в выражении:

где п — количество рассматриваемых вариантов обстановки.

Рассмотрим выбор вариантов в условиях неопределенности с использованием принципа недостаточного обоснования Лапласа на исходных данных приведенного выше примера.

При учете трех вариантов обстановки (п = 3) вероятность каждого варианта составляет 0,33.

Тогда, с учетом приведенных данных о потерях для каждой пары сочетаний решений Р и обстановки О (табл. 2) и вероятности каждого варианта обстановки, равной 0,33, средневзвешенный показатель риска для каждого из решений будет составлять:

R1 = 0,55 • 0,33 + 0,47 • 0,33 + 0,00 • 0,33 = 0,3366;

R2 = 0,05 • 0,33 + 0,62 • 0,33 +0,10 • 0,33 = 0,2541;

R3= 0,45 • 0,33 + 0,00 • 0,33 + 0,3 • 0,33 = 0,2475;

R4= 0,00 • 0,33 + 0,62 • 0,33 + 0,05 • 0,33 = 0,2211.

В качестве оптимального следует выбрать вариант решения Р4.

Как видим, в исходном примере наилучшим с точки зрения принятого критерия (средневзвешенного показателя риска) было тоже решение Р4.

Таким образом, изменение вероятности наступления вариантов обстановки привело к изменению варианта решения, которому следует отдать предпочтение.

Максиминный критерий Вальда используется в случаях, когда требуется гарантия, чтобы выигрыш в любых условиях оказывался не менее чем наибольший из возможных в худших условиях.

Наилучшим решением будет то, для которого выигрыш окажется максимальным из всех минимальных при различных вариантах условий.

Критерий, используемый при таком подходе, получил название максимина. Его формализованное выражение

Как видим, в качестве исходных данных при выборе вариантов решений по критерию Вальда являются выигрыши  , соответствующие каждой паре сочетаний решений Р и обстановки О.

, соответствующие каждой паре сочетаний решений Р и обстановки О.

Воспользуемся приведенным ранее примером (в частности, матрицей эффективности решений, представленной в табл. 1) для иллюстрации выбора оптимального варианта по критерию Вальда.

Минимальная отдача по вариантам выделена жирным шрифтом в таблице 3.

Таблица 3. Эффективность выпуска новых видов продукции

| Варианты решений (Рi:) | Варианты условий обстановки (Оj) | ||

| 01 | 02 | 03 | |

| Р1 | 0,25 | 0,35 | 0,40 |

| Р2 | 0,75 | 0,20 | 0,30 |

| Р3 | 0,35 | 0,82 | 0,10 |

| Р4 | 0,80 | 0,20 | 0,35 |

Из табл. 3 следует, что максимальный из минимальных результатов равен 0,25 и, следовательно, предпочтение необходимо отдать варианту Р1, обеспечивающему этот результат.

Это максимальный гарантированный результат (выигрыш), который может быть получен в условиях имеющихся исходных данных. Выбрав решение Р1, мы независимо от вариантов обстановки получим выигрыш не менее 0,25. При любом другом решении, в случае неблагоприятной обстановки, может быть получен результат (выигрыш) меньше 0,25.

Так, при выборе решения Р2 полученный выигрыш в зависимости от наступившего варианта обстановки будет колебаться от 0,2 до 0,75. Для решений Р3 и Р4 границы, в которых будет колебаться выигрыш, составят соответственно 0,10-0,82 и 0,20-0,80.

Данный критерий прост и четок, но консервативен в том смысле, что ориентирует принимающего решение на слишком осторожную линию поведения. Так, этот критерий никак не учитывает, что в случае принятия решения Р; (т.е. при ориентации на выигрыш 0,25) максимальный выигрыш не превышает 0,4. Однако, выбирая, например, решение Р при гарантированном выигрыше 0,20 в случае благоприятной обстановки можно получить выигрыш, равный 0,80.

Поэтому критерием Вальда, главным образом, пользуются в случаях, когда необходимо обеспечить успех при любых возможных условиях.

Минимаксный критерий Сэвиджа используется в тех случаях, когда требуется в любых условиях избежать большого риска.

В соответствии с этим критерием предпочтение следует отдать решению, для которого потери максимальные при различных вариантах условий окажутся минимальными. Его формализованное выражение

где — потери, соответствующие i-му решению при j -м варианте обстановки.

Этот критерий также относится к разряду осторожных. Однако, в отличие от критерия Вальда, который направлен на получение гарантированного выигрыша, критерий Сэвиджа минимизирует возможные потери.

Здесь в качестве исходных данных при выборе решений выступают потери (Нij), соответствующие каждой паре сочетаний решений Р и обстановки О.

Для иллюстрации выбора по критерию Сэвиджа воспользуемся приведенным выше примером (в частности, матрицей потерь, представленной в табл. 2).

Максимальные потери по вариантам выделены в таблице 4 жирным шрифтом.

Таблица 4. Величина потерь при выпуске новых видов продукции

| Варианты решений (Рi:) | Варианты условий обстановки (Оj) | ||

| 01 | 02 | 03 | |

| Р1 | 0,55 | 0,47 | 0,00 |

| Р2 | 0,05 | 0,62 | 0,10 |

| Р3 | 0,45 | 0,00 | 0,30 |

| Р4 | 0,00 | 0,62 | 0,05 |

Из табл. 4 следует, что минимальные из максимальных потерь составляют 0,45 и, следовательно, предпочтение необходимо отдать варианту Р3, обеспечивающему эти потери.

Выбор варианта решения Р3 гарантирует, что в случае неблагоприятной обстановки потери не превысят 0,45. В то время как для решений Р1, Р2 и Р4 в случае неблагоприятной обстановки потери составят соответственно: 0,55 и 0,62.

Основным исходным допущением этого критерия является предположение о том, что на наступление вариантов обстановки оказывают влияние действия разумных противников (конкурентов), интересы которых прямо противоположны интересам лица, принимающего решение. Поэтому, если у противников (конкурентов) имеется возможность получить какие-либо преимущества, то они ее обязательно используют. Это обстоятельство заставляет лицо, принимающее решение, обеспечить минимизацию потерь от этих действий.

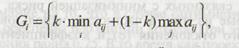

Критерий обобщенного максимина (пессимизма—оптимизма)Гурвица используется, если требуется остановиться между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

В этом случае предпочтение отдается варианту решений, для которого окажется максимальным показатель G, определяемый из выражения:

где k — коэффициент, рассматриваемый как показатель оптимизма (0 < k < 1), при k = 0 — линия поведения в расчете на лучшее, при k = 1 — в расчете на худшее;

aij – выигрыш, соответствующий I – му решению при j – том варианте обстановки.

Нетрудно убедиться, что при k = 1 критерий Гурвица совпадает с критерием Вальда, т.е. ориентацией на осторожное поведение. При k = 0 — ориентация на предельный риск, так как большой выигрыш, как правило, сопряжен с большим риском. Значения k между 0 и 1 являются промежуточными между риском и осторожностью и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

В таблице 5 приведены значения показателя С для различных вариантов решений в зависимости от величины коэффициента А:.

Таблица 5 Значение показателя G для различных k

| Варианты решений (Рi:) | Значение коэффициента k | ||||

| 0,00 | 0,25 | 0,50 | 0,75 | 1,00 | |

| Р1 | 0,400 | 0,362 | 0,325 | 0,287 | 0,250 |

| Р2 | 0,750 | 0,612 | 0,475 | 0,337 | 0,200 |

| Р3 | 0,820 | 0,640 | 0,460 | 0,280 | 0,100 |

| Р4 | 0,800 | 0,650 | 0,500 | 0,350 | 0,200 |

| Оптимальное решение | Р3 | Р4 | Р4 | Р4 | Р1 |

Как видим, с изменением коэффициента k изменяется вариант решения, которому следует отдать предпочтение.

Нами рассмотрены наиболее общие (классические) методы, которые позволяют обосновывать и принимать решение при неопределенности экономических данных и ситуаций, недостатке фактической информации об окружающей среде и перспективных ее изменениях.

Следует отметить, что разработанные экономической теорией и практикой способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа используются и другие методы, способствующие решению задач, связанных с минимизацией риска.