2014-02-24

2014-02-24 977

977Изменение условий ведения бизнеса

Потеря автономности

Конфликты вокруг распределения доходов

Один из факторов, ограничивающих успешную деятельность стратегических альянсов, связан с проблемой распределения доходов. Партнеры по альянсу разделяют риски и затраты, обусловленные совместной деятельностью, поэтому они разделяют и получаемые прибыли. Например, компании General Mills и Nestle делят прибыли от их совместного предприятия, действующего на европейском рынке, по принципу 50/50. Безусловно, этот аспект сотрудничества между партнерами практически всегда оговаривается заранее, еще в процессе ведения переговоров о заключении первоначального соглашения.

Тем не менее существуют и другие финансовые вопросы, решение которых лежит за пределами базовой договоренности о распределении доходов и которые могут обусловить разногласия между партнерами. Партнерам необходимо прийти к единому мнению по вопросам, какую часть от общих доходов каждый из них будет получать в свое распоряжение и какую часть следует реинвестировать в развитие бизнеса; какие процедуры бухгалтерского учета будут использованы для подсчета доходов или прибылей; каким образом будут определяться трансфертные (внутрикорпоративные) цены.

Еще одно обстоятельство, осложняющее деятельность стратегического альянса, — это потенциальная возможность потери независимого статуса каждым из партнеров. Поскольку компании разделяют риски и прибыли, они также разделяют и управленческие функции, ограничивая тем самым свои собственные возможности. Любые попытки внедрить на рынок новые товары или услуги, изменить методы ведения бизнеса в рамках альянса или внести любые другие существенные коррективы в организационную структуру должны быть сначала проанализированы и одобрены каждым из партнеров.

Изменение условий ведения бизнеса также может отрицательно сказаться на жизнеспособности стратегического альянса. Экономические условия, ставшие мотивом к заключению соглашения о сотрудничестве, могут измениться. Кроме того, достижения в области технологии могут сделать это соглашение устаревшим.

Одним из наиболее распространенных методов принятия решения о диверсификации корпорации является матричный анализ ее производственного портфеля.

В самом общем виде матрица производственного портфеля корпорации представляет собой таблицу, в которой сопоставляются стратегические позиции каждого структурного подразделения диверсифицированной корпорации. Подобная матрица может быть построена на основе любой пары показателей, которые адекватно характеризуют стратегические позиции компании в избранном аспекте.

Считается, что модель матричного анализа может помочь менеджменту корпорации максимально эффективно перераспределять денежные средства между своими подразделениями.

На практике применяется несколько типов матриц производственного портфеля, но, пожалуй, самой распространенной и широко используемой является матрица «Рыночный рост/Рыночная доля» [Market-Growth/ Market Share Portfolio], разработанная консалтинговой компанией Boston Consulting Group (BCG). Давайте ее и рассмотрим в качестве примера подобного рода матриц.

Основным предположением, лежащим в основе модели BCG, является тезис о том, что в большинстве конкурентных экономик характеристики корпорации по генерированию и дальнейшему использованию потоков денежных средств могут быть полностью формализованы в терминах относительной доли рынка и темпов роста отрасли, которой принадлежит корпорация или ее производственное подразделение. Подобное предположение может быть объяснено следующим образом.

Когда корпорация использует новые маркетинговые и ценовые стратегии для того, чтобы добиться быстрого увеличения объемов производства, ей волей-неволей приходится для этого сократить издержки по сравнению со своими конкурентами. Этот эффект был назван BCG законом кривой опыта/обучения.

Закон кривой опыта/обучения гласит: «Издержки на единицу продукции при получении добавленной стоимости применительно к стандартному товару, измеренные в постоянных денежных единицах, уменьшаются на фиксированный процент при каждом удвоении объема продукции» (величина этого фиксированного процента зависит от вида бизнеса компании).

Помимо закона кривой опыта/обучения BCG обнаружила, что этот эффект может быть усилен путем воздействия на факторы роста прибыли и, следовательно, увеличения стоимости корпорации, которые включают капитал, рабочую силу и т. п.

Основой создания дополнительной стоимости, по мнению BCG, являются следующие факторы:

1) повышение производительности труда;

2) новые процессы и технологии;

3) стандартизация продукции;

4) экономия на масштабах деятельности.

Каждый из этих факторов, считает BCG, положительно воздействует на рост объемов производства корпорации и позволяет менеджменту находить дополнительные источники создания стоимости.

Как и в случае с накоплением эффекта агломерации (или, как еще часто говорят, накоплением «опыта»), доля рынка корпорации предполагает существование огромной информационной нагрузки, которую менеджмент просто обязан использовать при принятии стратегических и финансовых решений, связанных с деятельностью его корпорации.

В соответствии с точкой зрения BCG накопление корпорацией эффекта агломерации лучше всего измерять в показателях относительной доли рынка. Когда большинство конкурентов в отрасли применяют одни и те же маркетинговые и ценовые стратегии (в этом случае часто говорят, что они следуют одной и той же кривой опыта/обучения), корпорация, выбившаяся в лидеры, ставшая доминирующим производителем в отрасли, будет иметь наибольший эффект агломерации и значительно снизит издержки по производству единицы продукции.

Если предположить существование какой-то единой, общей для всей отрасли нормы доходности, то доминирующий производитель будет иметь самую высокую норму доходности по своим операциям.

Норма доходности корпорации всегда может быть выражена в объемах потоков денежных средств, поступающих от ее операций, а значит, доминирующий производитель, обладая большими объемами производства и большей прибылью на единицу проданной продукции, будет генерировать наибольшие потоки денежных средств по сравнению со своими конкурентами по отрасли. Из этого можно сделать вывод, что объемы генерируемых корпорацией потоков денежных средств являются функцией от качества кривой опыта/обучения.

В то время как генерирование потоков денежных средств лучше всего описывается при помощи относительной доли рынка, использование потоков денежных средств (их инвестирование и реинвестирование) в соответствии с моделью BCG можно рассматривать как функцию темпов роста отрасли.

Для поддержания постоянной доли рынка корпорации необходимы постоянные вливания потоков денежных средств как в оборотный капитал, так и в основной. Эти вливания становятся еще больше, когда корпорация решает расширить свою долю рынка. Ведь чем больше доля рынка, тем ощутимее эффект агломерации.

Согласно концепции BCG эффективность использования потоков денежных средств любой корпорацией может быть рассмотрена с точки зрения закона кривой опыта/обучения. Чем больше накопленный корпорацией «опыт» (т. е. чем выше рост рыночной доли корпорации и меньше средние издержки), тем эффективнее она использует свои потоки денежных средств.

Опираясь на все эти предположения, BCG предложила сгруппировать рыночные портфели корпораций, принадлежащих отрасли, в четыре категории - по признаку эффективности генерирования и дальнейшего использования ими потоков денежных средств.

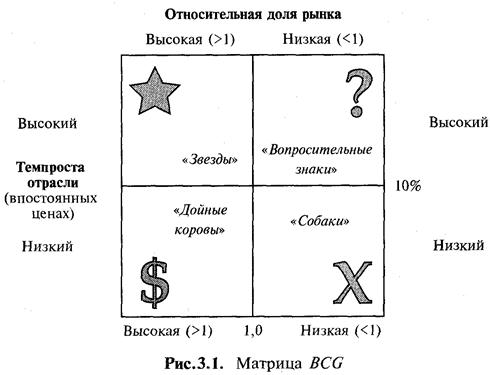

Матрица анализа, предложенная BCG, приведена на рис. 3.1. По ее осям фиксируются темпы роста отрасли и относительная доля рынка.

Первоначально методология BCG произвольно делила темпы роста отрасли на высокие и низкие, проводя горизонтальную границу на уровне удвоенного темпа роста ВНП страны плюс темп инфляции. Однако на практике менеджеры чаще всего устанавливают эту границу на таком уровне, который отвечал бы их собственным предпочтениям2.

Естественно, что подразделения корпорации, находящиеся в быстро растущих отраслях, должны попадать в два верхних квадрата матрицы, а подразделения, принадлежащие медленно растущим или умирающим отраслям, - в два нижних квадрата. Необходимо отметить, что практически не имеет смысла устанавливать границу между высокими и низкими темпами роста на уровне ниже 5% (чаще же всего берется уровень, равный 10%).

Под относительной долей рынка в матрице BCG понимается отношение доли рынка данного подразделения корпорации к доле рынка, контролируемой основным конкурентом. Естественно, что относительная доля рынка измеряется в относительных, а не в денежных единицах.

В матрице BCG граница между высокой и низкой относительными долями рынка проведена на уровне единицы. Соответственно все корпорации, попадающие в два левых квадрата матрицы, являются лидерами своих отраслей, а попадающие в два правых - занимают второстепенные позиции в отрасли.

На практике менеджеры часто устанавливают границу между высокой и низкой относительными долями рынка не на уровне единицы, а на уровне 0,8 или 0,75. Это делается для того, чтобы в левые квадраты смогли попасть корпорации, находящиеся на уровне выше среднего (но не являющиеся лидерами), а в правые - корпорации, находящиеся на уровне ниже среднего (но не являющиеся абсолютными аутсайдерами своей отрасли). Что означает для корпорации показатель относительной доли рынка, равный 0,1? Это можно интерпретировать следующим образом: корпорация (ее подразделение), имеющая относительную долю рынка 0,1, контролирует лишь 0,1 доли рынка, контролируемого ее крупнейшим конкурентом (или 10% этой доли).

Таким образом, если бы показатель относительной доли рынка был равен 0,60, то она занимала бы 0,6 доли, контролируемой ее крупнейшим конкурентом (или 60% этой доли), и т. д.

Использование в матрице относительной доли рынка вместо реальной доли корпорации на рынке аналитически оправдано, так как в этом случае оказываются более четко отраженными сравнительная рыночная сила и конкурентные позиции корпорации.

Теперь рассмотрим, как называется каждый из квадратов матрицы и что представляют собой попавшие в них корпорации.

«Звезды»

Корпорации с высокой относительной долей рынка, находящиеся в быстро растущих отраслях, были отнесены BCG к «звездам» [stars], поскольку подобные корпорации обещают наибольшие прибыли и обладают хорошими перспективами роста.

Заняв доминирующие позиции на быстро растущем рынке, корпорация-«звезда» нуждается в значительных инвестициях для расширения производственных возможностей и увеличения оборотного капитала. В то же время «звезды» сами генерируют значительные потоки денежных средств из-за низкого уровня издержек и накопленного эффекта агломерации.

Таким образом, корпорация-«звезда» чаще всего является самодостаточной организационной единицей (в смысле инвестирования и генерирования потоков денежных средств), она активно зарабатывает и эффективно расходует потоки денежных средств.

«Дойные коровы»

Корпорации в левом нижнем углу матрицы названы BCG «дойными коровами» [cash cows] из-за того, что они имеют относительно высокую долю рынка и находятся в медленно растущих отраслях.

Подобные корпорации генерируют огромные потоки свободных денежных средств, объемы которых превышают возможности «дойной коровы» по их эффективному реинвестированию. Большинство «дойных коров» - это бывшие корпорации-«звезды», скатывавшиеся в нижний квадрат по мере перехода спроса в данной отрасли в стадию зрелости.

«Собаки»

Корпорации, имеющие незначительную долю рынка и находящиеся в медленно растущей отрасли, названы BCG «собаками» [dogs] из-за слабого потенциала их роста, отстающих позиций на рынке и полного отсутствия перспектив дальнейшего развития. Слабеющие «собаки» (они располагаются в нижнем правом углу квадрата «собак») зачастую не способны генерировать достаточные объемы потоков денежных средств даже для поддержания текущей деятельности и защиты своей доли рынка. Проведение же дополнительных инвестиций в подобную корпорацию также абсолютно бессмысленное занятие, так как она уже полностью исчерпала возможности своего дальнейшего роста. У корпорации-«собаки» всегда ощущается нехватка потоков денежных средств. Впрочем, даже если бы эти потоки и были, то ей их не на что тратить. Такая корпорация - потенциальный кандидат на ликвидацию.

«Вопросительные знаки»

Корпорации, находящиеся в правом верхнем углу матрицы, BCG назвала «вопросительными знаками» [question marks]. Иногда их еще называют «трудными детьми». Эти корпорации представляют собой наиболее рискованные объекты инвестирования для рынка. Высокие темпы роста делают их привлекательными с отраслевой точки зрения, однако относительная низкая доля рынка вызывает опасения по поводу их способности успешно конкурировать с крупными корпорациями в долгосрочном периоде.

Если подобная корпорация не сумеет быстро найти достаточные ресурсы (речь идет только о внешних инвестиционных вливаниях) для своего развития, то она очень быстро превратится в «собаку».

Если же «трудному ребенку» все же удастся привлечь достаточно инвестиций, чтобы расширить уже имеющийся у него сегмент рынка и использовать все преимущества эффекта агломерации, то он имеет все шансы в скором времени стать «звездой».

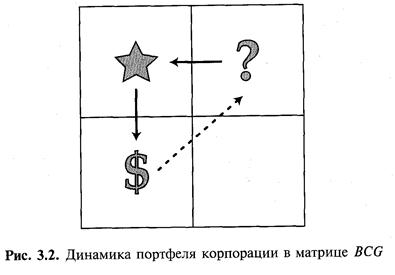

Выше мы рассматривали производственный портфель корпорации в рамках матричной модели BCG только в статике. А что происходит с матрицей в динамике? Здесь матрица BCG превращается в инструмент, при помощи которого менеджмент корпорации создает сбалансированный производственный портфель. Как это происходит?

При замедлении темпов роста отрасли «звезды» превращаются в «дойных коров». В этом случае у корпорации, попавшей в левый нижний квадрат, уже нет будущего. Некоторое время она еще будет удерживать свои позиции, но рано или поздно превратится в «собаку». Один из выходов - попытаться превратить «дойную корову» в «вопросительный знак».

Трансформация происходит при помощи конгломератив-ного слияния или поглощения. Мы приобретаем компанию, находящуюся на новом, еще не устоявшемся рынке. Компания обладает хорошим потенциалом роста прибылей. Нужны лишь хорошие инвестиционные вливания.

И здесь нам поможет «дойная корова». Мало того, что потоки свободных денежных средств «дойной коровы» позволяют нам провести поглощение непрофильного бизнеса, эти же потоки будут использованы для развития «вопросительного знака» и превращения его в «звезду».

Получается, что конгломеративные слияния могут стать одним из эффективных инструментов стратегического развития компании.

Все вышесказанное можно проиллюстрировать на рис. 3.2, где сплошными стрелками обозначен жизненный цикл любой корпорации во времени, а пунктирной - развитие корпорации при помощи конгломеративных слияний и поглощений.

В модели матричного анализа BCG основное внимание уделяется потокам денежных средств корпорации, а именно тому, насколько эффективно она их использует или могла бы использовать. Корпорация, обладающая высоким потенциалом, определяется при матричном анализе как корпорация, имеющая возможности удержать за собой позиции лидера в быстро растущей отрасли.

BCG утверждает, что размеры рыночной доли подконтрольной корпорации тесно и положительно связаны с объемами генерируемых ею потоков денежных средств: чем больше доля рынка, подконтрольная корпорации, тем выше объемы генерируемых ею потоков денежных средств.

Корпорация со сбалансированным производственным портфелем, включающим компании «дойные коровы», огромные потоки денежных средств которых постоянно подпитывают включенные в портфель компании «вопросительные знаки» и «звезды», полностью страхует себя от любых сюрпризов. Она использует преимущества «звезд» в доле рынка и низких издержках, имеет резервные варианты своего развития за счет использования потенциала «вопросительных знаков» и крупные резервы потоков денежных средств, генерируемых «дойными коровами». Такая корпорация одновременно обладает как значительными финансовыми ресурсами, так и возможностями по эффективному перераспределению этих ресурсов из старых в новые для себя сегменты рынка.

В соответствии с логикой модели изменения производственного портфеля корпорации должны быть направлены на усиление ее конкурентных и финансовых позиций.

Например, корпорация, находящаяся в быстро развивающейся отрасли («вопросительный знак»), должна стремиться к проведению слияния с «дойной коровой», которое позволит ей получить доступ к дешевому и стабильному источнику финансирования своего роста. Ее перспективы по «звездности» значительно улучшатся.

Компания «дойная корова», в свою очередь, может попытать счастья и приобрести в свой производственный портфель корпорацию «вопросительный знак», находящуюся на быстро растущем сегменте рынка и имеющую все шансы (по мнению менеджмента «дойной коровы») при должном финансировании стать «звездой».

Применение подобной стратегии может быть проиллюстрировано на примере поглощения корпорацией Philip Morris корпорации Miller High Life. В середине 1960-х гг. табачная индустрия США переживала период спада, да такого, что Philip Morris в скором времени могла превратиться в хорошенькую «дойную коровку», а вот Miller High Life относилась к разряду «вопросительных знаков», хотя уже в те годы считалась корпорацией номер пять в своей индустрии. При помощи проведения вливания более 500 млн долл. и маркетинговой стратегии, хорошо отработанной на табачном рынке, Philip Morris превратила Miller High Life в «звезду», которая к 1978 г. была номером два в индустрии, а впоследствии стала и номером один.

Этот пример показывает нам достаточно интересные моменты оценки диверсификации при помощи матричного анализа. Philip Morris принесла в приобретенную компанию не только свои свободные потоки денежных средств, но и маркетинговые технологии, которые в свое время сделали ее лидером табачной промышленности США. До появления в жизни Miller High Life корпорации Philip Morris ее операции были сфокусированы на производстве и главенствовал принцип: мы варим пиво, а пиво продается само по себе.

Естественно, что с такой жизненной позицией шансы Miller High Life на превращение в «звезду» выглядели достаточно сомнительными. Именно здесь (конечно же, не без участия потоков денежных средств Philip Morris) маркетинговые технологии Philip Morris (кстати, недоступные отдельному акционеру) сыграли решающую роль. Именно это и есть та уникальная инвестиционная возможность, которую может получить корпорация при помощи диверсификации слиянием, а обнаружить ее она может при помощи матричного анализа рынка. Причем эта инвестиционная возможность недоступна как отдельному инвестору корпорации-покупателя, так и отдельному инвестору корпорации-цели.