2014-02-24

2014-02-24 2162

2162Стимулирование труда имеет лишь косвенное отношение к мотивации. Многие исследователи классифицируют проблемы стимулирования как базовые, способствующие лишь закреплению персонала. Однако представление о специфике разрешения проблем стимулирования позволяет определиться в приоритетности мотивационных вопросов, возникающих в межнациональном взаимодействии.

Оплату труда Герцберг отнес к гигиеническим факторам, однако с помощью данного стимула можно удовлетворять потребности в признании, статусе и (частично) в творчестве. Значит, у оплаты труда есть частично мотивирующая функция, которая при определенных обстоятельствах может трансформироваться в демотивирующую.

В развитых странах величина оплаты труда и другие условия в отраслях, где функционируют профсоюзы, определяются коллективными тарифными договорами, заключаемыми на конкретный срок в процессе переговоров между предпринимателями и профсоюзами. Это жестко ограничивает возможность предпринимателей использовать конкуренцию на рынке труда для снижения заработной платы.

Устанавливаемая государством минимальная заработная плата играет роль определенного социального стабилизатора, препятствующего снижению доходов наемных работников ниже прожиточного минимума. Минимальный норматив заработной платы, фиксируемый в тарифных договорах, направлен на формирование устойчивой базы для поддержания заработной платы данного коллектива на устойчиво высоком уровне и в целях дальнейшего роста. Разрыв между установленной государством минимальной заработной платой и фактическими средними заработками существует во всех странах, имеющих прямое государственное законодательство о минимальной заработной плате (США, Канада, Франция, Испания, Португалия). В тех же странах, где государство не пошло на установление гарантированного минимума заработной платы (Германия, Италия, Великобритания, Япония), решающую роль играют минимальные уровни заработной платы, устанавливаемые в коллективных договорах между предпринимателями и профсоюзами.

В развитых странах сочетаются две тенденции в формировании заработной платы:

1) сходные методы и показатели на базе широкой самостоятельности компаний в решении соответствующих вопросов;

2) национальные особенности.

Так, практически во всех развитых странах исходной базой величины заработной платы служит тарифный заработок, формируемый на основе тарифной сетки и надбавок к ней. Месячный заработок дополняют премии и другие выплаты, вручаемые работнику с определенной периодичностью в течение года. В настоящее время роль подобных выплат весьма значительна (например, в США до 25% средней заработной платы в частной предпринимательском секторе экономики). Существование тарифной сетки реализует принципы социальной справедливости, определенности и днфференцированности, что, безусловно, способствует реализации потребностей в достижении, росте, социализации.

Сходные элементы формирования оплаты труда не исключают и весьма серьезных национальных различий. Специфику Японии, например, длительное время составляла принятая в крупных корпорациях по отношению к мужской составляющей персонала система пожизненного найма. Трудовая ставка, которая, как и на Западе, учитывает квалификационный уровень и результаты труда, трансформировалась под влиянием личной ставки, связанной с возрастом, стажем, семейной ситуацией и даже количеством иждивенцев в семье. Соответственно система начисления заработной платы при таком подходе удовлетворяет во многом потребности в безопасности и стабильности.

Формирование заработной платы находится под воздействием еще одного важного фактора — ее налогообложения. В развитых странах оно проводится государством в двух основных формах. Одна из них — использование так называемого налога на индивидуальный доход. Этим налогом облагаются личные доходы населения, в которых преобладает заработная плата. Вторая существенная форма — это взнос или сбор на социальное страхование, выступающий в двух взаимосвязанных видах — как прямой налог на заработную плату наемных работников и как взносы предпринимателей на социальное страхование. Налог на индивидуальный доход сегодня играет весьма важную роль. Изменившееся положение данного налога вызвано послевоенным повышением жизненного уровня основной массы населения развитых стран. Сопоставление развитых и развивающихся стран с их отличающимся жизненным уровнем четко выявляет данную зависимость. В развитых странах налог на личные доходы составляет в среднем треть всех налоговых поступлений государства, опережая в этом отношении все прочие налоги.

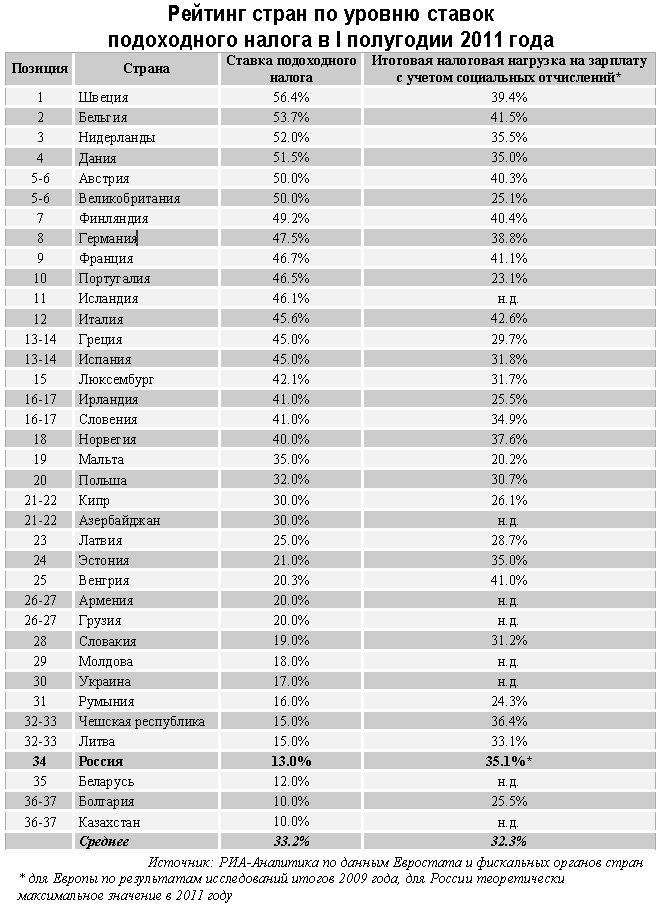

Данные на 2011 г. https://ria.ru/research_rating/20110706/398057054.html

Прогрессивная шкала налогообложения, предусматривающая рост выплат при увеличении доходов, с точки зрения социальной справедливости имеет право на жизнь, так как препятствует расслоению общества. С другой стороны, высокий уровень налоговых ставок для высокооплачиваемых сотрудников приводит или к их миграции в страны с более низкими налогами, или к уклонению от уплаты налогов – «серым» и «черным» зарплатным схемам.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

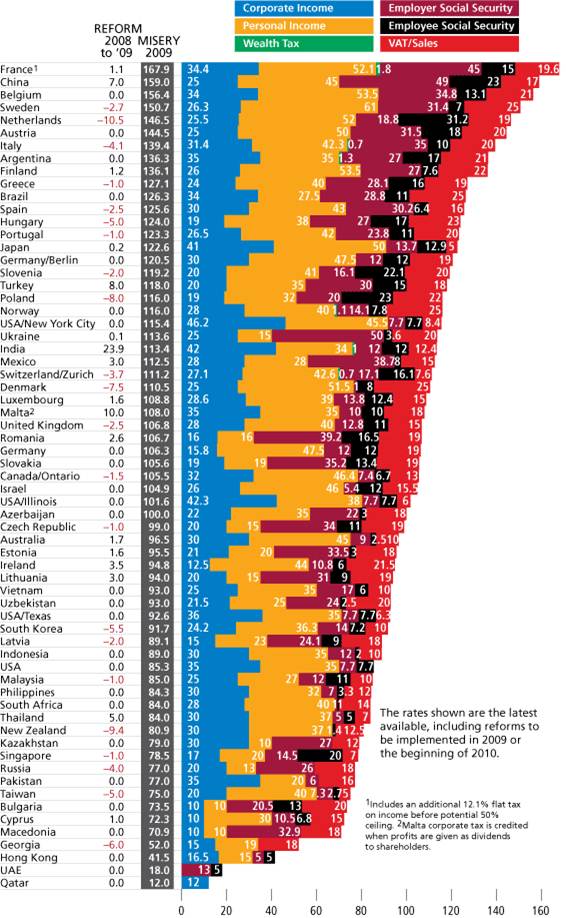

Данные на 2009 г. https://baguzin.ru/wp/?p=2598

Рейтинг налоговой нагрузки по данным журнала Forbes, 2009. Corporate Income – налог на прибыль, Personal Income – НДФЛ, Wealth Tax – налог на богатство, Employer Social Security – налог на социальное обеспечение, взимаемый с работодателя, Employee Social Security – налог на социальное обеспечение, взимаемый с работника, VAT/Sales – НДС / налог с продаж. Все числа – проценты. Первая колонка – изменение суммарной ставки за год; вторая колонка – суммарное налоговое бремя; далее – вклад различных налогов.

Видно, что в Российской Федерации налоговая нагрузка одна из самых низких в мире. Любопытно, что в некоторых странах имеется несколько налоговых режимов. Например, в США, Канаде, Германии, Швейцарии.

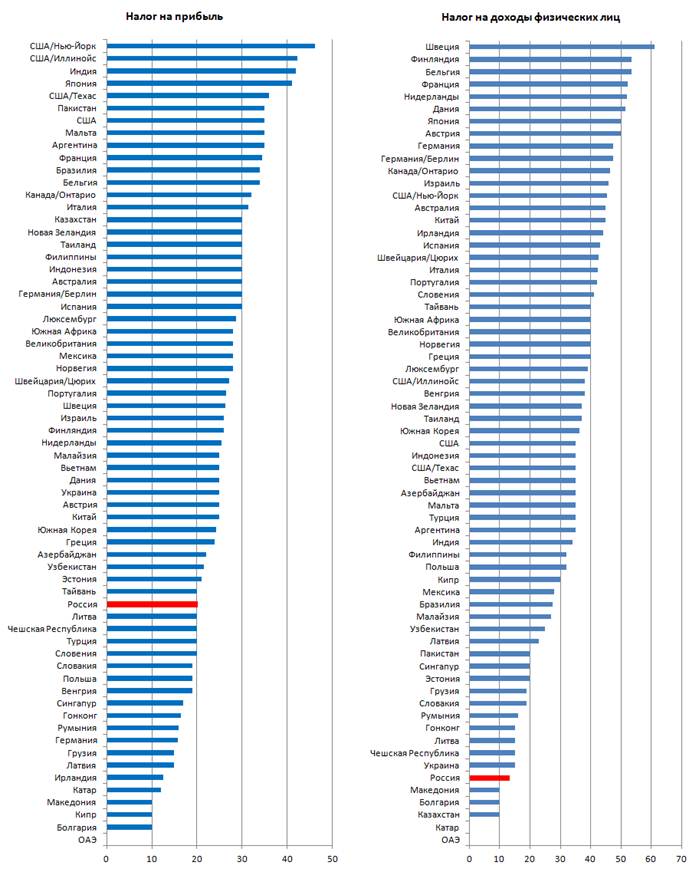

Самый высокий налог на прибыль в штате Нью-Йорк, 46,2%; в Объединенных арабских эмиратах налога на прибыль нет (рис. 2). По налогу на доходы физических лиц лидирует социалистическая Швеция – 61%. И в целом страны Западной Европы наверху этого рейтинга.

Рейтинг налога на прибыль и налога на доходы физических лиц. Числа – проценты.

Налог на богатство используется лишь в шести регионах: Аргентине, Индии, Италии, Норвегии, Франции, Цюрихе (Швейцария).

Применительно к налогу на индивидуальный доход одной из важных считается задача соблюдения принципа социальной справедливости. Но трактуется данная задача по-разному:

Подоходные налоги сами делятся на три типа:

1) Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.

2) Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается[8].

3) Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Немаловажное мотивационное воздействие имеет и оценка персонала. Регулярная оценка позволяет реализоваться потребностям в росте, достижении, успехе, престиже, статусе. Интересен опыт многих развитых стран, например Германии, где в качестве института оценки применяется ассесмент-центр. Ассесмент-центр — это методическая база для выявления и расширения потенциала сотрудников и управленческих кадров на предприятии. Делаются заключения о степени пригодности претендента к работе и занимаемой должности, о продвижении по службе или необходимости дополнительного обучения, не предусмотренного карьерным планом. Налицо реализация потребности в социализации и принципа социальной справедливости.

Во всех развитых странах активно применяется процедура круговой аттестации, где среди групп рейтеров фигурируют линейный руководитель, коллеги, взаимодействующие специалисты из других функциональных подразделений, клиентура, подчиненные, представители сторонних организаций (посредников, поставщиков, партнеров). Такое обширное представительство в рейтерских группах, а также то, что сотрудник может рекомендовать список кандидатур рейтеров, наилучшим образом способствует реализации принципа справедливости, потребности в стабильности и безопасности, социализации, принадлежности, статусе.

Таким образом, сотрудник, функционирующий в рамках управленческих систем большинства развитых стран, оценочные процедуры рассматривает как необходимую компоненту мотивационной системы. В оценочных процедурах он не видит угрозы увольнения, так как соответствующие решения принимаются руководством только на основании целого ряда процедур. Сотрудники в странах с развивающейся экономикой сталкиваются с несистематической оценкой, являющейся преддверием увольнения, и соответственно воспринимают ее крайне негативно. Результативность оценочных процедур в таком смешанном коллективе резко снижается.

Практика оплаты труда самым непосредственным образом влияет на конкурентные преимущества международной фирмы как в локальном, так и в глобальном масштабе. Размер оплаты труда зависит от следующих факторов:

• средства, вложенные в бизнес;

• спрос и предложение на определенные профессии в этом регионе;

• стоимость жизни;

• законодательство страны;

• особенности отношений «наниматель—работник—профсоюзы».25

Тип оплаты (оклад, надбавки, премии, комиссионные, компенсации), в свою очередь, зависит от обычаев, налогов и требований правительства. Международные фирмы части устанавливают более высокую заработную плату, чем местные компании, с целью привлечения высококвалифицированной рабочей силы с действующих предприятий.

Дополнительные блага в каждой стране могут быть свои, поэтому кроме основной оплаты работнику предоставляется специальный набор благ.26 Эти блага могут относиться к материальному, нематериальному или смешанному стимулированию.

Гарантированная занятость может восприниматься в некоторых странах как благо. Часто рабочих вообще невозможно или слишком дорого увольнять. Поэтому международные фирмы рассматривают гарантию занятости как дополнительный стимул для местных работников. Международная фирма или отдельные ее работники могут нести ответственность за производственный травматизм и нанесение ущерба.

Относительные затраты на рабочую силу постоянно меняются, поэтому меж дународные фирмы должны учитывать следующие факторы:

• изменения в уровне производительности;

• изменения в тарифах оплаты труда;

• перевод тарифов в иностранную валюту.

В большинстве случаен международные фирмы используют один из следующих компенсационных подходов:27

1. «Домашняя» шкала компенсации плюс надбавки, дифференцированные для каждого филиала. Эта система создает надежную базу для расчета размера оплаты менеджеров в стране пребывания штаб-квартиры.

2. Шкала компенсации, привязанная к гражданству работника. Система используется преимущественно для менеджеров из развивающихся стран. Международные фирмы должны осторожно применять данный подход, так как он создает напряженность в среде служащих.

3. Глобальная шкала компенсации. Эта система предусматривает установление равного вознаграждения за одинаковую работу независимо от гражданства. Реализация данного подхода наиболее сложна, но зато, как показывает практика международных фирм, обеспечивает наилучшие результаты.

Местным работникам в стране пребывания международные фирмы устанавливают размер вознаграждения в соответствии с типичным местным уровнем. При этом возникают проблемы неудовлетворенности работников. Например, большинство международных фирм, имеющих филиалы в России, устанавливают размер вознаграждения менеджерам из стран Европы и Северной Америки примерно на 30-40% выше, чем принято в этих странах для руководителей данного уровня. В то же время оплата рядовых работников — граждан России, как правило, на 40-60% ниже уровня вознаграждения аналогичных должностей в развитых странах, но соответствует уровню оплаты работников в российских компаниях.

При определении вознаграждения командированного за границу сотрудника возникают следующие вопросы, решаемые исходя из ситуации:

• Какой оклад предложить ему? В какой валюте?

• Трудовое законодательство какой страны будет действовать в таких случаях?

• Какие дополнительные льготы будут распространяться на него?

В качестве компенсации могут использоваться: премии, бонусы, участие в прибылях, планы дополнительных выплат, участие в акционерном капитале, дополнительный отпуск, оплата кратковременной/долговременной нетрудоспособности, изменение пенсионного возраста, оплата транспортных расходов, скидки на покупку товаров/продукции компании, компенсация расходов на образование, предоставление беспроцентных кредитов, загородные поездки и пикники, оплаченные компанией, различные формы страхования работников и членов их семей, оплата медицинского стоматологического обслуживания, предоставление транспортных средств.

Существует также проблема должностного статуса. Перевод за границу представляется более привлекательным, если сотрудник рассматривает его как повышение. Обычно зарубежное назначение влечет за собой более высокую оплату труда. Поэтому экспатрианты сравнивают свою оплату с соответствующей оплатой труда других руководителей в своей стране и за границей.

Для экспатриантов наиболее популярны два варианта политики вознаграждения: «как дома» или «как в гостях». При политике «как дома» размер и структура вознаграждения экспатрианта соответствует аналогичным показателям в родной стране. После установления базового вознаграждения рассматриваются дополнительные надбавки за разницу в стоимости жизни. Такой подход используют в основном для краткосрочных командировок. При системе оплаты «как в гостях» вознаграждение экспатрианта привязывается к структуре и уровню оплаты в стране пребывания. Поправки на стоимость жизни, обучение, аренду жилья тоже учитываются, но играют вспомогательную роль при определении общего размера вознаграждения.

Практика международного бизнеса показывает, что универсальной системы вознаграждения, пригодной для любого типа работника и любой страны, не существует.

Формы стимулирования персонала делятся на 4 группы:

1. Основное материальное вознаграждение рассматривается как базисное для любой страны и условий работы. Оклад (жалованье или ставка заработной платы) составляет, как правило, от 40 до 70% общего размера вознаграждения работника международной фирмы. Второй уровень — надбавки, доплаты, дополнительные выплаты, премии, комиссионное вознаграждение (для торговых работников фирмы) — составляет в сумме до 60% общих выплат. И наконец, участие в прибылях и опционы представляют собой особый инструмент стимулирования, который используют далеко не все международные фирмы и в основном для руководящих работников.

2. Компенсации — специфический набор инструментов стимулирования работников в международной фирме (особенно при заграничных назначениях). Это главное, что отличает системы вознаграждения в «домашней» среде от международной. Фирмы компенсируют работнику реальные и предполагаемые затраты, связанные с перемещениями (транспорт, наем помещений, питание), а также предоставляют социальные выплаты и льготы (по обучению детей, по проведению праздников, отпусков и т. д.).

3. Нематериальное стимулирование представляет собой классические формы мотивации сотрудников без материального вознаграждения (благодарность, награды, поощрения, новая работа, досрочное продвижение), а также игры, конкурсы и программы общего и специального обучения.

4. Смешанное стимулирование использует комбинированные (материальные и нематериальные) формы и поэтому является необходимым дополнением к основному стимулированию и компенсациям. Разнообразные приемы побуждения работников (призы, подарки, пенсионные и страховые программы) направлены на укрепление лояльности работников в настоящем и увеличение продолжительности их активной работы в будущем.