2014-02-24

2014-02-24 1559

1559Определение финансового результата от продажи

Документальное оформление и учет продажи продукции

Учет и распределение расходов на продажу

Синтетический учет готовой продукции

Понятие и оценка готовой продукции

Лекция 10. Учет процесса продажи готовой продукции.

Основные корреспонденции счетов по затратам на производство

| № | Содержание операции | Корреспонди- | |||

| п/п | рующие счета | ||||

| Дебет | Кредит | ||||

| Отпущено сырье и материалы на основное производство | |||||

| Амортизация основных средств, отнесенных на затраты основного производства | |||||

| а | Затраты вспомогательных цехов, включаемые в себестоимость продукции основного производства | ||||

| Расходы на содержание и эксплуатацию машин и оборудования | 25/1 | ||||

| Общехозяйственные расходы и общепроизводственные расходы | 25,26 | ||||

| Потери от брака, включенные в себестоимость продукции основного производства | 20. | ||||

| На себестоимость продукции отнесена соответствующая доля затрат, ранее отраженная как расходы будущих периодов | |||||

| Акцептованы счета поставщиков за оказанные услуги на производственные цели | |||||

| Неудовлетворенные претензии, включены в себестоимость продукции | 76/2 | ||||

| Начислена заработная плата: а) рабочим основного производства б) служащим | |||||

| Произведены отчисления на социальное страхование и обеспечение | 20 26 | ||||

| Начислено в резерв на отпуска рабочим | |||||

| Начислены отпускные рабочим за счет резерва | |||||

| Удержание налога на доходы из заработной платы рабочих и служащих | |||||

| Списана фактическая производственная себестоимость готовой продукции, сданной на склад | |||||

| Списана нормативная себестоимость готовой продукции, сданной на склад | |||||

| Оприходована выпущенная продукция по нормативной (плановой) себестоимости | 43,90 | ||||

| Списана фактическая производственная себестоимость оказанных услуг, выполненных работ | |||||

Готовая продукция — конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Для любого производственного предприятия средства, полученные от реализации готовой продукции, — основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

К задачам учета готовой продукции относят:

— систематический контроль за выпуском готовой продукции, состоянием ее запасов на складах;

— своевременное и правильное документальное оформление отгруженной продукции, организация расчетов с покупателями;,

— контроль за выполнением плана договоров-поставок по объему и ассортименту;

— своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетной цены можно применять нормативную (плановую) производственную себестоимость, договорные, оптовые, розничные цены. Каждая из них, т. е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

___ Отн + От

Процент отклонения = О+П *100%

где Отн — отклонение на остаток готовой продукции на начало месяца;

От — отклонение по продукции, выпущенной в текущем месяце;

О — сумма остатка готовой продукции по учетной цене;

П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

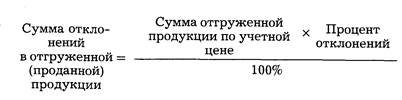

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонений:

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.