2014-02-24

2014-02-24 938

938В теории управления существует около 14 моделей, которые прогнозируют вероятность банкротства предприятия. Они делятся на две категории: зарубежные и российские.

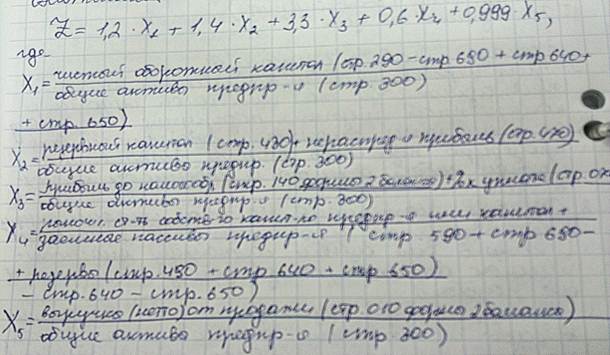

1. Модель Альтмана или Z- счет. Данная модель создана Эдвардом Альтманом в 1968 году. При построении модели были использованы данные о работе 66 предприятий, половина которых обанкротилась, в период между 1946 и 1965 гг. Альтман вывел 22 аналитических коэффициента, которые могли бы быть полезными, для прогнозирования возможного банкротства. Из этих показателей он отобрал 5 наиболее значимых, которые составили следующее уравнения, названное оригинальной моделью Альтмана:

Точность прогноза вероятности банкротства при расчёте этой модели составляет 85% на ближайший финансовый год.

Вероятность угрозы банкротства при следующих значениях индекса:

Если,

Z ≥ 1,8 очень высокая;

1,83 – 2,7 – высокая;

2,8 -2,9 – возможно;

Z ≥ 2,99-очень низкая.

Данная модель имеет один большой недостаток, её можно применять только к предприятиям, котирующим свои акции на бирже. Поэтому Альтман создал усовершенствованную модель для производственных предприятий:

Z= 0, 717*X1 + 0,847*Х2+3,107*Х3+0,420*Х4+0,998*Х5

Точность прогноза вероятности банкротства при расчёте этой модели составляет 88% на ближайший финансовый год. Вероятность угрозы банкротства при следующих значениях индекса:

Если,

Z<1,23 – высокая;

1,23 – 2,9 – зона неведения;

Z>2,9 – низкая.

Усовершенствованная модель Альтмана для непроизводственных предприятий:

Z=6,56*X1 + 3,26*Х2+6,72*Х3+1,05*Х4

Точность прогноза 88%

Российская модель диагностики банкротства предприятия.

Данная модель принята постановлением правительства РФ, от 20 мая 1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве предприятий)». Данная модель была обязательна для диагностики банкротства до июля 2003 года, в настоящее время она носит рекомендательный характер. Она включает в себя 4 коэффициента:

1) коэффициент текущей ликвидности: К1= оборотные активы строка (290) баланса/краткосрочные пассивы (строка 690) – (строка 640) – (строка 650). К1=>2

2) К2=коэффициент обеспеченности собственными средствами.

К2= капитал и резервы (строка 490) – внеоборотные активы (строка 190)/оборотные активы предприятия (строка 290 баланса)

К2>=0,1.

К3=коэффициент восстановления платежеспособности

К3 = К1Ф + В/Т*(К1Ф - К1н)/2

К1Ф – коэффициент текущей ликвидности, на конец расчётного периода.

В – период восстановления платежеспособности, обычно равен 6 месяцам

Т – продолжительность отчетного периода, обычно 12 месяцев

(К1Ф - К1н) начало рассчетного периода

Нормативное значение К3 ≥ 1

3) К4 = К1Ф + У/Т*(К1Ф - К1н)/2

У - период утраты платежеспособности, обычно равен трем месяцам

Нормативное значение К4 ≥ 1

Если при расчетах К3>1, то К4 не рассчитываем.

Вопросы для студентов

1. Что такое «банкротство»?

2. Назовите основные субъекты банкротства.

3. Дайте определение санации предприятия?

4. В чём различие между понятиями «диагноз» и «диагностика»?

5. Какой существенный недостаток имеет оригинальная модель Альтмана?

6. Какие коэффициенты содержит российская 4-х факторная модель диагностики банкротства?