2014-02-24

2014-02-24 1123

1123Бухгалтерские проводки, синтетика и аналитика

Бухгалтерские проводки – это способ отражения хозяйственных операций на счетах бухгалтерского учета. То есть бухгалтерский учет предполагает, что любой факт хозяйственной операции можно описать с помощью счета дебета и счета кредита. Например, поступили деньги в кассу с расчетного счета – будьте любезны сделать проводку Дт 50.01 Кт 51. Если вам эта запись кажется непонятной, то читайте другие мои публикации, касающиеся бухгалтерского учета – эта статья ставит цель познакомить с субконто, а не с самим бухгалтерским учетом.

Итак, двигаемся дальше. Проводка Дт 50.01 Кт 51 говорит нам о том, что деньги ушли с расчетного счета в банке и оприходованы в кассу организации, т.е. на расчетном счете стало меньше, а в кассе больше. И все! Больше из этой операции мы ничего не узнаем. Это как раз и есть, так называемая синтетика – укрупненный учет. Синтетический учет не отвечает на вопрос, с какого именно расчетного счета ушли деньги и в какую именно кассу они пришли. Он ставит перед собой другие задачи (например, составление бухгалтерского баланса с последующим анализом его показателей).

И вот тут на первый план выходит бухгалтерская аналитика, ведь помимо бухгалтерского баланса в бухгалтерии есть уйма специфических отчетов, которые можно составить только на основании аналитического (более детального) учета. Очевидно, для того, чтобы сделать проводку прозрачной и более информативной в ней нужно указать эту самую аналитику. Тогда наша проводка из примера станет выглядеть примерно так Дт 50.01 Касса №1 Кт 51 р/с 461810…110 в банке “Наш банк”. В бухгалтерских программах 1С роль аналитики выполняет субконто.

В начале статьи показан рисунок карточки счета 41.01 Товары организации. Фоном выделена табличная часть карточки, где задаются виды субконто, т.е. виды значений, которые может принимать аналитика. Для примера возьмем первую строку с видом субконто номенклатура. Эта строка означает, что в проводках, в которых будет участвовать счет 41.01 можно задать дополнительный разрез аналитики, а именно конкретную номенклатурную позицию.

У каждого вида субконто в строке можно настроить некоторые параметры. Давайте подробнее на них остановимся:

Только обороты – означает, что аналитическую выборку я смогу построить только по оборотам, т.е. остаток в разрезе этого субконто получить будет невозможно;

Суммовой – означает, что аналитическим показателем будет являться сумма проводки, т.е. при анализе в отчетности по данному субконто можно будет получать суммовые показатели;

Количественный – аналогично суммовому, говорит о том, что можно вести количественный учет в разрезе этого субконто (например, получать остатки номенклатуры на счете 41.01).

Хочу также отметить, что как правило в типовых конфигурациях можно задать не более трех видов субконто на один счет. Это связано с особенностями технической реализации механизма субконто. Специалисты 1С говорят, что если делать большее количество разрезов аналитики на один счет, то программа может работать с тормозами.

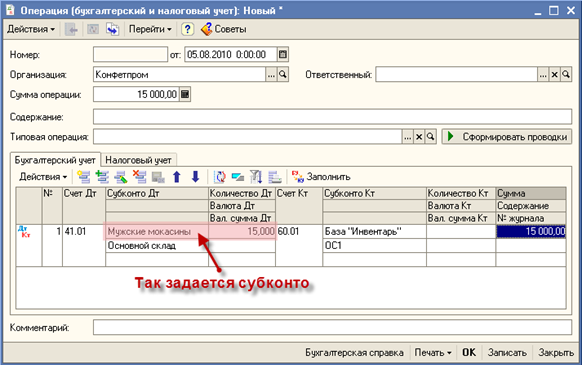

На приведенном ниже рисунке можно увидеть как субконто связываются с проводкой.

На самом деле привязка может осуществляться и неявно, когда разработчик конфигурации пропишет ее в программном коде, например при проведении какого-нибудь специализированного документа. Но в общем надо понимать, что субконто связано непосредственно со счетом учета в проводке.

На самом деле привязка может осуществляться и неявно, когда разработчик конфигурации пропишет ее в программном коде, например при проведении какого-нибудь специализированного документа. Но в общем надо понимать, что субконто связано непосредственно со счетом учета в проводке.