2014-02-09

2014-02-09 1140

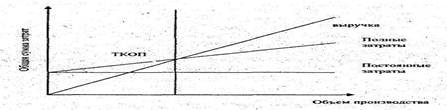

1140Данный метод предполагает наглядное представление точки критического объема производства. Для определения этой точки необходимо построить график «затраты-объем-прибыль», выполнив следующие действия:

1. На график наносится линия постоянных затрат, для этого проводится прямая, параллельная оси абсцисс с указанием точки, отражающей объем постоянных издержек.

2. Выбирается произвольная точка, отражающая какую-либо величину объема производства, она отмечается на оси абсцисс. Рассчитывается величина общих затрат для этой точки (постоянных и переменных) по формуле У = А + ВХ. Далее необходимо построить прямую на графике, отвечающую этому значению.

3. Затем вновь выбирается произвольная точка на оси абсцисс, и для нее находят сумму выручки от реализации. Затем строится прямая, отвечающая этому значению.

Точка безубыточности на графике — это точка пересечения прямых, построенных по значениям затрат и выручки.

В некоторых случаях используется график иного вида, так как на нем можно сразу увидеть, как изменяется прибыль предприятия с изменением объема производства. Такой график называется графиком маржинальной прибыли, он строится следующим образом:

Действие 1. Откладывается значение постоянных затрат по оси ординат (то есть по вертикали) при том условии, что объем производства равен нулю. Полученная точка будет находиться в зоне убытка.

Действие 2. При заданном значении объема производства рассчитывается ожидаемая сумма прибыли (объем производства в этой точке должен превосходить объем производства в точке безубыточности). Далее необходимо найти полученную точку на графике и соединить ее с точкой, обозначающей сумму постоянных затрат. Полученный график прибыли пересекает нулевую отметку при объеме, равном объему в точке безубыточности. Расстояние по вертикали между этими прямыми показывает ожидаемый убыток или ожидаемую прибыль при различных объемах продаж.

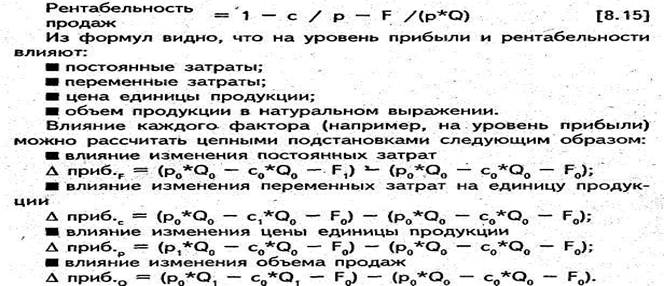

С помощью точки безубыточности можно определить влияние операционного рычага на сумму прибыли и на уровень рентабельности продаж (оборота). Для этого используют следующие формулы:

1. Прибыль от продаж

где р — цена единицы продукции; Q — объем продукции в натуральном выражении; F — постоянные затраты на весь выпуск продукции; с — переменные затраты на единицу продукции.

2. Уровень рентабельности продаж (оборота)

Влияние перечисленных факторов на рентабельность продаж рассчитывается аналогично.

Формула для расчета критического объема продукции в натуральном выражении позволяет проанализировать влияние изменения постоянных издержек, цены единицы продукции и переменных затрат на размер критического объема продукции. Это называют эффектом операционного рычага. Так, снижение цены единицы реализованной продукции повышает объем реализации (точку окупаемости) для полного покрытия издержек, а рост цены единицы реализованной продукции снижает объем реализации (точку окупаемости) для полного покрытия издержек.

Факторная модель критического объема продукции имеет следующий вид:

Если предприятие производит несколько видов продукции, то используют следующую формулу:

Расчет влияния каждого фактора на зону безопасности проводят способом цепной подстановки, последовательно заменяя базисные значения показателей отчетными значениями.

Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций. Для анализа используют данные ф.№2.

Существует множество коэффициентов рентабельности. Их экономическое содержание определяется тем, какие показатели использованы в расчетах. Основные показатели рентабельности можно объединить в три группы.

Первая группа. Показатели, формируемые на основе прибыли, или доходов:

где Рпр1, Рпр2, Рпр3 — уровни рентабельности по показателям прибыли, или дохода; ОР — выручка от реализации; ВП — валовая прибыль (прибыль от продаж), или доход; НП — прибыль до налогообложения; ЧП — чистая прибыль. Данные показатели характеризуют прибыльность, или доходность продукции.

Вторая группа показателей рентабельности — показатели, формируемые на основе производственных активов.

где Рпа1, Рпа2, Рпа3 — уровни рентабельности к показателям производственных активов; А — стоимость имущества предприятия; Ик - инвестиционный капитал (собственные средства + долгосрочные обязательства); Ск - собственный (акционерный) капитал.

Третья группа показателей рентабельности — показатели, расчитанные на основе потоков наличных денежных средств. Такой способ исчисления рентабельности широко применяется в странах с развитой рыночной экономикой.

Расчет рентабельности на базе притока денежных средств особенно актуален в условиях такой экономической ситуации в стране, где широкое распространение получил бартер

где Рдс1, Рдс2, Рдс3 — уровни рентабельности по показателю притока денежных средств; ОР — выручка от реализации продукции (объем продаж); А — активы предприятия; Ск — собственный капитал.

Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций. Для анализа используют данные ф.№2, и ф.№1 — баланс.

Существует множество коэффициентов рентабельности. Их экономическое содержание определяется тем, какие показатели использованы в расчетах. Коэффициенты рентабельности характеризуют прибыльность, или доходность продукции, активов предприятия, собственного капитала и т. д.

На уровень рентабельности продукции, исчисленной как отношение прибыли от продаж к выручке от реализации, влияют изменение цены на продукцию и изменение себестоимости продукции. Методом факторного анализа определяется влияние этих факторов на изменение рентабельности продукции. Для расчета используют модель:

где ОР — выручка от реализации продукции; С — полная себестоимость продукции.

Расчет влияния факторов определяется методом цепных подстановок:

1) Влияние изменения цены на продукцию составит:

где Рц — изменение рентабельности под влиянием изменения цен на продукцию; ОР1, ОР0 — выручка от реализации продукции соответственно отчетного и предшествующего года; С1, Со — себестоимость продукции соответственно отчетного и предшествующего года.

2) Влияние изменения себестоимости составит:

где Рс/с — изменение рентабельности под влиянием изменения себестоимости продукции.

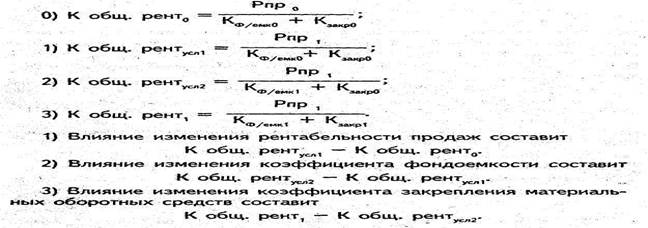

Для анализа рентабельности производственных средств (общей рентабельности производства) применяется формула:

где К общ. рент — коэффициент общей рентабельности; НП — прибыль до налогообложения; ОСср — среднегодовая стоимость основных средств; МОср — среднегодовая стоимость материальных оборотных средств/

Для проведения факторного анализа следует разложить исходную формулу, разделив числитель и знаменатель на выручку от реализации. Она примет следующий вид:

где Рпр — прибыль до налогообложения на 1 гривну реализованной продукции (рентабельность продаж); Кф/емк — коэффициент фондоемкости; Кзак — коэффициент закрепления материальных оборотных средств.

Оценка влияния отдельных факторов на уровень общей рентабельности (рентабельности производства) определяется методом цепных подстановок:

В мировой практике для характеристик использования финансовых ресурсов используют показатель рентабельности вложений (активов).

Рентабельность вложений в предприятие в общем виде определяется по стоимости всех активов, имеющихся у предприятия. Рентабельность производственных активов (доходов) экономически тесно связана с рентабельностью реализации и ресурсоотдачей, что прямо указывает на пути повышения рентабельности: при низкой прибыли от продаж необходимо стремиться к ускорению оборота производственных активов.

Для факторного анализа рентабельности активов (этот показатель также называют рентабельностью вложений) используют формулу:

где Ракт — рентабельность активов (вложений); НП — прибыль до налогообложения; А — среднегодовая стоимость всех производственных активов (итог баланса).

Источник информации для анализа — ф. №1 и ф. №2. Для проведения факторного анализа некоторые авторы вместо прибыли до налогообложения рекомендуют использовать чистую прибыль.

Рентабельность активов характеризует прибыльность активов предприятия, которая обусловлена его ценовой политикой и уровнем затрат на производство продукции. Через этот показатель можно также оценить деловую активность предприятия. На рентабельность активов влияют рентабельность продаж и оборачиваемость активов, что видно из следующей формулы:

где НП/ОР — рентабельность продаж (Рпр); ОР/А — оборачиваемость активов (Какт). Влияние факторов на уровень рентабельности активов рассчитывается цепными подстановками или методом абсолютных разниц.

1) ДРпр х Какт0= ΔРактпрод — влияние изменения рентабельности продаж.

2) Рпр1 х ΔКакт = Δрактоб — влияние изменения оборачиваемости активов.

Совокупное влияние факторов составит

В западной учетно-аналитической практике широко применяется факторный анализ рентабельности собственного капитала (Рск). Для расчета влияния факторов применяют модифицированную модель фирмы «DuPont»

Обычно строят трехфакторную модель:

где ЧП — чистая прибыль; А — среднегодовая стоимость активов предприятия; Ск — среднегодовая стоимость собственного капитала.

Следует также обратить внимание на то, что числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной ценности (покупательной способности). Так, числитель (прибыль до налогообложения) отражает результаты деятельности и сложившийся уровень цен на товары и услуги в отчетном году, а знаменатель (собственный капитал) складывался в течение ряда лет. Он выражен в учетной оценке, которая может значительно отличаться от текущей оценки.

Одним из элементов показателя Рск является коэффициент финансовой зависимости, поэтому при оценке уровня этого показателя следует учитывать степень риска предпринимательской деятельности на данном предприятии: чем выше значение коэффициента финансовой зависимости, тем более рискованным, с позиции кредиторов и акционеров, является предприятие.