2014-02-24

2014-02-24 733

733Финансовые ресурсы предприятий.

ИМУЩЕСТВОМ И КАПИТАЛОМ

Общая характеристика показателей рентабельности предприятия

| Наименование показателя | Способ расчета | Комментарий |

| 1. Рентабельность продаж | Рп = Пр / ВР где Пр – прибыль от реализации товаров; ВР – выручка от реализации | Показывает, сколько прибыли от реализации продукции приходится на один рубль выручки |

| 2. Чистая рентабельность | Рч = Пч / ВР где Пч – чистая прибыль; ВР – выручка от реализации | Показывает сколько чистой прибыли приходится на один рубль выручки |

| 3. Экономическая рентабельность | Рэ = Пч / А где Пч – чистая прибыль; А – стоимость имущества (валюта баланса) | Отражает величину чистой прибыли, приходящейся на каждый рубль имущества предприятия |

| 4. Валовая рентабельность | Рв = Пв / ВР где Пв – валовая прибыль; ВР – выручка от реализации | Показывает долю валовой прибыли в выручке от реализации |

| 5. Затратоотдача | Рз = Пр / З где Пр – прибыль от реализации товаров; З – затраты на производство (себестоимость продукции) | Показывает, сколько прибыли от реализации приходится на каждый рубль затрат |

Данные коэффициенты рентабельности дают возможность оценить результаты работы предприятия и поэтому являются одними из важнейших показателей финансового состояния предприятия.

РАЗДЕЛ 4 УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ,

Финансовые ресурсы предприятия – это совокупность собственных денежных доходов и поступлений извне (привлеченных и заемных), предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

По источникам образования финансовые ресурсы подразделяются:

|

Рис 1 Состав финансовых ресурсов предприятия

Состав и структура активов (имущества)

Активы — это объект собственности, имущество предпринимательской фирмы или инвестора, приносящие доход. По скорости оборота активы подразделяются на оборотные и внеоборотные (рис.2).

| Активы предприятия | |||||

| Внеоборотные активы | Оборотные активы | ||||

| Основные средства | Запасы сырья и материалов | ||||

| Незавершенное строительство | Запасы готовой продукции и товаров | ||||

| Нематериальные активы | Дебиторская задолженность | ||||

| Долгосрочные финансовые вложения | Денежные средства в кассе и на счетах предприятия | ||||

| Краткосрочные финансовые вложения |

Р и с. 2. Классификация активов по скорости оборота

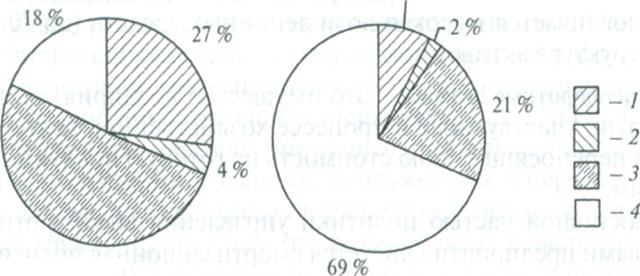

Структура и состав активов туристских фирм — туроператоров и турагентов — имеют особенность, присущую им в силу отраслевой направленности (рис. 3) и заключающуюся в низкой доле внеоборотных и большой доле оборотных активов.

8%

-

51%

(a) (b)

Рис.3. Структура активов туроператора (а) и турагента (б) в среднем по отрасли:

1 — внеоборотные активы;

2 — запасы;

3 — дебиторская задолженность;

4 — денежные активы

Это связано в первую очередь с тем, что для обеспечения производственной деятельности туристским компаниям (туроператорам, турагентам) не нужно иметь мощные основные средства.

По статье «Нематериальные активы» у турагента обычно учитываются франчайзинговые платежи и программные продукты. Туроператор, характеризующийся более крупным объемом выручки и широтой специализации, может иметь больший набор нематериальных активов.

Особенностями финансовых отношений туроператоров и турагентов, обусловленными спецификой их хозяйственной деятельности, объясняются различия в структуре их оборотных средств. Высокая доля дебиторской задолженности по отношению к остальным видам активов туроператоров определяется прежде всего тем, что между моментом продажи туристского продукта и моментом его потребления имеется значительный разрыв во времени. Туры формируются и продаются обычно за несколько месяцев до начала отдыха, поэтому одновременно возникает дебиторская задолженность у туроператора и кредиторская задолженность у турагента.

Турагент в процессе реализации туристского продукта имеет постоянный приток денежных средств, чем обусловливается высокая доля денежных средств (до 70 %) в его структуре активов.

Внеоборотные активы — это имущество предприятия, многократно участвующее в процессе хозяйственной деятельности и переносящее свою стоимость на готовую продукцию по частям.

Составной частью политики управления внеоборотными активами предприятия является амортизационная политика.

Амортизационная политика — составная часть общей политики управления внеоборотными активами, заключающаяся в управлении амортизационными отчислениями от используемых амортизируемых активов с целью их реинвестирования в производственную деятельность.

К амортизируемым активам относятся основные средства (оборудование, здания, сооружения) и нематериальные активы (ноу-хау, патенты, лицензии, компьютерные программы).

Амортизация - процесс возмещения первоначальной или восстановительной стоимости основных средств и нематериальных активов по отчетным периодам в течение всего срока полезного использования амортизируемого актива, осуществляемый посредством отнесения на себестоимость готовой продукции или услуг определенной суммы амортизационных отчислений.

Амортизационные отчисления в денежном выражении за отчетный период определяются по нормам, установленным в соответствии с действующими нормативными документами и учетной политикой предприятия.

При начислении амортизации наиболее широко используется линейный метод в двух вариантах:

1) ускоренная амортизация с повышающим коэффициентом от 1 до 2;

2) замедленная амортизация с понижающим коэффициентом от 0 до1.

Выбор метода амортизации основывается на действующей законодательной базе в данной области, предполагаемом периоде использования амортизационных активов и задачах формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Предприятие принимает самостоятельно решение о применении метода линейной (прямолинейной) или нелинейной амортизации основных фондов.

В налоговом учете применяются два метода начисления амортизации: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Предприятие обязано применять линейный метод начисления амортизации к зданиям, сооружениям и передаточным устройствам, которые входят в 8-10 амортизационные группы независимо от срока их ввода в эксплуатацию (ст. 259 НК РФ). К остальным основным средствам налогоплательщик может применять любой из указанных методов. Но выбранный им метод нельзя изменять в течение всего периода начисления амортизации по данному объекту амортизируемого имущества.

Линейный метод в соответствии с п. 4 ст. 259 НК РФ представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету. При этом методе сумма начисленной за 1 месяц амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования данного объекта, как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При нелинейном методе в соответствии с п. 5 ст. 259 НК РФ амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20 % его первоначальной стоимости. При этом остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость для дальнейшего определения амортизационных отчислений. Чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на число месяцев, оставшихся до конца срока использования данного объекта основного средства. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании п. 3 ст. 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по данному объекту.

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы