2014-02-24

2014-02-24 16709

16709Понятие и оценка основных фондов. Балансы основных фондов.

Основные фонды – это часть национального богатства, созданных в процессе производства, используется в экономике неоднократно или постоянно в неизменной натурально вещественной форме, постепенно - по мере износа – перенося свою стоимость на создаваемые продукты и цели.

К основным фондам относятся объекты со сроком службы не менее одного года, а так же нематериально произведенные активы.

Типовая классификация материальных фондов: здания, сооружения, передаточные устройства и т.д.

В зависимости от роли в производственном процессе основные фонды делятся на:

-Активные (средства труда, непосредственно воздействующие на предмет труда или контролирующие процесс производства)

-Пассивные (средства труда, создающие нормальные условия процесса производства)

Учет основных фондов ведется в натуральном и денежном выражении. Единицей учёта является элементарный объект. Для учета в денежном выражении используются следующие виды оценки основных фондов.

1. Полная восстановительная стоимость- стоимость фондов при их вводе в эксплуатацию, включая совокупные затраты на их монтаж, приобретение и транспортировку.

2. Остаточная стоимость - разница между первоначальной стоимостью и суммой износа

3. Восстановительная стоимость - определяется путем переоценки основных фондов

4. Балансовая стоимость – стоимость, по которой фонды числятся в балансе предприятия.

Процесс движения или воспроизводства основных фондов изучается с помощью балансов основных фондов.

Балансы основных фондов составляются:

1. По полной стоимости

2. По остаточной стоимости

На основе показателей балансов основных фондов рассчитывается целый ряд показателей состояния и движения основных фондов:

3. Коэффициент износа

Среднегодовую величину фондов можно рассчитать, как среднюю хронологическую на основе месячных данных или точных данных ввода или выбытия фондов.

5. Фондоотдача- наиболее распространенный показатель экономической эффективности основных фондов, обобщенно характеризует уровень их использования.

6. Фондоемкость- обратный показатель фондоотдачи, определяющий, сколько в среднем основных фондов в денежном выражении приходится на 1 руб. произведенной продукции.

7. Размер прибыли на рубль стоимости основных фондов (коэффициент их эффективности)- (определяется как отношение прибыли от реализованной товарной продукции, полученной на предприятии за данный период, к средней стоимости промышленно-производственных основных фондов за тот же период.

8. Фондовооруженность труда- это отношение среднегодовой стоимости основных фондов на среднесписочную численность работников.

9. Выработка среднегодовая- отношение количества (объёма) произведенной продукции к среднесписочной численности работников.

Индексный метод анализа позволяет определить уровень использования основных фондов предприятия, их влияние на рост эффективности производства.

Часть V

СТАТИСТИКА ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ И ЭКОНОМИЧЕСКОЙ КОНЪЮКТУРЫ РЫНКА

13.1.Показатели деловой активности предприятий

С позиции статистического исследования рыночной конъюктуры (от лат. conjungo- соединяю, связываю) критериями деловой активности организации являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, уровень эффективности использования ресурсов организации.

К показателям деловой активности предприятия относятся следующие:

· коэффициент общей оборачиваемости капитала

=

= ,

,

где В- выручка от реализации продукции (работ, услуг);

Бср-средний за период итог баланса.

Коэффициент отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Рост  означает ускорение кругооборота средств предприятия или инфляционный рост цен;

означает ускорение кругооборота средств предприятия или инфляционный рост цен;

· коэффициент оборачиваемости мобильных средств

=

= ,

,

где Зср-средняя за период величина запасов и затрат по балансу;

– средняя за период величина денежных средств, расчетов и прочих активов.

– средняя за период величина денежных средств, расчетов и прочих активов.

Коэффициент показывает скорость оборота всех мобильных (как материальных, так и нематериальных) средств предприятия. Рост коэффициента характеризуется положительно, если сочетается с ростом  , и отрицательно, если уменьшается;

, и отрицательно, если уменьшается;

· коэффициент оборачиваемости материальных оборотных средств

=

=

Коэффициент отражает число оборотов запасов и затрат предприятия за анализируемый период.

Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения

свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения  );

);

· коэффициент оборачиваемости готовой продукции

=

= ,

,

где  - средняя за период величина готовой продукции.

- средняя за период величина готовой продукции.

Коэф. Показывает скорость оборота готовой продукции. Рост означает увеличение спроса на продукцию предприятия, снижение  – затоваривание готовой продукцией в связи со снижением спроса;

– затоваривание готовой продукцией в связи со снижением спроса;

· коэффициент оборачиваемости дебиторской задолженности

=

= ,

,

где  -средняя за период дебиторская задолженность.

-средняя за период дебиторская задолженность.

Коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если коэф. Рассчитывается по выручке от реализации, формируемой по мере оплаты счетов, рост означает сокращение продаж в кредит. Снижение в этом случае свидетельствует об увеличении объема предоставляемого кредита;

· средний срок оборота дебиторской задолженности

·  =

=

Коэффициент характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента и наоборот;

· коэффициент оборачиваемости кредиторской задолженности

=

= ,

,

Где  -средняя за период кредиторская задолженность.

-средняя за период кредиторская задолженность.

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост коэф. Означает увеличение скорости оплаты задолженности предприятия, снижение коэф - рост покупок в кредит;

· средний срок оборота кредиторской задолженности

=

=

Коэффициент отражает средний срок возврата долгов предприятием (за исключением обязательств перед банками и по прочим займам);

· фондоотдача основных средств и прочих внеоборотных активов

=

= ,

,

где  -средняя за период величина основных средств и прочих внеоборотных активов по балансу.

-средняя за период величина основных средств и прочих внеоборотных активов по балансу.

Коэф. характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств;

· коэффициент оборачиваемости собственного капитала

=

= ,

,

где  - средняя за период величина источников собственных средств предприятия по балансу.

- средняя за период величина источников собственных средств предприятия по балансу.

Коэф показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Резкий рост коэффициента отражает повышение уровня продаж. Существенное снижение отражает тенденцию к бездействию части собственных средств;

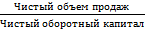

· коэффициент оборачиваемости рабочего капитала (Net working capital turnover), раз:

NCT=

Коэф. показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал;

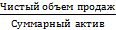

· коэффициент оборачиваемости активов (Total assets turnover), раз:

ТАТ=

Коэф. характеризует эффективность использования компаний всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения;

· коэффициент оборачиваемости запасов (Stock turnover), раз:

ST=

Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента.

· коэффициент оборачиваемости дебиторской задолженности, дн.:

СР=

Показывает среднее число дней, требуемое для взыскания задолженности.