2014-02-09

2014-02-09 837

837В.2: Прибыль. Норма прибыли. Факторы ее определяющие.

Тема: ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

ФУНКЦИИ ЗАРПЛАТЫ

1. Воспроизводственная - должна быть достаточной, чтобы удовлетворить жизненные потребности работника и его членов семьи.

2. Стимулирующая - максимально необходимо стимулировать привлечение человека в процессе труда.

3. Распределительная - зарплата выступает главным фактором, который определяет место, где работник будет применять свои способности к труду.

B.1: Марксистская и неоклассическая концепция издержек производства.

В. 1: Марксиская и неоклассическая концепция издержек производства.

Существуют два основных подхода к пониманию издержек производства:

1. Согласно марксистской теории выделяют понятия авансированный

капитал (Кав. = С + V) и издержки производства (Кизд.= С + V).

Авансированный капитал - весь затраченный капитал на средства производства и рабочую силу.

Издержки производства - это издержки, которые включают в себя только ту часть постоянного капитала, которая переносит свою стоимость на готовый продукт данного процесса производства.

2. Согласно современной неоклассической теории выделяют понятия

экономические издержки (ТСэк. = ТСбухг. + TСa.), которые включают в

себя бухгалтерские (внешние или явные) и альтернативные (внутренние

или неявные).

Бухгалтерские издержки - это затраты в денежной форме, направленные на приобретение ресурсов или промежуточных продуктов (оборудование, сырье, материалы, зарплата).

Альтернативные издержки - это издержки, связанные с использованием ресурсов, принадлежащих собственнику (издержки упущенных возможностей).

Издержки производства с точки зрения неоклассиков делятся на постоянные и переменные.

Постоянные издержки (TFC) - это затраты, которые не изменяются в зависимости от изменения объема производства (например, амортизация, арендная плата, коммунальные платежи, зарплата управленческого персонала).

Переменные издержки (TVC) - это затраты, которые изменяются в зависимости в зависимости от изменения объема производства (например, материалы, сырье, зарплата рабочих).

TFC и TVC - ТС (общие затраты).

В соответствии с различием подходов к пониманию издержек, рассмотрим марксистскую и неоклассическую концепцию прибыли.

По Марксу прибыль - это превращенная форма прибавочной стоимости.

W = С + V + m

«Превращенность» заключается в качественном и количественном различии этих категорий. Качественно прибавочная стоимость выступает как результат живого труда или переменного капитала m-V (m`= m/V * 100%)

Прибыль - это порождение всего затраченного капитала (Р = С + V), а потому норма прибыли определяет степень прибыльности вложения капитала.

Р` =m/С + V* 100%

Норма прибыли имеет тенденцию к понижению, по мере развития общественного производства, так как растет органическое строение капитала с одной стороны, с другой - увеличивается масса и норма прибавочной стоимости. Однако, масса прибыли (Р = Р' * Кав./ 100%) возрастает, так как возрастает сумма функционирующего капитала.

Количественно прибыль - это реализованная (проданная) прибавочная стоимость, а потому:

- прибыль равна прибавочной стоимости, если товары продаются по цене, равной стоимости (Р = m)

- прибыль больше прибавочной стоимости, если цена выше стоимости (Р >m).

- прибыль меньше прибавочной стоимости, если цена ниже стоимости (Р < m).

Интерес представляет образование средней нормы прибыли в процессе межотраслевой конкуренции.

| Кав | C/V | C+V | m' | m | Р'инд. | Р'ср. | Рср. | W | Цпр | |

| 9:1 | 90C+10V | 100% | 10% | 20% | +10 | |||||

| 4:1 | 80C+20V | 100% | 20% | 20% | ||||||

| 7:3 | 70C+30V | 100% | 30% | 20% | -10 | |||||

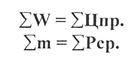

Согласно данным таблицы, в процессе межотраслевых переливах капитала индивидуальные нормы прибыли выравниваются в среднюю норму прибыли, при этом товары продаются не по стоимости, а по цене производства. Однако, закон стоимости не нарушается, так как

То есть происходит лишь перераспределение произведенной в обществе прибавочной стоимости в ходе стихийного рыночного ценообразования.

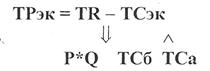

Неоклассическая теория прибыли выделяет понятия экономической и бухгалтерской прибыли

где TP - валовой доход или выручка от реализации.

ТРбухг. = ТR - ТСбухг.

Нормальная прибыль имеет место, если экономическая прибыль равна нулю:

ТR = ТСэк.

Следовательно, нормальная прибыль - это неявные издержки.