2014-02-09

2014-02-09 1041

1041Источники и порядок финансирования инвестиций в основные фонды предприятия

Долгосрочные финансовые инвестиции

Незавершенные долгосрочные инвестиции

Незавершенные долгосрочные инвестиции – это та часть затрат на приобретение и строительство основных фондов, которые еще не являются таковыми.

Долгосрочные финансовые инвестиции это затраты на:

· долевое участие в уставном капитале других предприятий (когда предприятие является учредителем другого предприятия)

· приобретение акций и облигаций (ценных бумаг) на долговременной основе (данный вид активов приобретается не для перепродажи, а для получения дивидендов с приобретенных акций)

· долгосрочные займы, выданные другим предприятием под долгосрочные обязательства

· стоимость имущества, переданного в долгосрочную аренду на правах финансового лизинга

Инвестиции – это вложения капитала в активы предприятия в целях последующего увеличения этого капитала

1. В зависимости от источников финансирования:

· государственные

· муниципальные

· отраслевые

· частные

· смешанные

2. В зависимости от объектов инвестиций:

· прямые (реальные) инвестиции в объекты реального производства

· портфельные (финансовые) инвестиции в ценные бумаги, в уставные капиталы других предприятий.

· интеллектуальные инвестиции в науку, приобретение патентов

3. По назначению

· производственные инвестиции (то есть в сферу производства)

· социальные инвестиции (то есть инвестиции в социальную сферу)

· природоохранные

· экологические

· и так далее

4. По срокам инвестиции делятся на:

· краткосрочные до 1 года

· среднесрочные от года до 3 лет

· долгосрочные от 3 и далее

Мы остановимся на реальных инвестициях.

Инвестиции в воспроизводство основных фондов называются капитальные вложения или реальными инвестициями.

Под капитальными вложениями понимается совокупность затрат на приобретение и создание новых, расширение, реконструкцию и техническое перевооружение действующих, а также замену изношенных основных фондов.

Можно сказать, что капитальные вложения это процесс воспроизводства основных фондов.

Процесс воспроизводства бывает двух видов:

· простое воспроизводство. Это воспроизводство основных фондов в размере начисленной амортизации.

· расширенное воспроизводство. Это воспроизводство в размерах, превышающих начисленную амортизацию.

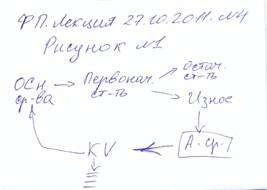

Есть сумма денежных средств, которую мы собираемся инвестировать на приобретение объектов основных фондов. И по первоначальной стоимости ставим их на баланс. Далее эта первоначальная стоимость раздваивается на остаточную стоимость и износ, который формирует амортизационный фонд.

Амортизационный фонд это основный источник капитальных вложений на предприятии. В расширенном воспроизводстве источником является не только амортизационные фонд, но и прочие источники.

Финансирование капитальных вложений – это обеспечение финансовыми ресурсами затрат на воспроизводство основных фондов предприятия.