2014-02-09

2014-02-09 4383

4383Рис. 29. Виды эффектов в экономике качества

Рис. 27. Взаимосвязь категорий качества и потребительной стоимости

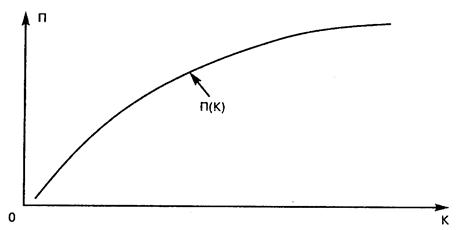

В то же время ценность, полезность объектов не всегда однозначно определяются их количеством и качеством. Например, удвоение производительности станка по сравнению со старым еще не означает, что он стал в два раза полезнее. Если потребителю ее увеличение в таком размере не требуется, то не может быть и речи о прямо пропорциональном увеличении полезности. То есть в общем виде

П = V × К

где: П - полезность объектов;

V - количество объектов;

К - качество объектов.

Следовательно, качество может определять полезность только в преломлении с запросами конкретного потребителя.

На рис. 28 представлен вид функции полезности в зависимости от уровня качества П (К), выведенной американскими экономистами Дж. Эттингером и Дж. Ситтигом, подтверждающий экспоненциальную зависимость полезности от уровня качества.

Применяя понятие потребительной стоимости по отношению к конкретному объекту, можно говорить об общей экономической основе потребительной стоимости и качества, так как обе эти категории связаны с удовлетворением определенных потребностей.

В связи с этим изменение потребительной стоимости (степени полезности) является одним из видов экономических эффектов от изменения качества.

Он, в первую очередь, связан с предложением рынку нового объекта, нового качества, приводящего к повышению доли рынка, оборота, имиджа фирмы, удовлетворенности клиентов, победам над конкурентами и т.п.

Второй вид экономического эффекта определяется степенью обеспечения фирмой предлагаемого рынку качества. Он оценивает негативные для фирмы последствия, которые связаны с тем, что реальное качество не соответствует проектному, а также тому качеству, которое фирма «обещает» потребителям в своих проспектах, рекламах, контрактах и т.д.

Рис. 28. Зависимость полезности объекта (П) от уровня качества (К)

|

Данный вид эффекта носит название «предотвращенный убыток». Предотвращенный убыток - это невозникший, благодаря мерам по обеспечению качества, отрицательный экономический результат.

Предотвращенные убытки бывают двух родов (рис. 29):

1. Положительный ущерб, определяемый уменьшением наличного имущества.

Например, к такому ущербу приводят потери от брака.

2. Упущенная выгода - недополучение тех имущественных благ, которые могли бы быть получены, если бы было обеспечено обещанное (заявленное) потребителю качество. Например, если бы не было рекламаций, штрафов, связанных с отклонением объектов от установленных норм.

Эффективное управление качеством позволяет реально повысить производительность предприятия, в первую очередь за счет уменьшения затрат материалов и труда на тот же объем производства.

Более высокое качество продукции приводит к повышению потребительского спроса на нее, увеличению оборота и, следовательно, доходов фирмы, снижению отходов производства и его стоимости, совершенствованию логистики и экономии, связанной со значительно меньшими требованиями к объему необходимых запасов.

Таким образом, рассматривая экономические эффекты от повышения качества, следует понимать, что в конечном итоге они материализуются в виде реальной прибыли предприятия.

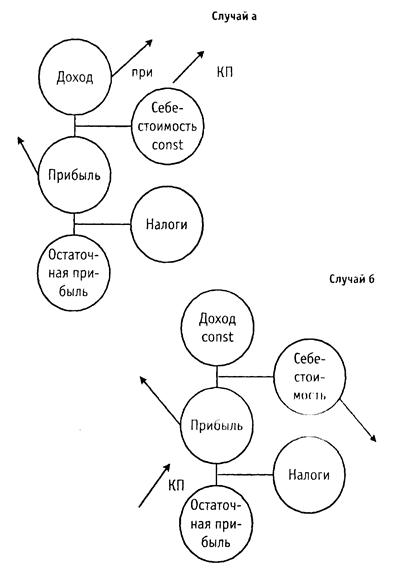

Влияние качества на прибыль иллюстрируется схемой, приведенной на рис. 30, где в себестоимость включены затраты изготовителя по эксплуатации продукции в гарантийный период и амортизационные отчисления, перечисленные в остаточную прибыль. Влияние качества на прибыль предприятия может проявиться двояко:

1) общий объем прибыли может увеличиваться (уменьшаться) за счет расширения (сужения) рынка сбыта и объема реализации при улучшении (ухудшении) качества продукции;

2) объем прибыли может увеличиваться при снижении себестоимости

продукции, полученной за счет уменьшения затрат, связанных с качеством

продукции.

|

Рис. 30. Влияние качества на прибыль:

В первом случае затраты на качество рассматриваются в широком смысле, и к ним следует относить:

Ø все дополнительные расходы, связанные с повышением технического уровня,

продукции, снижением уровня дефектности продукции в производстве и при

ее реализации, улучшением и расширением услуг по созданию более удобных условий эксплуатации продукции;

Ø затраты на рекламу продукции, ее сертификацию, предоставление потребителю доказательств эффективности системы качества, демонстрационные испытания продукции с целью подтверждения ее качества.

Учет указанных затрат и сопоставление их с приростом прибыли дают возможность оценить экстенсивную эффективность системы качества. Повышение эффективности деятельности предприятия в этом направлении напрямую зависит от развития функций маркетинга.

Во втором случае целесообразно рассматривать следующие группы затрат:

Ø потери, вызванные появлением дефектов продукции. К ним относятся: неисправимый брак, расходы на переработку и/или исправление дефектной продукции, повторные контроль и испытания продукции, затраты на возмещение прямого ущерба потребителю, затраты, связанные с санкциями за некачественную продукцию, потери от скидок с цены за продукцию более низкого сорта, затраты на ремонт, предоставление запасных частей, затраты, связанные с исками о юридической ответственности за качество, и др.;

Ø затраты, связанные с выявлением дефектов и их причин, организацией

технического контроля, испытаний продукции, учетом и накоплением

информации о качестве, анализом дефектов и их причин. К этой

группе затрат целесообразно относить все затраты на метрологическое обеспечение;

Ø затраты на мероприятия по предупреждению появления дефектов. К этой

группе затрат следует отнести затраты на планово-предупредительный

ремонт и техническое обслуживание оборудования, вероятные издержки по недоиспользованию ресурса технологической оснастки и инструмента при

принудительной их замене, расходы на повышение квалификации кадров и их

обучение при изменении условий производственной среды, своевременное

внесение изменений в техническую документацию и др.

Перечисленные три группы затрат на качество взаимосвязаны между собой таким образом, что, увеличивая (уменьшая) затраты по одной из групп, можно соответственно уменьшать (увеличивать) затраты по другой. Например, увеличивая объем затрат на профилактические мероприятия, можно добиваться снижения потерь от дефектов и снижения расходов на контроль и испытания. Снижение затрат на профилактические мероприятия и контроль может повлечь за собой увеличение потерь, связанных с дефектами продукции, и т.д.

Интенсивная эффективность системы качества может проявляться в снижении себестоимости продукции за счет минимизации суммарных затрат по всем трем группам затрат.

Для практического решения этой задачи целесообразно первоначально определять все потери, связанные с дефектами продукции, затем определять мероприятия по предотвращению дефектов и усилению (или ослаблению) контроля. Сопоставляя изменения затрат по трем направлениям, можно выбрать вариант, дающий наибольшую экономию.

Учет затрат на качество требует упорядочения сбора первичной информации о дефектах, затратах на их устранение и взаимосвязан с бухгалтерским учетом.

Затраты на качество, их классификация

Проблемы затрат на качество привлекают внимание ученых и специалистов ведущих фирм, занимающихся вопросами управления качеством. Так, например, Американское общество по контролю качества (AQCS) создало в своем составе отдельный комитет по затратам на обеспечение качества товаров. Это объясняется тем, что расходы на управление качеством играют важную роль в конкурентных позициях фирм, определяя их возможности в ведении конкурентной борьбы.

Рыночные отношения требуют внедрения в практику международных правил ведения учета, анализа хозяйственной деятельности. В принципе, эту информацию можно разделить на внешнюю (финансовую) и внутреннюю (управленческую).

В международных стандартах на системы качества отмечается, что затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относятся затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при его совершенствовании, а также затраты, вызванные потерями из-за неудовлетворительного качества; некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы). Эффективная система качества может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

В международных стандартах на системы качества отмечается большое значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Они дают рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя в рамках системы качества: