2014-02-09

2014-02-09 636

636Базальные и высшие эмоции недоразвиты. Расторможенность влечений, контроль со стороны интеллекта ограничен из заего низкого уровня. Или изза отсутствия стойкой интеллектуальной мотивации (органика).

ПП явления в области базального аффекта (эмоц сфера) при сохранном интеллекте. Сохранность высших эмоций, недоразвитие базальных, низкая интенсивность влечений. Связано с возбуждением

В стойких характерологических особенностях, эмоц вязкость, напряженность эмоций влечения, склонность к немотивированому колебанию настроений.

Эпилептоидный тип

ДИСГАРМОНИЧЕСКОЕ РАЗВИТИЕ

ЛК 6 17.05.2012

Инфантилизм

Задержано эмоциональное развитие в целом

Страхи (неожиданных раздражителей втч)

Формирование школьных навыков (школьный)

Недоразвитие игровой деятельности (дошкольный)

Недоразвитие предметных действий (ранний возраст)

Недостаточность ориентировочной реакции

Восприятие формы

Недостаточность пространственногогнозиса

Моторная сторона речи (дизартрии, моторная аллалия)

При ДЦП имеется недостаточность других нервно-психических функций.

Выраженное интеллектуальное недоразвитие не вытекает прямо из двигательных расстройств а свидетельствует о массивности и большой распространенности поражений мозга. Но тяжесть недостаточности отдельных корковых функций в этих случаях делает клиническую картину олигофрении атипичной.

Познавательная сфера:

Эмоциональная сфера:

Лк 5 –

Шизоидный синдром – аномалия развития огр личностными особенностями. Мышление не нарушено.

Циклоидный – выражена склонность к немотив колебанию настроений, от депрессии до маниакального.

Психостенический тип – тревожность

Истерический – жен, эгоцентризм внушаемость демонстративность

Динамика формирования психопатических синдромов:

- Появляются отдельные патологические реакции

- Длительные патологические состояния

- Психопатия как стойкая девиация поведения

Выг.Сух. – психопатические свойства закрепляются порочным кругом. Аутизм шизоидного – настороженное отношение – усугубление аутизма.

Вар-ты нарушения развития при психопатии по Лебединскому:

2. Инстинктивно-аффективная сфера в повышенной возбудимости и интенсивно воздействие на интеллект и личность в целом. Перестраивается система отношений интеллект-аффект. Интел проц обслуживают требования базального аффекта и влечений (истероидная психопатия). Базальный аффект – низшие эмоции, биологические.

Чистые варианты психопатий редкие – чаще смешанные варианты.

Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов (собственных и заемных).

Финансовый рычаг характеризует использование компанией заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый рычаг представляет собой объективный фактор, возникающий с появлением кредитных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал при заданном уровне финансового риска. Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуется повышением роли финансового рычага.

Коэффициент финансового рычага имеет следующий алгоритм расчета:

Кфр = [С (Р - Упз) - ПР] / [С (Р- Упз) - ПР – ФР]

Кфр – коэффициент финансового рычага; ФР – финансовые расходы;

С – количество проданной продукции; Р - цена единицы продукции;

Упз –удельные переменные расходы (на 1 ед); ПР – постоянные расходы.

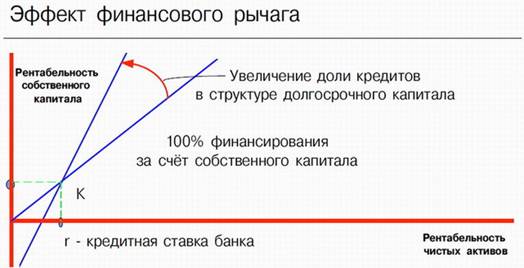

Финансовый рычаг рассматривается как приращение к рентабельности собственных средств, получаемое за счет использования заемных средств. Финансовый рычаг определяется степенью использования заемных средств для финансирования различных активов. (рис 2).

Финансовый рычаг имеет место в организациях, когда в структуре источников формирования капитала организации содержатся обязательства с фиксированной ставкой процента. В этом случае образуется эффект, аналогичный применению операционного рычага, то есть прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменение в объемах выпускаемой продукции.

Преимущество финансового рычага заключается в том, что капитал, взятый организацией в долг под фиксированный процент, можно использовать в процессе деятельности таким образом, что он станет приносить прибыль более высокую, чем уплаченный процент. Разница накапливается как прибыль организации.

Эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. Очевидно, что данный эффект возникает из расхождения между рентабельность активов и «ценой» заемного капитала, то средней банковской ставкой. Другими словами, предприятие должно предусмотреть такую рентабельность активов, чтобы денежных средств было достаточно на уплату процентов за кредит и уплату налога на прибыль. Общая формула для расчета эффекта финансового рычага может быть выражена:

DFL = (1 – T) * (RA – RD) * (D / E)

где DFL - эффект финансового рычага, %; Т - ставка налога на прибыль, в относительной величине; RA - рентабельность активов ((EBIT х 100%)/A, где А - средняя за период величина активов), в %; EBIT - прибыль до налогов и процентов (Earnings Before Interest and Tax); RD - ставка процента по заемному капиталу, в %; D - заемный капитал, в ден. ед.; E - собственный капитал, в денежных единицах.

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1–Т), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли и не зависит от предприятия.

2. Дифференциал финансового левериджа (RA–RD), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия (рентабельность активов), превышает средний размер процента за используемый кредит.

3. Коэффициент финансового левериджа (D/E), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. При неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Соединив три составляющих эффекта (налоговый корректор, дифференциал и коэффициент задолженности), получим значение эффекта финансового рычага. Использование которого позволяет определить безопасный объем заемных средств, то есть допустимые условия кредитования.