2014-02-09

2014-02-09 825

825Основные задачи логистики запасов

И поддержания запасов

Дифференциация издержек формирования

Фирмы вкладывают очень большие средства в создание и поддержание запасов: они составляют от 25 до 35% годовой стоимости запасов. Эти расходы связаны со старением и износом, страхованием, издержками неиспользованных возможностей и т.п.

Общие затраты на создание и поддержание запасов складываются из следующих основных групп:

· капитальные затраты (82%);

· затраты на хранение (3,25%);

· затраты по текущему обслуживанию запасов (0,75%);

· стоимость рисков, связанных с запасами (14%).

Капитальные затраты характеризуют, какой капитал фирмы отнесен на создание запасов с позиций других (альтернативных) путей его использования (например, для целей маркетинга, повышения производительности труда и т.п.).

Затраты на хранение запасов включают расходы на операции грузопереработки продукции на складе, арендную плату (за арендуемые помещения и оборудование), эксплуатационные затраты (плата за электроэнергию, тепло- и водоснабжение, текущий ремонт и т.п.), заработную плату складского персонала, амортизационные отчисления.

Информация о затратах на хранение может быть получена с помощью специального расчета или методом экспертных оценок. В случае отсутствия необходимой информации для расчета затраты на хранение рекомендуется оценивать процентом 20-25% от цены материального ресурса, т.е. 0,20 ≤ i ≤ 0,25.

Затраты, связанные с текущим обслуживанием запасов, в основном состоят из налогов и страховки.

В стоимость рисков создания и поддержания запасов входят потери, связанные с физическим и моральным устареванием (износом) продукции при хранении, что сказывается в конечном итоге на ее цене.

Потери от отсутствия запаса возникают в том случае, если размещенный ранее заказ не может быть удовлетворен из складского запаса, где он обычно выполнялся. Различают два вида таких потерь: прямые потери объема продаж и потери от дефицита.

В логистике запасов решаются следующие основные задачи:

1. Анализ состояния изменения запасов.

2. Установление приоритетов управления запасами.

3. Выбор модели управления запасами.

4. Определение количества закупаемых ресурсов.

5. Определение времени оформления заказа на ресурсы.

5.3.1. Установление приоритетов управления

Подход к управлению запасами предполагает необходимость предварительного решения ряда проблем большой практической важности. К ним относятся:

(1) установление необходимой степени детализации учета запасов;

(3) решения по поддержанию необходимой точности учета запасов;

(4) определение периодичности инвентаризации запасов.

Установление необходимой степени детализации учета запасов. Часто число наименований ресурсов, проходящих через склад, настолько велико, что осуществлять контроль запасов каждого наименования в отдельности не имеет смысла: это слишком трудоемкая и дорогостоящая задача. Поэтому запасы разных ресурсов объединяются в группы по тому или иному признаку. Однако чем выше степень агрегирования учета запасов, тем меньше точность контроля. Необходимо выбрать оптимальный уровень агрегирования, минимизирующий затраты и потери от хранения.

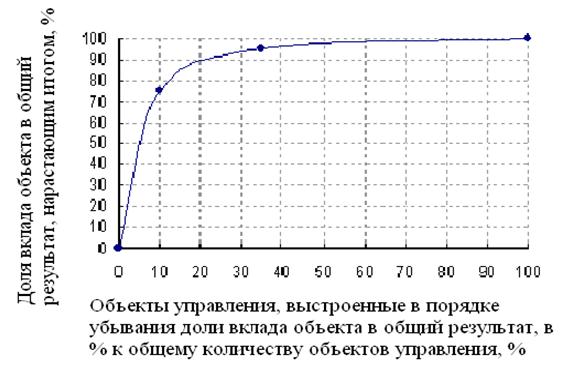

Классификация запасов. Потребляемые материальные ресурсы весьма существенно различаются как по значимости, так и по условиям формирования производственных запасов. В целях распределения материальных ресурсов на однородные подгруппы и выделения наиболее и наименее важных для контроля наименований целесообразно произвести их классификацию. Для такой классификации обычно используется метод, называемый АВС -анализом.

АВС - анализ

Это приложение к области управления запасами подхода, известного как принцип Парето, или правило «80/20». Подход Парето указывает на то, что в некотором множестве реальных объектов обычно имеется критическое меньшинство и тривиальное большинство. Применительно к логистике правило «80/20» интерпретируется следующим образом: 80% стоимости товара определяется 20% входящих в него компонентов; 80% ежедневного объема продукции производится за 20% рабочего времени; 80% стоимости запасов дают 20% наименований хранимых на складе запасов.

Метод АВС – способ формирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В и С на основании некоторого формального алгоритма (рис. 5.6).

А — дорогостоящие товары. Составляют в общей стоимости около 80%, количество номенклатурных позиций — всего около 20%;

В — товары со средней ценой. Составляют в общей стоимости около 15%, количество номенклатурных позиций — всего около 30%;

С — товары с низкой ценой. Составляют в общей стоимости около5% количество номенклатурных позиций — всего около 50%.

Рис.5.2. АВС -распределение