2014-02-12

2014-02-12 855

855- Анализ использования прибыли предприятия.

- Система показателей рентабельности организации.

- Анализ использования прибыли предприятия.

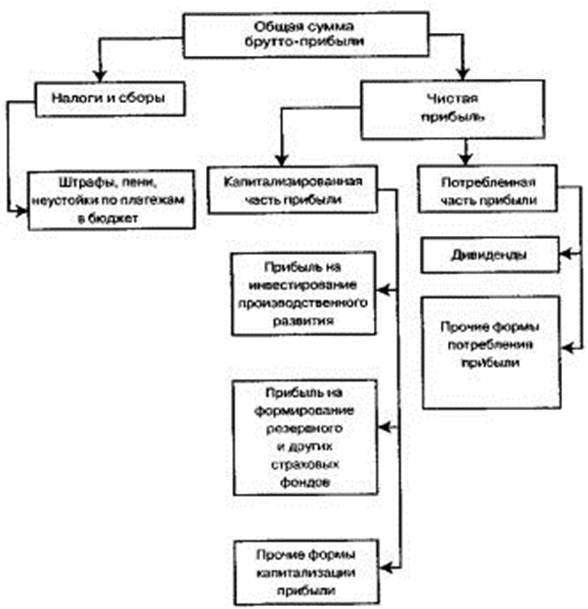

Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др. Распределение прибыли показано на рис. 11.1. Из рисунка видно, что одна часть общей суммы брутто-прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль, используется на выплату дивидендов акционерам предприятия, на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала и т.д. Оптимальное распределение прибыли с учетом интересов государства, предприятия, работников является залогом стабильности и направлено на повышение эффективности деятельности предприятия в целом и обеспечения его привлекательности для инвесторов. Нераспределенная прибыль используется в соответствии с Уставом предприятия. За счет ее выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.  Рис. 11.1. Общая схема распределения прибыли

от основной деятельности Для налоговых органов и предприятий большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль и, соответственно, сумма чистого дохода. Частая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли (табл. 11.5). Таблица 11.5 Определение суммы чистой прибыли Рис. 11.1. Общая схема распределения прибыли

от основной деятельности Для налоговых органов и предприятий большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль и, соответственно, сумма чистого дохода. Частая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли (табл. 11.5). Таблица 11.5 Определение суммы чистой прибыли

Ее величина зависит от факторов изменения общей суммы брутто-прибыли (рис. 11.1) и факторов, определяющих удельный вес чистой прибыли в общей сумме брутто-прибыли, а именно доли налогов, экономических санкций в общей сумме прибыли. Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение брутто-прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме брутто-прибыли: ΔЧП=ΔБПхi · УдЧП0. Прирост чистой прибыли за счет факторов второй группы рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде: ΔЧП=ΔБП1(-УдXL). Чистая прибыль используется в соответствии с уставом предприятия. За счет нее выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный и др. В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными бюджета и прошлых лет, после чего выясняют причины отклонения от бюджета по каждому направлению использования прибыли (табл. 11.6). |