2014-02-12

2014-02-12 657

6571. Единоличное предприятие имеет одного владельца, который единолично управляет им, получает прибыль, но и лично отвечает по всем его обязательствам.

2. Партнерство на паях (товарищество) представляет собой объединение некоторого количества бизнесменов, становящихся владельцами предприятия, согласившихся вложить в какой-либо пропорции свой капитал, труд и получить долю в прибылях (или убытках) предприятия.

3. Акционерное общество(корпорация) – предприятие, созданное на основе добровольного объединения вкладов (паев) определенной группы лиц. Вклад лица в имущество предприятия подтверждается ценной бумагой- акцией. В соответствии с размером вклада (количеством акций) владелец участвует в управлении акционерным обществом и получает дивиденды (процент от прибыли). Владельцы акционерного общества называются держателями акций. В зависимости от вида выпускаемых акций, организации их оборота на рынке, различают закрытые и открытые акционерные общества.

Открытые акционерные общества выпускают акции, которые можно покупать и продавать без каких-либо ограничений.

Закрытые акционерные общества отличаются тем, что их акции размещаются в закрытом порядке по предварительной подписке среди заранее выбранных владельцев акций.

4. Кооперативы выступают особой организационно-экономической формой предпринимательской деятельности. Собственники капитала в этих хозяйствах являются одновременно и тружениками.

Каждое предприятие, производя ту или иную продукцию, оказывая услуги, совершает издержки на производство и реализацию.

Любое предприятие стремится не только продать свой товар по выгодной, высокой цене, но и сократить свои затраты на производство и реализацию продукции. Издержки производства показывают степень эффективности организации процесса производства, совершенство применяемой технологии, характер и тенденции развития предприятия в целом.

Издержки производства – денежные затраты, которые необходимо осуществить для создания товара. Они включают в себя расходы на материалы (сырье, топливо, энергию), заработную плату работников, амортизацию, транспортировку продукции, аренду помещений, расходы, управление производством и пр.

В силу того, что ресурсы имеют ограниченный характер, любое решение о производстве чего-либо вызывает необходимость отказа от использования одних и тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки производства представляют собой альтернативные издержки.

Затраты, оцениваемые по наилучшему из альтернативных вариантов использования данных ресурсов, называются вмененными издержками, что и составляет их экономическое содержание.

Бухгалтерские издержки — осуществленные в денежной форме фактические расходы, связанные с осуществлением производства.

Бухгалтерские издержки включают прямые издержки (затраты на сырье, материалы, полуфабрикаты, затраты на топливо, энергоресурсы, зарплата рабочих) и косвенные издержки (накладные расходы, амортизация, зарплата управленческого персонала, проценты на заемные средства).

Экономические (вмененные) издержки — это стоимость всех отвлекаемых для данного производства ресурсов.

К экономическим издержкам относятся:

Явные издержки – это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий.

Неявные издержки – этоальтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами, обязательными для явных платежей, и потому остаются недополученными. Так, к примеру, если владелец малого предприятия работает наряду с наемными работниками, не получая при этом заработной платы, то он тем самым отказывается от возможности получать заработную плату, работая где-либо в другом месте.

В основу классификации издержек производства в современных западных концепциях положена взаимосвязь между объемом производства и издержками. Издержки делятсяна зависящиеи не зависящие от объема произведенной продукции.

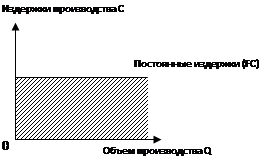

Постоянные издержки (FC) производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата). Графически эта зависимость может быть представлена следующим образом.

|

Рис. 1. Постоянные издержки производства.

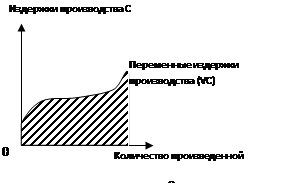

Переменные издержки (VC) производства зависят от количества производимой продукции и складываются из затрат на сырье, материалы, топливо, на заработную плату рабочих и т.д.

|

Рис.2. Переменные издержки производства.

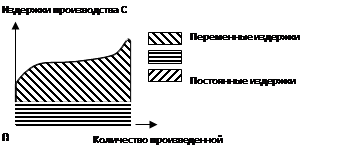

Валовые издержки производств (TC) – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

|

Рис. 3. Валовые издержки производства.

ТС = FC + VC

Для двухфакторной модели производства они составят:

ТС = РКК + PLL,

где К и L — количества факторов, а Рк и PL — их цены.

Изменение количества издержек на производственную единицу характеризуют:

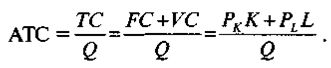

- средние издержки, равные частному от деления валовых издержек на количество произведенной продукции:

– средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции:

AFC = FC/Q

– средние переменные издержки, образующиеся делением переменных издержек на количество произведенной продукции:

AVC = VC/Q

Таким образом, АТС = AFC + АVС

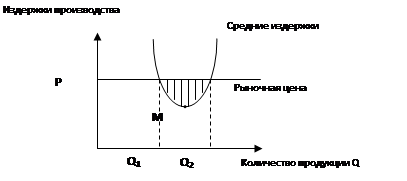

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства Q1 – Q2.

|

Рис.4. Средние издержки производства.

Заштрихованная часть рисунка показывает массу прибыли фирмы. Если средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельно,и за такое производство браться не стоит.

График средних издержек имеет V-образную форму в связи с тем, что вначале наблюдается большая часть постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на большой объем производства). Затем при движении вправо от точки М растут транспортные расходы, затраты по хранению, управлению и т.д. Переменные издержки растут, возрастают и средние издержки.

Предельные издержки – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны.

МС = ATC/DQ

Кривая АС (средние издержки) находится выше кривой МС (предельные издержки), так как включает кроме переменных еще и постоянные издержки, предельные же издержки, как было сказано выше, – это прирост переменных издержек. Кривая АС находится правее кривой МС, так как в АС включается весь объем переменных издержек, а в МС только прирост переменных издержек (величина, меньшая по сравнению со всем объемом переменных издержек).

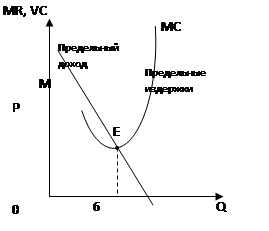

В условиях совершенной конкуренции точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Рассмотрим эту ситуацию на графике (рис.).

|

Рис. 5. Равновесие фирмы в условиях совершенной конкуренции.

Если предельный доход MR выше предельных издержек (выше точки Е) при объеме производства 6 единиц, производство можно расширять. Если предельный доход меньше предельных издержек (ниже точки Е), производство невыгодно, следует его сократить. В точке Е предельный доход и предельные издержки совпадают, фирма производство не увеличивает, выпуск товаров становится стабильным, отсюда и название «равновесие фирмы».

Если цены факторов производства неизменны, то уровень издержек будет зависеть только от объема выпуска. Эта зависимость может быть отражена графически в виде кривых издержек производства, отражающих минимальные значения издержек для каждого данного объема выпуска. Так как в краткосрочном периоде производство подвержено действию закона убывающей отдачи, то по мере увеличения выпуска величина издержек изменяется в зависимости от характера отдачи от переменного фактора. При выраженной через средний продукт растущей отдаче совокупные и переменные издержки убывают, а при снижающейся — растут.

Кривые издержек производства в долгосрочном периоде показывают минимальные значения издержек для любого данного объема производства, когда все его факторы можно изменить. Обусловленный действием эффекта масштаба уровень долгосрочных издержек оказывает непосредственное влияние на формирование эффективного размера предприятия, что, в свою очередь, обусловливает рыночную структуру отрасли.

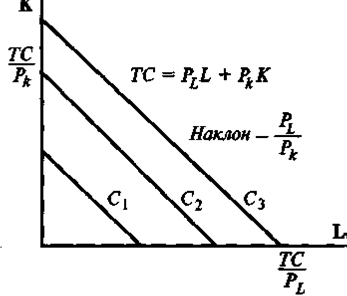

Фундаментальной проблемой для производителя являете выбор такого сочетания факторов, которое обеспечит необходимый объем выпуска с минимальными издержками. Подобно тому как один и тот же объем выпуска может быть получен при разных комбинациях факторов, разные их сочетания могут дать одинаковый уровень издержек. Линия, отражающая разные комбинации факторов производства, дающих равные суммарные издержки, называется изокостой.

Рис.6. Изокоста

Каждая из изокост описывает все возможные комбинации факторов, которые дадут один и тот же уровень совокупных издержек, при этом более высоко расположенная изокоста отражает более высокий уровень издержек.

В России в конкретной хозяйственной практике используется категория себестоимости – денежного выражения части стоимости. Суммарные затраты на производство продукции составляют фабрично-заводскую себестоимость, а затраты на производство и реализацию продукции – полную себестоимость.

В себестоимость включаются прямые и косвенные затраты. Прямые затраты – это затраты, непосредственно связанные с созданием единицы товара (например, хлопок). Косвенные затраты – это затраты, необходимые для общего осуществления производственного процесса данного вида продукции на фирме (освещение, управление). В западных странах прямые и часть косвенных затрат относятся к переменным затратам, а остальная часть косвенных затрат – к постоянным затратам.

Показатель себестоимости и издержек производства характеризует эффективность производства предприятия (фирмы).

Доход – это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

Это итог работы предприятия (фирмы), физического лица либо всего общества в денежном выражении (в руб., долл., марках и т.д.).

Классификация доходов производится по разным критериям. Если различать доходы в зависимости от субъекта присвоения (того, кто получает), то в этом случае доходы делятся на доходы:

– населения;

– предприятия (фирмы);

– государства;

– общества (национальный доход).

Совокупность этих доходов определяет максимальный спрос общества. Далее, в зависимости от величины полученного и реально располагаемого дохода в доходах населения выделяют:

– номинальный доход – общую сумму полученных денег;

– располагаемый или чистый доход – остаток после выплаты налогов;

– реальный доход – чистый доход с поправкой на изменение цен.

При анализе доходов предприятия или фирмы обычно оперируют следующими понятиями:

– валовый доход, равный выручке от реализации всей продукции (в денежных единицах: рублях, долларах и др.);

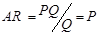

– средний доход, рассчитываемый на единицу проданной продукции путем деления валового дохода на количество реализованной продукции;

– предельный доход, представляющий собой приращение валового дохода от продажи дополнительной единицы продукции.

Последний рассчитывают как отношение прироста валового дохода к приросту количества продукции.

.

.

Таким образом, валовой (или совокупный) доход – R, получаемый фирмой, равен цене продукта (Р), умноженной на количество проданных единиц (Q):

.

.

При несовершенной конкуренции цена продукта зависит от количества проданных единиц:

Следовательно, R=f(P,Q)=f(f(Q),Q). Важно подчеркнуть особенность соотношения от R(Q), а не просто от R, потому что его размер зависит от объема выпуска продукции.

Предельный доход MR представляет собой его приращение DR(Q) в результате увеличения выпуска продукции на 1 единицу DQ:

Средний доход AR представляет собой доход, получаемый от продажи

1 единицы продукции:

.

.

Заметим, что средний доход представляет собой просто цену единицы продукции:

.

.

Определение валовых и предельных доходов имеет важное значение в связи с функционированием закона убывающей доходности.