2014-02-12

2014-02-12 1109

1109Основные понятия операционного анализа:

1. Точка безубыточности (мертвая точка, порог рентабельности).

2. Запас финансовой прочности.

3. Маржинальный доход (сумма покрытия).

4. Коэффициент вклада на покрытие.

5. Операционный рычаг.

Исходное уравнение для операционного анализа: П = В – Зобщ = В – Зперем – Зпост, где

П – прибыль;

В – выручка;

Зобщ – общие затраты;

Зперем – переменные затраты;

Зпост, - постоянные затраты.

Операционный анализ необходим для экспресс-диагностики.

В - Зперем = П + Зпост,

В - Зперем = ВМ (СП), где

ВМ (СП) – валовая маржа или сумма покрытия.

Самым главным в операционном анализе является выявление возможности покрытия постоянных затрат. Главный вопрос операционного анализа – как правильно включить постоянные затраты в цену того или иного товара; является ли данный продукт рентабельным, велики ли постоянные затраты; отказаться ли от производства убыточного продукта.

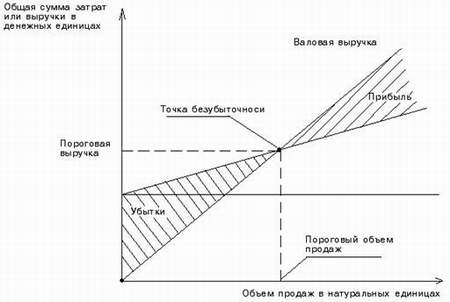

Объем производства, при котором прибыль равна нулю, называется критическим объемом производства, а точка, в которой это достигается – точкой безубыточности (ТБ) или порогом рентабельности (ПР). точка безубыточности – это стоимостной показатель, а порог рентабельности имеет натуральные единицы измерения.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

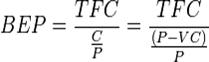

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение  численно равно отношению валовой маржи к выручке.

численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

Операционный рычаг – это показатель риска производства того или иного вида продукта. Чем больше величина операционного рычага, тем рискованнее производство.

Операционный рычаг показывает насколько изменится прибыль, если выручка будет изменяться на 1%.

ЗФП – запас финансовой прочности.

ЗФП = В – ТБ.

Запас финансовой прочности показывает насколько далеко выручка находится от точки безубыточности.

kЗФП – коэффициент запаса финансовой прочности.

kЗФП = ЗФП / В = (В – ТБ) / В.

Чем больше значение запаса финансовой прочности и коэффициента финансовой прочности, тем лучше для предприятия.

kСП – коэффициент вклада на покрытие (коэффициент суммы покрытия).

kСП = СП / В = (П + Зпост) / В.

Точке пересечения общих затрат и выручки соответствует критический объем производства.

Показатели для операционного анализа по западному и по отечественному вариантам различны. В западных документах бухгалтерской отчетности уже имеется показатель суммы покрытия, который находится во второй форме.

| Западный вариант | Отечественный вариант |

| В - Зперем = ВМ (СП), (валовой доход) | В (валовой доход) – Зобщ = прибыль от реализации |

| ВМ – административные, коммерческие расходы = прибыль до уплаты процентов за кредит | Прибыль от реализации ± прибыль от внереализационных операций ± прибыль от реализации имущества = прибыль от финансово-хозяйственной деятельности |

| Прибыль до уплаты процентов за кредит – дивиденды и проценты = налогооблагаемая прибыль | |

| Налогооблагаемая прибыль – налог на прибыль = прибыль, остающаяся в распоряжении предприятия (чистая прибыль) | Прибыль от финансово-хозяйственной деятельности – налог на прибыль = чистая прибыль |

На уровне формы №2 в РФ нет разделения затрат на постоянные и переменные, следовательно по документам бухгалтерской отчетности не возможно провести операционный анализ.