2014-02-12

2014-02-12 1604

1604КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ КАК ОБЪЕКТОВ ФИНАНСОВОГО УПРАВЛЕНИЯ

Классификации предприятий как объектов финансового менеджмента

Связанные с финансовым менеджментом

В финансовый менеджмент, прежде всего, входят следующие области управленческой науки и практики:

- финансовый и управленческий учет;

- инвестиционный и финансовый анализ;

- финансовое планирование (бюджетирование);

Финансовый менеджмент связан со следующими дисциплинами:

- маркетинг;

- бухгалтерский учет;

- управление персоналом и пр.

Стратегический менеджмент задает общие рамки для финансового менеджмента, являясь его основой.

Маркетинг определяет:

- для кого работает организация,

- какие потребности этих целевых потребителей она удовлетворяет,

- за счет каких товаров,

- каким образом эти товары должны распределяться и продвигаться на рынок,

- а также анализирует деятельность конкурентов.

В области финансового менеджмента маркетинг дает информацию о перспективах реализации продукции, затратах, связанных с распределением и продвижением продукции, состоянии и возможностях финансового рынка.

Инвестиционный менеджмент определяет:

- какие долгосрочные финансовые вложения необходимы в деятельность организации (затраты на новое оборудование, новую технику, и пр.)

- их возможные источники

- и какой будет их эффективность (рентабельность, окупаемость, чистый эффект и пр.).

Управленческий учет определяет:

- параметры и механизмы по которым будет отслеживаться степень приближения компании к достижению её стратегических и тактических целей,

- причины мешающие успешному движению,

- предоставляет информацию о различных сторонах деятельности организации её руководству.

Бухгалтерский учет обеспечивает предоставление обязательной внешней отчетности.

Управление персоналом - показывает потребность в финансовых ресурсах для мотивации персонала необходимого для реализации целей предприятия.

Как и каждая управляющая система, финансовый менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают финансы предприятия и его финансовая деятельность.

Особенности формирования капитала и финансовых ресурсов, формы и методы распределения этих финансовых ресурсов, объемы и интенсивность денежных потоков и другие условия финансовой деятельности существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления финансового менеджмента возникает необходимость классификации предприятий с целью выявления его объектов управления по отдельным классификационным признакам (рис.).

1. По формам собственности с позиций финансового менеджмента принято выделять предприятия государственной и негосударственной форм собственности.

Предприятия государственной формы собственности (всех уровней государственного управления) в основной массе сформировала свой капитал еще до начала рыночных реформ; их особенностью являются:

- высокая доля собственного капитала в общей его сумме, авансированная преимущественно в основные средства. Устаревший парк основных средств и низкий коэффициент их загрузки в условиях спада производства обусловливают достаточно низкую эффективность использования капитала на этих предприятиях в сравнении с предприятиями альтернативных форм собственности.

- в процессе формирования финансовых ресурсов определенная их часть может рассчитывать на государственную поддержку (финансирование за счет бюджета, предоставление льготных кредитов, получение государственных гарантий при привлечении иностранных займов и т.п.).

Предприятия негосударственных форм собственности:

-созданы в основном на протяжении последних десятилетий, поэтому структура их активов и капитала сформированы более оптимально.

- вместе с тем, в условиях кризисного развития экономики государственная финансовая их поддержка практически сведена к нулю.

- эти предприятия, как правило, в большей степени приспособлены к хозяйственной деятельности в условиях переходной экономики, оперативней реагируют на изменения конъюнктуры товарного и финансового рынков, поэтому интенсивность денежных потоков на них существенно выше, а формы диверсификации финансовой деятельности значительно многообразнее, чем на предприятиях государственной формы собственности.

| ПО ФОРМАМ СОБСТВЕННОСТИ | |||

| а) предприятия государственной формы собственности всех уровней государственного управления. б) предприятия негосударственных форм собственности | |||

| ПО ОРГАНИЗАЦИОННО-ПРАВОВЫМ ФОРМАМ ДЕЯТЕЛЬНОСТИ | |||

| а) индивидуальные предприятия (один собственник) б) партнерские предприятия (ООО, ОДО и т.д.) в) корпоративные предприятия (АО) | |||

| ПО ОТРАСЛЕВОМУ ПРИЗНАКУ | ||||

| виды предприятии в соответствии с действующим классификатором отраслей и видов деятельности | ||||

| ПО РАЗМЕРУ СОБСТВЕННОГО КАПИТАЛА |

а) малые предприятия

б) средние предприятия

в) большие предприятия

г) крупные предприятия

а) предприятия — естественные монополисты

б) монопольные предприятия по доле реализации своей продукции на соответствующем рынке

в) предприятия, функционирующие в конкурентной среде

| ПО СТАДИИ ЖИЗНЕННОГО ЦИКЛА | |||

| а) предприятия на стадии «рождения» б) предприятия на стадии «детства» в) предприятия на стадии «юности» г) предприятия на стадии «ранней зрелости» д) предприятия на стадии «окончательной зрелости» е) предприятия на стадии „старения | |||

Рис. Классификация предприятий как объектов финансового управления.

2. По организационно-правовым формам деятельности различают три принципиальных вида предприятий - индивидуальные, партнерские и корпоративные.

Индивидуальные предприятия в современных условиях не получили еще широкого развития в нашей стране, в то время, как в зарубежной практике они являются наиболее массовыми, (составляя 70-75% общего числа всех предприятий). Это связано с тем, что в соответствии с задачами и условиями приватизации большинство государственных предприятий приватизировалось в коллективных формах, а создание новых индивидуальных предприятий сдерживается недостаточностью стартового капитала у предпринимателей и спадом конъюнктуры на большинстве сегментов рынка товаров и услуг. Финансовая деятельность индивидуальных предприятий минимальна по объему и в основном связана с текущим обслуживанием операционного процесса.

Партнерские предприятия получили наибольшее распространение в современных условиях. При этом подавляющая часть партнерских предприятий создана в форме обществ с ограниченной ответственностью. Финансовый потенциал таких предприятий в сравнении с индивидуальными значительно выше, что определяет более диверсифицированные формы их финансовой деятельности и организационную самостоятельность финансового управления.

Корпоративные предприятия, созданные в форме открытых и закрытых акционерных обществ, также получили определенное распространение в нашей стране. Часть таких предприятий создано с участием иностранного капитала. Особенностями финансовой деятельности таких предприятий являются:

- широкие возможности формирования финансовых ресурсов из внешних источников путем эмиссии акций и облигаций,

- активная деятельность на рынке ценных бумаг,

- обширная диверсификация видов финансовых операций,

- необходимость формирования дивидендного фонда для обеспечения соответствующих выплат акционерам,

- наиболее глубокая специализация финансового управления.

3. По отраслевому признаку предприятия подразделяются в соответствии с действующим классификатором отраслей (видов деятельности). Отраслевые особенности финансовой деятельности предприятий характеризуются:

- существенными различиями удельной капиталоемкости продукции (объема капитала на единицу стоимости произведенной и реализованной продукции);

- соотношения оборотных и внеоборотных активов (на предприятиях сферы обращения преобладает доля оборотных активов, в то время как на предприятиях производственного сектора экономики преимущественную долю составляют внеоборотные активы);

- продолжительностью операционного цикла (определяющего различную скорость обращения оборотных активов и капитала в целом).

4. По размеру собственного капитала предприятия принято подразделять на малые, средние, большие и крупные. количественные критерии классификации предприятий по этому признаку, кроме малых предприятий, не являются официальными и подвержены изменению в динамике). Размер собственного капитала предприятия определяет потенциал формирования его финансовых ресурсов из заемных источников, объем и диверсификацию форм его финансовой деятельности, уровень специализации финансового управления.

5. По монопольному положению на рынке выделяются предприятия:

–«естественные монополисты»

- предприятия, занимающие монопольное положение по критерию доли реализации на соответствующем рынке своей продукции;

- предприятия, осуществляющие свою деятельность в конкурентной рыночной среде.

Основная особенность финансовой деятельности перечисленных видов предприятий заключается в различных потенциальных возможностях формирования собственных финансовых ресурсов за счет прибыли на основе использования механизма монопольного ценообразования.

6. По стадии жизненного цикла выделяют предприятия, находящиеся на стадии:

- рождения

- детства

- юности

- ранней зрелости

- окончательной зрелости - старения.

Особенности финансовой деятельности предприятий, находящихся на различных стадиях своего жизненного цикла, заключаются:

- в различных уровнях инвестиционных потребностей (а соответственно и различных темпах прироста общего объема финансовых ресурсов);

- различных возможностях привлечения заемного капитала;

- уровне диверсификации финансовых операций;

- уровне финансового риска.

Учет особенностей отдельных предприятий как объекта финансового управления позволяет более эффективно осуществлять финансовый менеджмент.

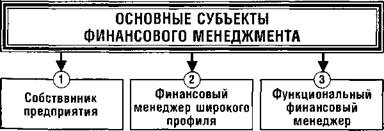

Финансовый менеджмент как управляющая система характеризуется наличием и определенных субъектов управления. Современная практика финансового менеджмента позволяет выделить три основных группы таких субъектов (рис.).

Рисунок. Состав основных субъектов финансового менеджмента. |

1. Собственник предприятия самостоятельно осуществляет функции финансового управления, как правило, на малых предприятиях с небольшим объемом финансовой деятельности. В этом случае в привлечении для осуществления этих функций специалиста - наемного работника нет необходимости.

2. Финансовый менеджер широкого профиля является специалистом - наемным работником, осуществляющим практически все функции финансового управления предприятием. Такие специалисты используются в основном на предприятиях для общего руководства финансовой деятельностью.

3. Функциональный финансовый менеджер является узким специалистом - наемным работником, осуществляющим специализированные функции управления в одной из сфер финансовой деятельности предприятия.

Современная, зарубежная и отечественная практика выделяет следующие формы специализации функциональных финансовых менеджеров:

а) менеджер по управлению инвестициями предприятия (инвестиционный менеджер);

б) менеджер по управлению денежными потоками предприятия (кэш-менеджер);

в) менеджер по управлению финансовыми рисками предприятия (риск-менеджер);

г) менеджер по антикризисному финансовому управлению предприятием при угрозе банкротства (антикризисный менеджер) и некоторые другие.

С увеличением объемов финансовой деятельности и ее диверсификацией потребность в финансовых менеджерах всех уровней будет возрастать, а их специализация - постоянно расширяться.

4. На крупных предприятиях для управления финансами создаются самостоятельные подразделения – финансовые службы и управления.

Успех деятельности финансового менеджера определяют многие факторы. Ориентируясь на представление финансового менеджмента в четырех аспектах (наука, вид деятельности, подсистема, искусство) можно факторы успеха финансового менеджера также разделить на четыре группы:

- знания: понимание теории финансов, менеджмента, бухгалтерского учета, законодательства,

- умения: используемые финансовые методы, приемы и модели,

- лидерские качества: авторитет, активность, смелость, способность убеждать,

- интуиция: способность чувствовать возможности и угрозы, проницательность.

Чтобы эффективно использовать весь арсенал финансовых методов финансовый менеджер должен знать и уметь:

- применять теорию финансов, кредита и финансового менеджмента,

- бухгалтерский учет,

- действующее законодательство РФ в области финансовой, кредитной, банковской, биржевой и валютной деятельности,

- порядок совершения операций на финансовом рынке (рынке капитала, рынке кредитных ресурсов, рынке ценных бумаг, валютном рынке),

- методику экономического анализа.

Особо важно для финансового менеджера умение читать бухгалтерский баланс, так как последний является одним из важнейших документов, характеризующих использование финансовых средств предприятия.

Финансовый менеджер должен обладать концептуальными способностями:

- видеть главные направления, создающие благоприятные возможности или угрозу для корпорации;

- принимать решения в условиях риска и др.

В любом предприятии создается некоторая система управления, предназначенная для координации действий своих подразделений и сотрудников. В основе этой системы лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений.

Одним из важнейших компонентов общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьироваться.

В малом предприятии:

- эта структура может вообще отсутствовать,

- а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером;

- в этом случае (а он является весьма распространенным) техническое оформление финансовых решений возлагается на бухгалтерию,

- а ответственность за их принятие - на директора.

В крупном предприятии, деятельность которого по определению отличается многообразием в том числе и в области финансов, подобный подход мало продуктивен, а потому, как правило, в организационной структуре обязательно обособляется самостоятельная финансовая служба (рис.).

|

Финансовый анализ и планирование Финансовый учет

Управление инвестиционной деятельностью Управленческий учет

Управление источниками финансирования Информационное обеспечение

деятельности

Управление денежными средствами Составление отчетности

Кредитная политика в отношениях Организация внутреннего аудита

с контрагентами Управление налогами

Рис. Финансовый компонент в организационной структуре управления

деятельностью фирмы

В приведенном рисунке структурно выделены два крупных подразделения финансовой службы предприятия:

- планово-аналитический, который отвечает за вопросы прогнозирования, планирования и организации финансовых потоков

- учетно-контрольный, который организует учет, финансовый контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия.

Очевидно, что оба подразделения просто обязаны тесно взаимодействовать:

- их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета,

- общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен.