2014-02-12

2014-02-12 1922

1922В республике сложились благоприятные условия для формирования национальной учетной и налоговой политики, ориентированной на действующие Международные бухгалтерские стандарты и системы налогообложения, применяемые в странах развитыми и рыночными отношениями.

В нормативных документах по налогообложению существует достаточно большое количество требований, которые нельзя исполнить, используя лишь действующие методы бухгалтерского учета. Это в свою очередь приводит к необходимости ведения налогового учета. Также современное налоговое законодательство позволяет «говорить» о возможности регулирования налоговых показателей деятельности субъекта. Существование возможности выбора и способов ведения налогового учета приводит к необходимости закрепить способы и формы налогового учета внутренними документами предприятия. В качестве такого документа можно предложить положения о налоговой политике. Положения налоговой политики закрепляются в приказе об учетной и налоговой политике, формируемой субъектом на новый финансовый год в виде самостоятельного раздела.

Способы и формы налогового учета, закрепленные такими документами, должны использоваться предприятием в течение всего налогового года, изменения могут быть внесены либо в начале нового налогового года, либо в связи с тем, что произошли изменения в налоговом законодательстве (добровольное или обязательное изменение налоговой политики).

Под политикой налогового учета понимается выбранная предприятием совокупность способов ведения налогового учета: общие принципы организации налогового учета, процедуры корректировки данных бухгалтерского учета в целях налогообложения и исчисления налогооблагаемых баз, способов исчисления и уплаты налогов и платежей в бюджет и внебюджетные фонды.

Процесс разработки политики налогового учета должен завершаться ее утверждением и раскрытием для заинтересованных пользователей (в первую очередь, территориальным налоговым комитетам). Политика налогового учета может быть оформлена либо как часть учетной политики предприятия, либо в виде самостоятельного документа. Налоговое законодательство, в отличие от бухгалтерского, не содержит требований по формированию и раскрытию политики налогового учета, поэтому традиционно политика налогового учета оформляется по тем же требованиям, которые сформулированы системой нормативного регулирования бухгалтерского учета.

В политике налогового учета должны ориентироваться:

1) руководитель организации - так как он несет ответственность за ее формирование;

2) главный бухгалтер, в связи с тем, что он составляет финансовую отчетность предприятия;

3) специалист по налогам - поскольку только при его профессиональном участии можно грамотно и всесторонне обосновать содержание Положения как совокупности способов ведения налогового учета;

4) аудитор, так как налоговый учет будет являться одним из основных объектов аудиторской проверки;

5) налоговый инспектор, поскольку от элементов политики налогового учета зависит в конечном итоге порядок формирования того или иного объекта налогообложения.

Ответственность за организацию налогового учета должен нести руководитель предприятия.

На выбор и обоснование политики налогового учета могут влиять различные факторы. Это и организационно-правовая форма хозяйствующего субъекта, объемы деятельности, структура организации, среднесписочная численность, налоговое поле деятельности (освобождение от различных видов налогов, ставки налогов, льготы по налогам), наличие материальной базы (обеспеченность компьютерной техникой, программно-методическим обеспечением и т.д.), уровень квалификации бухгалтерских кадров и другие. Только принимая во внимание совокупность влияющих факторов, можно правильно подойти к обоснованию политики налогового учета.

Положение о политике налогового учета должно включать в себя общие положения, методику ведения и организацию налогового учета.

Общие положения политики налогового учета должны предусматривать основополагающие принципы учета; цели и задачи, выполняемые данным видом учета; перечень основополагающих нормативно-правовых документов, регламентирующих ведение налогового учета. Формирование и содержание данного раздела Положения о политике налогового учета должно основываться на действующем налоговом законодательстве и быть единым для всех хозяйствующих субъектов независимо от их организационно-правовых форм и характера деятельности.

Второй раздел Положения о политике налогового учета - методика ведения налогового учета - должен раскрывать основные методы, используемые предприятием при учете налогов. Содержание данного раздела должно основываться также на налоговом законодательстве, отдельные элементы раздела выбираются организациями самостоятельно и зависят от конкретных условий их деятельности. Прежде всего, в этом разделе Положения о политике налогового учета должен быть предусмотрен и утвержден метод учета формирования налогооблагаемой базы. Выбранный метод утверждается политикой налогового учета и не может быть изменен в течение финансового года. Как правило, предприятием устанавливается выбранный метод на длительный срок (ряд лет).

Методика налогового учета должна предусматривать также ведение раздельного учета затрат на производство и реализацию по раз личным видам деятельности и видам выпускаемых товаров (работ услуг). Для тех юридических лиц, которые являются плательщиками корпоративного подоходного налога, политикой налогового учет; необходимо предусмотреть перечень затрат, которые при повышении нормативных значений, увеличивают налогооблагаемый доход.

Третий раздел Положения о политике налогового учета - организация налогового учета предусматривает круг лиц, осуществляющих налоговый учет, их должностные инструкции (права, обязанности); формы учетных документов, применяемых для оформления налоговых расчетов; порядок и технологию обработки учетной информации; порядок проведения внутреннего контроля за правильностью ведения налогового учета и другие вопросы. Этот раздел должен также основываться на действующем законодательстве, но и его содержание может варьироваться в зависимости от различных факторов: организационной структуры, численности работников организации и других. Элементы данного раздела разрабатываются предприятием самостоятельно и зависят от конкретных условий ее деятельности.

Организация налогового учета должна предусматривать, прежде всего, круг лиц, осуществляющих учет. Как правило, на предприятии расчет налоговых платежей осуществляется бухгалтерской службой. Наличие же в структуре специализированных служб (особенно у крупных налогоплательщиков), которые занимаются вопросами налогообложения, актуально именно сейчас, когда происходит постепенное разделение бухгалтерского учета и налогового учета.

Предприятие, в зависимости от конкретных условий, может предусмотреть ведение налогового учета.

Если ведение налогового учета на предприятии будет осуществляться специализированной службой налогового учета или штатным специалистом по налогам, необходимо разработать должностные инструкции для данного круга лиц, в которых будут регламентироваться их права и обязанности, перечень выполняемых функций, порядок взаимодействия с бухгалтерской службой и другие вопросы. Специалист по налогам назначается на должность и освобождается от должности руководителем по согласованию с главным бухгалтером. Он должен нести ответственность за ведение налогового учета, за своевременное представление полной и достоверной налоговой отчетности, за осуществление внутреннего налогового контроля в организации. Должностные инструкции специалистов по налогам необходимо приводить в Положении о политике налогового учета.

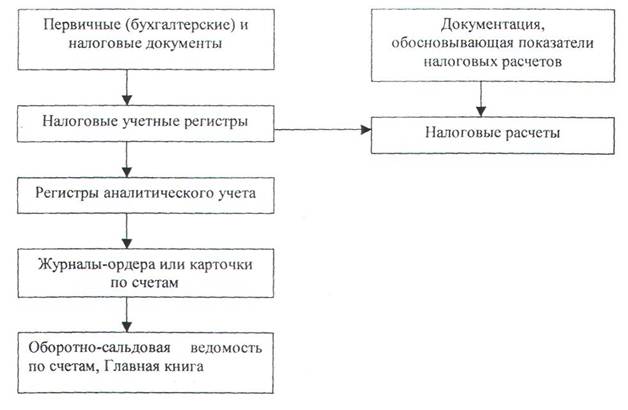

Положением о политике налогового учета должны быть предусмотрены и утверждены формы налоговых регистров. Дело в том, что в некоторых ситуациях данных бухгалтерского учета недостаточно для расчета сумм налогов, причитающихся к взносу в бюджет. В таких случаях необходимо использовать специально разработанные налоговые учетные регистры, которые предприятия могут разрабатывать самостоятельно. Рабочие формы налогового учета должны быть приведены в Положении о политике налогового учета. Представляется, что первичная информация по налогам, содержащаяся в первичных документах бухгалтерского учета, накапливается и систематизируется в регистрах бухгалтерского учета и налогового учета. И только после обобщения из регистров она должна переноситься в сгруппированном виде в налоговые расчеты. В необходимых случаях первичная информация может накапливаться в первичных налоговых документах.

Налоговые расчеты - это специализированные типовые формы, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства. По каждому виду налогов существует соответствующая форма налогового расчета. Количество форм налоговых расчетов зависит от количества уплачиваемых налогов и сборов. Поэтому в Положении о политике налогового учета должен быть приведен перечень применяемых на предприятии типовых форм налоговых расчетов.

Специфической особенностью налогового учета является то, что все начисленные и оплаченные в бюджет и во внебюджетные фонды налоги и платежи в обязательном порядке отражаются на счетах и в регистрах бухгалтерского учета. Поэтому политикой налогового учета необходимо предусмотреть всю последовательность обработки налогово-учетной информации, начиная с первичных бухгалтерских и налоговых документов и заканчивая регистрами аналитического и синтетического учета.

Общая схема обработки учетно-налоговой информации должна быть представлена в Положении о политике налогового учета. Данным разделом Положения о политике налогового учета целесообразно утверждение также перечня должностных лиц, имеющих право подписи на счетах-фактурах. Все плательщики налога на добавленную стоимость обязаны составлять счета-фактуры при совершении операций по реализации продукции (работ, услуг). Выписываемые счета-фактуры должны быть подписаны руководителем и главным бухгалтером. Представляется нереальным, особенно на крупных предприятиях, подписывать все счета-фактуры лично руководителем и главным бухгалтером. Поэтому желательно назначение уполномоченных лиц, которые имеют право подписывать данные документы. На практике это могут быть заместители директора по финансовой части и заместители главного бухгалтера. В любом случае все должностные лица должны быть перечислены в соответствующем пункте Положения о политике налогового учета.

В положении о политике налогового учета необходимо провести сроки и последовательность осуществления проверки по элементам налогового учета.

Рисунок 3. Процесс обработки налогово-учетной информации

Кроме вышеизложенного, в Положении должны определяться также сроки уплаты налоговых платежей, необходимо предусмотреть налоговый календарь на финансовый год по видам уплачиваемых налогов, а также по срокам предоставления в налоговые службы специальных налоговых расчетов.