2014-02-12

2014-02-12 5473

5473Налогового и бухгалтерского учета

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим кодексом.

Рисунок 5. Англосаксонская модель соотношения

С начала 1995 года, то есть с момента появления в казахстанское финансовое законодательство первых элементов налогового учета и до наших дней, данная специализированная система прошла несколько этапов своего становления и развития. И хотя в настоящее время еще рано говорить о налогово-учетной системе как о сложившемся и устоявшемся экономико-правовом явлении, весь ход развития хозяйственно-финансового законодательства дает возможность проследить этапы развития налогового учета.

Для выполнения задач и функций налогового учета налоговое законодательство определило специальные приемы и способы (категориальные, содержательные, формально-технические), которые в своей совокупности образуют взаимосвязанную методологию налогового учета как такового.

К сожалению, в настоящий момент в составе налогового законодательства отсутствует нормативный документ, который в унифицированном виде предусмотрел бы все методы осуществления налогового учета. Однако исходя из анализа действующего законодательства можно выделить семь основных методов.

1. Введение специальных учетно-налоговых показателей и понятий, которые основаны на данных бухгалтерского учета и используются исключительно для целей налогообложения.

Фактически речь идет о выработке в налоговом учете своего категориально понятийного аппарата, посредством которого он и реализуется внешне как самостоятельная отрасль системы финансовых отношений.

Как было указано выше, характерной чертой практически всех учетно-налоговых показателей является то, что они так или иначе обусловлены данными бухгалтерского учета, то есть они формируются при прямом или косвенном использовании методик бухгалтерского учета.

2. Вторым по значению методом налогового учета необходимо

назвать установление специальных правил формирования учетно-

налоговых показателей, отличных от бухгалтерских учетно-финан-

совых правил и методик.

Основной особенностью данного метода является его направленность исключительно на налогообложение. Так, согласно Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), (в редакции постановления Правительства Республики Казахстан) все затраты организации, связанные с производством продукции (работы, услуг) в полном объеме формирует фактическую производственную себестоимость продукции (работ, услуг). Однако для целей налогообложения произведенные предприятиями и организациями затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

3. Определение метода учета формирования налогооблагаемой

базы. В РК налогоплательщик определяет доходы и расходы в целях

налогообложения по методу начисления. «Метод начислений» -

метод налогового учета, согласно которому доходы и вычеты учитываются с момента выполнения работ, предоставления услуг, от грузки с целью реализации и оприходования имущества, независимо от времени оплаты. Таким образом это означает, что доходы и вычеты принимаются в том отчетном периоде, к которому они относятся, независимо от времени поступления и выплаты денежных средств.

4. Интерпретация и толкование некоторых общепринятых положений исключительно для целей налогообложения.

Вышеуказанный метод в чистом виде реализует фискальную функцию налогового учета и в своей основе служит для специального обозначения некоторых явлений из других отраслей (права, экономики, бухучета и т.д.).

Суть этого метода заключается в том, что для целей налогообложения налоговое законодательство дает собственное толкование какому-либо определению, которое по своему содержанию не совпадает с общепринятым.

5. Установление налогового дисконта («фиктивного» дохода для

целей налогообложения).

Налоговым дисконтом признается поправка, на которую в целях налогообложения налогоплательщик увеличивает свои полученные доходы.

Данный метод является самым характерным и распространенным способом налогового учета, который применяется при исчислении многих налоговых платежей.

6. Определение для каждого вида налогов своего налогового периода.

Налоговый период - срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства. Необходимость этого учетно-налогового элемента определяется тем, что многим объектам налогообложения (прибыли, доходу, выручке и т.п.) свойственна протяженность во времени, повторяемость. В целях определения соответствующего результата необходимо систематически вести учет совершаемых операций и периодически подводить итог.

Причем ведение налогового учета может быть возложено как непосредственно на налогоплательщика, так и на лиц, которые согласно налоговому законодательству обязаны осуществлять исчисление налога.

В связи с этим следует различать понятия: налогово-учетный период и отчетный период, т.е. срок подведения итогов (окончательных или промежуточных), составления и представления в налоговый орган бухгалтерской отчетности. В ряде случаев налоговый и отчетный периоды могут совпадать. Например, при уплате налога на добавленную стоимость малыми предприятиями налоговый и отчетный периоды равны трем месяцам, т.е. одному кварталу.

Однако иногда отчетность может представляться несколько раз в течение одного налогового периода. Это вызвано, как правило, потребностью равномерного внесения налога в бюджет, что не всегда может быть обеспечено уплатой авансовых платежей, рассчитанных на основе какого-либо периода.

В зависимости от установленного налогового периода различают налоги срочные и периодично-календарные.

Срочные налоги имеют налоговый период, исчисляемый по сроку с момента возникновения объекта налогообложения. В частности, к таковым относится акциз для предприятий, производящих и реализующих винно-водочные изделия, которые уплачивают этот налог на третий день по реализации. Налог на приобретение автотранспортных средств исчисляется и уплачивается в течение 5 дней с момента приобретения.

Периодично-календарные налоги исчисляются в течение определенного срока, установленного календарно, и их в свою очередь можно разделить на ежемесячные, квартальные, годовые.

Ежемесячные налоги исчисляются по окончании месяца, например, налог на добавленную стоимость, налог на реализацию ГСМ и др.

Ежеквартальные налоги исчисляются по окончании квартала, например, налог на имущество предприятий, налог на пользователей автомобильных дорог идр.

Ежегодные налоги исчисляются по окончании года.

7. Установление специальных налоговых регистров и иной налоговой документации.

Ведение специальной налоговой документации является формально-техническим приемом методологии налогового учета. Налоговая документация состоит из трех разновидностей документов:

- налоговые расчеты;

- документация, обосновывающая показатели налоговых расчетов;

- налоговые регистры.

Особенностью налоговой документации является то, что в ее составе отсутствуют специализированные «налоговые» первичные документы, поскольку основанием для ведения налогового учета являются первичные бухгалтерско-учетные документы, фиксирующие факт совершения хозяйственной операции.

Налоговые расчеты представляют собой специализированные типовые формы, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства (расчеты, декларации, специальные расчеты по некоторым видам налогов). Необходимо отметить, что практически по каждому виду налогов существует единственный расчетный документ, который предоставляется налоговым органам в порядке, установленном законодательством. Причем в каждом конкретном случае налоговые расчеты могут иметь свое наименование.

Налоговый учет позволяет ежемесячно накапливать данные о совокупном доходе юридического лица и вычетах из этого дохода и определить налогооблагаемый доход в конце года. Четкая организация налогового учета должна обеспечить достоверность информации о совокупном годовом доходе юридического лица и вычетах из него, а, следовательно, позволит заполнить «Декларацию о корпоративном подоходном налоге» в соответствии с Налоговым кодексом РК и Международным стандартом бухгалтерского учета 12 «Налоги на прибыль».

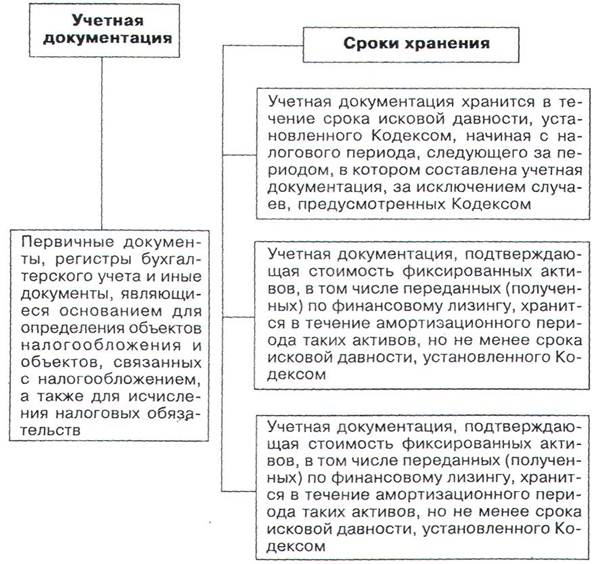

Данные, отраженные в декларации, должны быть подтверждены учетной документацией. Срок хранения юридическим лицом учетной документации определяется сроком исковой давности, установленным налоговым законодательством в пять лет.

Документация, обосновывающая показатели налоговых расчетов, играет роль справочных материалов, которые расшифровывают или обосновывают данные из налоговых расчетов. Данная документация бывает двух типов.

1. Документация, необходимая для исчисления налога. Например, по налогу на имущество это «Расчет среднегодовой стоимости имущества предприятия».

2. Документация, не влияющая непосредственно на исчисление сумм (налоговый орган) соответствующего расчета.

По другим налогам это документы, обосновывающие правомерность использования тех или иных налоговых льгот.

Налоговые регистры представляют собой свободные формы налогового учета на предприятии. Аналитические регистры налогового учета, которые определяются как «свободные формы систематизации данных налогового учета за отчетный период (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета».

Представляется, что информация, содержащаяся в первичных документах бухгалтерского учета, необходима для отражения в налоговом учете, разрабатываемых Государственной налоговой службой Республики Казахстан и Министерством финансов Республики Казахстан. И только после обобщения информации об операциях, произведенных за определенный налоговый период, из регистров налогового учета она должна переноситься в сгруппированном виде в налоговые расчеты с одновременным определением суммы налога, подлежащей взносу в бюджет (рис. 6).

Необходимо выделить четыре основные функции налогового учета.

1. фискальная функция налогового учета.

Посредством налогового учета реализуются государственные задачи наполняемости бюджета. Многие положения актов о взимании налоговых платежей устанавливают такой режим, что получение необходимой информации для расчета требует определенных вычислений для расчетов, напрямую не вытекающих из конечных данных бухгалтерского учета, построенного на его принципах.

Так, предприятие должно относить на себестоимость продукции все расходы и затраты, связанные с ее производством и реализацией. Данные о себестоимости продукции формируются через ведение бухгалтерского учета.

Однако государство, исходя из своих фискальных интересов и налоговой политики в определенные периоды, через налоговый учет может ограничивать предельные размеры тех или иных расходов, включаемых в себестоимость для целей налогообложения, либо переносить их в следующие налоговые периоды.

2. Контрольная функция налогового учета.

Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых показателей, таких как объект налогообложения, налогооблагаемая база, льготы и т.д. В то же время большинство учетно-бухгалтерских форм сложилось в тот период, когда проблемы налогообложения не стояли для многих предприятий и организаций в качестве первоочередных.

В этих условиях «консервативный» бухгалтерский учет в системе динамично развивающегося налогообложения начинает выступать тормозом для точного расчета многих налоговых показателей. Поэтому налоговый учет позволяет налоговым органам через установленные налогово-учетные формы осуществлять более эффективный контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств.

Рисунок 2. Учетная документация в сроки хранения

3. Функция невмешательства в систему бухгалтерского учета.

Согласно действующему законодательству основными задачами бухгалтерского учета являются формирование полной достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за: соблюдением законодательства РК при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами ресурсов и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Однако использование бухгалтерского учета для целей налогообложения неизбежно приводит к тому, что финансовая отчетность предприятия на определенном этапе перестает выполнять свои задачи. Введение налогового учета позволяет сохранить основные принципы бухгалтерского учета, обеспечить выполнение его основных задач, прекратить искажение данных о реальном финансовом состоянии предприятия в угоду фискальной политике государства.

4. Функция по информационному обеспечению налогов - исчис-лительного процесса. Как было указано выше, существующее законодательство о бухгалтерском учете и отчетности регулирует порядок ведения учета только для юридических лиц, однако состав субъектов-налогоплательщиков и субъектов, обязанных вести бухгалтерский учет, не совпадает. В то же время налоговый учет позволяет осуществлять сбор и обработку необходимой налоговой информации для правильного исчисления налоговых обязательств для лиц, которые в соответствии с действующим законодательством вести бухгалтерский учет не обязаны.

Таким образом, можно сделать вывод о том, что появление и функционирование налогового учета необходимо только в том случае, когда система бухгалтерского учета, представляющая из себя сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия, перестает обеспечивать реализацию фискальных интересов государства.