2014-02-13

2014-02-13 395

395· либо в международных валютных единицах (чаще в экю, замененных евро в 1999 г.);

5) срокам:

· краткосрочные кредиты (от 1 дня до 1 года, иногда до 18 мес);

· среднесрочные (от 1 года до 5 лет);

· долгосрочные (свыше 5 лет);

Если краткосрочный кредит пролонгируется (продлевается), он становится средне- и иногда долгосрочным. В процессе трансформации краткосрочных международных кредитов в ссуды на более длительный срок участвует государство в качестве гаранта. Для удовлетворения потребностей экспортеров в ряде стран (Великобритании, Франции, Японии и др.) создана при поддержке государства специальная система средне- и долгосрочного кредитования экспорта машин и оборудования. Долгосрочный международный кредит (практически до десяти-пятнадцати лет) предоставляют прежде всего специализированные кредитно-финансовые институты - государственные и полугосударственные.

6) обеспечению:

· обеспеченные кредиты;

· бланковые кредиты.

В качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности, иногда золото. Например, Италия, Уругвай, Португалия (в середине 70-х гг.), некоторые развивающиеся страны (в 80-х гг.) использовали международные кредиты под залог части официальных золотых запасов, оценивающихся по среднерыночной цене. Бланковый кредит выдается под обязательство (вексель) должника погасить его в срок.

7) В зависимости от категории кредитора различаются международные кредиты:

· фирменные (частные);

· банковские;

· брокерские;

· правительственные;

· смешанные, с участием частных предприятий (в т.ч. банков) и государства;

· межгосударственные кредиты международных финансовых институтов.

Фирменный (частный) кредит предоставляется экспортером иностранному импортеру в виде отсрочки платежа (до семи лет) за товары. Он оформляется векселем или открытым счетом. Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

К фирменным кредитам относится также авансовый платеж импортера. Покупательский аванс (предварительная оплата) является не только формой кредитования иностранного экспортера, но и гарантией принятия импортером заказанного товара (например, ледокола, самолета, оборудования и др.), который трудно продать.

Банковские международные кредиты предоставляются банками экспортерам и импортерам, как правило, под залог товарно-материальных ценностей, реже предоставляется необеспеченный кредит крупным фирмам, с которыми банки тесно связаны. Общепринято создавать банковские консорциум, синдикаты, пулы для мобилизации крупных кредитных ресурсов и распределения риска. Банки экспортеров кредитуют не только национальных экспортеров, но и непосредственно иностранного импортера: кредит покупателю активно развивается с 60-х гг. Здесь выигрывает экспортер, так как своевременно получает инвалютную выручку за счет кредита, предоставленного банком экспортера покупателю, а импортер приобретает необходимые товары в кредит.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. При этом акцептант становится непосредственным плательщиком по векселю, но за счет средств должника (трассата). На акцептном рынке акцептованные переводные векселя в разных валютах свободно продаются.

Брокерский кредит - промежуточная форма между фирменным и банковским кредитами. Брокеры заимствуют средства у банков; роль последних уменьшается.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков на мировом рынке ссудных капиталов.

С 80-х гг. активно развивается проектное финансирование (кредитование) совместно с несколькими кредитными учреждениями (иногда до 200) без привлечения средств из государственного бюджета.

Специфической формой кредитного обслуживания внешнеэкономических связей являются операции по лизингу, факторингу, форфетированию.

2. Кредитование экспорта проводится в двух формах.

Фирменного кредита — покупательских авансов, выдаваемых импортерами той или иной страны иностранным производителям или экспортерам. Так, американские и английские машиностроительные фирмы нередко получают авансы от иностранных заказчиков в размере 1/3 стоимости заказа. Значение покупательских авансов заключается в том, что, во-первых, они служат формой обеспечения обязательств иностранных заказчиков, а, во-вторых, представляют собой увеличение капитала экспортера.

Банковского кредита в виде:

1. Кредитования под товары в стране-экспортере (этот кредит дает экспортерам возможность продолжать операции по заготовке и накоплению товаров, предназначенных на экспорт, не дожидаясь реализации ранее заготовленных товаров).

2. Предоставления ссуд под товары, находящиеся в пути (под обеспечение транспортных документов — коносамент, железнодорожная накладная и др.).

3. Выдачи кредита под товары или товарные документы в стране-импортере.

4. Ссуд, не обеспеченных товарами, которые получают крупные фирмы-экспортеры от банков, имеющих с ними длительные деловые связи или участвующих в их капитале.

Для уменьшения риска от возможной неплатежеспособности иностранных покупателей создана система страхования кредитов по внешней торговле, представленная в формах:

· частного страхования, при котором специальные страховые компании принимают на себя риск по экспортным кредитам и в случае неплатежеспособности иностранных импортеров оплачиваются их долговые обязательства отечественным экспортерам,

· государственных гарантий, когда риск берет на себя государство.

Так, в Великобритании гарантирование экспортных кредитов осуществляет правительственный Департамент гарантий экспортных кредитов. Он гарантирует экспортерам возмещение убытков от 85 до 100%. В США эти функции осуществляет Экспортно-импортный банк, во Франции — Французская страховая компания для внешней торговли. Страхование экспортных кредитов основано на том, что экспортер получает от страховой организации гарантии своевременного платежа за товары, которые он продавал в кредит иностранным покупателям. В случае неплатежеспособности последнего экспортер получает гарантированную сумму платежа от учреждения-гаранта, к которому переходит право последующего взыскания долга с импортера.

Кредитование импорта также имеет формы фирменного и банковского кредита.

Фирменные кредиты подразделяются на два вида.

Кредит по открытому счету (предоставляется на основе соглашения, по которому экспортер записывает на счет импортера в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязуется погасить кредит в установленный срок). Этот вид кредита применяется при регулярных поставках товаров с периодическим погашением задолженности (в середине или конце месяца). В данном случае банки выполняют функцию чисто технических посредников в расчетах торговых контрагентов.

Вексельный кредит, при котором экспортер после отгрузки товара выставляет тратту (переводный вексель) на импортера. Последний, получив товарные документы, акцептует тратту, т.е. берет на себя обязательство оплатить вексель в указанный срок. Во многих, в первую очередь англосаксонских странах, часто применяется финансирование фирменных кредитов с помощью аккредитивный формы расчетов. В этом случае банки импортера и экспортера заключают соглашение, на основании которого открывают аккредитив экспортеру против предоставленных им документов об отгрузке товаров.

Банковские кредиты по импорту подразделяются на следующие виды.

1. Акцептный кредит — кредит, выдаваемый в форме акцепта или согласия банка-импортера на оплату тратты экспортера. При этом перед наступлением срока платежа импортер вносит в банк сумму долга, а банк в срок погашает его обязательство перед экспортером.

Акцептные кредиты предоставляются крупными банками как своим, так и иностранным экспортерам. Например, до Первой мировой войны, когда мировым финансовым центром был Лондон, крупнейшие лондонские банки обслуживали внешнюю торговлю не только Англии, но и других стран. После Второй мировой войны большие масштабы приобрели акцептные операции американских банков.

2. Акцептно-рамбурсный кредит — акцепт векселя банком при условии получения гарантии со стороны иностранного банка, обслуживающего импортера. В таком случае импортер до истечения срока тратты должен внести средства в свой банк, который переводит (рамбурсирует) их иностранному банку, акцептовавшему тратту, после чего последний оплачивает ее экспортеру в установленный срок.

С конца 50-х — первой половины 60-х гг. распространились новые методы финансирования экспорта из развитых капиталистических стран, среди которых ведущее место принадлежит прямому банковскому кредитованию иностранных покупателей. При этом происходит своеобразное разделение функций между банковским и фирменным кредитованием: первое сосредотачивается главным образом на предоставлении крупных средне- и долгосрочных кредитов покупателям продукции страны-кредитора; второму отводится сфера краткосрочных кредитных сделок на небольшие суммы. Если в начале 60-х гг. соотношение между фирменными и банковскими кредитами в общем объеме средне- и долгосрочного кредитования, например, в Великобритании и Франции равнялось 2:1, то в последние годы на долю банковских кредитов (кредиты покупателю) приходится свыше 3/4 экспортных кредитов данной продолжительности.

Заметно активизировалась роль государства в развитии механизма прямого банковского кредитования. Опираясь на систему государственных гарантий и преференций по экспортным кредитам, прибегая в случае необходимости к рефинансированию своих заграничных активов в государственных кредитных институтах по льготным ставкам, банки в короткое время увеличили объем предоставляемых кредитов и обеспечили их умеренную стоимость для заемщиков.

Первоначально прямое кредитование импортеров осуществлялось путем «связывания» кредита с разовой внешнеторговой сделкой. В последнее время широкое распространение получило открытие банками так называемых кредитных линий для своих иностранных заемщиков на оплату внешнеторговых сделок.

Кроме того, в 70-е гг. появились новые формы кредитно-финансового стимулирования экспорта.

Возобновляемая, или ролловерная, кредитная линия (разновидность кредитной линии, которая обычно применяется в кредитных операциях евровалютного рынка).

Факторинг — факторинговая компания является специализированным финансовым учреждением, оказывающим экспортеру, продавшему товар на условиях кредита, разнообразные услуги. Она берет на себя обязательства экспортера по взысканию задолженности, учету экспортных операций, контролю и т.д. При этом фирма обязуется либо вручить деньги клиенту по мере взимания их с должников, либо выплатить ему наличными при заключении сделки. Взимая долги с покупателя и принимая на себя риск по кредиту, факторинговая компания выполняет функции экспортного отдела промышленной фирмы, коммерческого банка и страховой компании одновременно. Стоимость факторинга дороже, чем обычной банковской ссуды. В процентном отношении к размеру фактически выданных заемных средств она может достигать 20%. Следует учитывать, что в нее входит не только оплата получаемого кредита, но и цена других услуг. Таким образом, система факторинга расширяет возможности экспортеров по предоставлению краткосрочных фирменных кредитов.

Операции по форфейтингу. Они развились на базе так называемого безоборотного финансирования, появившегося в конце 50-х гг. в Западной Европе. В США этот метод менее развит и известен как «рефинансирование векселей». Суть операции заключается в передаче экспортером прав по требованиям, выставленным им на импортера банку-форфейтору, который может держать их у себя или продать на международном рынке. В обмен на приобретенные ценные бумаги банк выплачивает экспортеру эквивалент их стоимости наличными за вычетом фиксированной учетной ставки, премии (forfait), взимаемой банком за принятие на себя риска неоплаты обязательств, и разового сбора за обязательство купить векселя экспортера.

Техника и финансовые инструменты, используемые в операциях по форфейтингу, аналогичны тем, которые применяются при традиционном учете торговых векселей банками. Отличие заключается в том, что векселедатель, т.е. экспортер, не несет при форфейтинге никакого риска, в то время как при обычном учете векселя ответственность за его неоплату должником, согласно вексельному законодательству многих стран, сохраняется за ним в любом случае.

Сделки по форфейтингу позволили значительно удлинить сроки кредитования экспортером покупателя на условиях вексельного кредита, доведя их до пяти, а иногда восьми и более лет, поскольку принятие на себя риска солидным банком-форфейтером повышает заинтересованность инвесторов в длительном помещении своих средств. Источником средств для банков, участвующих в форфейтинговых операциях, служит рынок евровалют. Поэтому учетная ставка по форфейтингу тесно связана с уровнем процента по среднесрочным кредитам на этом рынке.

Лизинговые операции становятся все более важной формой международной торговли машинами и оборудованием. Лизинг — одна из разновидностей арендных операций, при которых не происходит передачи юридического права собственности потребителю товара. Путем периодических отчислений средств арендодателю в течение срока договора он оплачивает право временного пользования товарами. Лизинг подразумевает предварительную покупку оборудования специальным кредитно-финансовым обществом — лизинговой компанией, которая затем вступает непосредственно в прямые отношения с потребителем сдаваемого внаем товара. Как правило, объектом таких операций является различное оборудование, средства транспорта, ЭВМ и т.д. Расходы по страхованию лизинговых операций ложатся на арендатора.

Аренда выступает своеобразной формой получения кредита и во многих случаях существенно облегчает продвижение продукции экспортеров на внешние рынки. С обычным товарным кредитом лизинг сближают условия проведения арендных операций. Арендатор избавлен от необходимости мобилизовывать денежные средства. Оплата аренды производится по частям в течение всего периода использования оборудования. Однако целью лизинга является не получение права собственности на товар, а приобретение права использовать его потребительские качества.

Увеличение объема арендных операций в международной торговле требует привлечения значительных финансовых средств. Поэтому не случайно крупные коммерческие банки многих стран активно участвуют в финансировании лизинговых компаний, которые затем переходят часто в их собственность.

В последние годы отчетливо проявилась тенденция к интернационализации национальных систем финансирования экспорта как в сфере фирменного кредитования (например, развитие операции на рынке форфейтинга), так и в области банковского кредитования. Характерным стало предоставление банками долгосрочных кредитов по компенсационным сделкам, которые основаны на взаимных поставках товаров на равную стоимость. В этом случае страна-заемщик, получая в кредит на 15–20 лет машины, оборудование для создания и реконструкции предприятий, освоения природных ресурсов, в погашение этого кредита осуществляет встречные поставки продукции построенных предприятий. Отличительными чертами компенсационных соглашений являются крупномасштабный долгосрочный характер, а также взаимная обусловленность экспортной и импортной сделок.

Широкое распространение получили так называемые мультинациональные контракты на огромные суммы, в выполнении которых в качестве самостоятельных подрядчиков принимают участие фирмы различных стран. Такие контракты совместно страхуются и финансируются банками и национальными страховыми институтами экспортного кредитования участвующих в них стран. В связи с этим можно отметить создание временных международных банковских консорциумов для финансирования определенных контрактов, выполняемых фирмами нескольких стран.

Проблемы финансирования решаются внутри консорциума, который выступает перед заемщиками в качестве единого института. С категорией экспортных кредитов данную форму финансирования сближает то, что она носит целевой, а не чисто финансовый характер, и в гарантировании этой операции принимают участие правительственные институты заинтересованных стран.

3. Международные кредитные отношения, как и валютные, служат объектом не только рыночного, но и государственного регулирования в стране. Конечно, Степень вмешательства государства в международные кредитные отношения различна, но формы его в большинстве стран одинаковы. Впрочем, Государство является активным участником международных кредитных отношений, выступая в роли кредитора, донора, гаранта и заемщика. Значит Используя часть национального дохода, аккумулированного через госбюджет, государство предоставляет правительственные или смешанные кредиты, субсидии, помощь другим странам. Возможно, Прямое государственное кредитование на двухсторонней или многосторонней основе до 60-х годов было характерно для США. Кроме того ныне государственные кредиты в основном выдаются по линии помощи развивающимся странам.

Как свидетельствует мировой опыт, государство поощряет внешнеэкономическую деятельность предприятий с помощью субсидий, кредитов, налоговых, таможенных льгот, гарантий, субсидирования процентных ставок, т. е. бонификации (возмещения банкам за счет госбюджета разницы между рыночными и льготными процентными ставками по экспортным кредитам). Казалось, Государственные гарантии по краткосрочным экспортным кредитам в виде акцептно-авальных операций превращают тратты экспортеров в первоклассное платежное средство.

Для поощрения экспансии монополий на внешних рынках созданы государственные или полугосударственные экспортно-импортные (внешнеторговые) банки, которые осуществляют кредитование и страхование внешнеэкономических операций, гарантируют экспортные кредиты частных банков. Надеюсь Цель создания этих специализированных банков – обеспечить доступ экспортерам к кредиту, который является важным средством конкуренции наряду с ценой, качеством и услугами, и тем самым стимулировать национальный экспорт. Таким образом, Экспортно-импортные банки призваны дополнять и поощрять деятельность частного капитала, не конкурируя с ним, совместно стимулировать экспорт.

Противоречие между уровнем интернационализации хозяйственной жизни и ограниченностью национальных форм регулирования привело к развитию межгосударственного регулирования международного кредита. И действительно Оно преследует следующие основные цели: 1) регулирование международного движения ссудного капитала для воздействия на платежный баланс, валютный курс, рынки ссудных капиталов; 2) совместные межгосударственные меры по преодолению кризисных явлений; 3) согласование кредитной политики по отношению к определенным заемщикам – в основном к развивающимся, а также странам Восточной Европы, России и других стран бывшего СССР.

Межгосударственное регулирование международного кредита имеет краткую историю, но роль его возрастает. Так или иначе государство стремится встроить рыночные силы, конкуренцию в сфере международного кредита в механизм государственного регулирования, придать ему гибкость.

Попытки координации условий экспортных кредитов впервые были предприняты в 1934 г., когда был организован Международный союз страховщиков кредитов и инвестиций* со штаб-квартирой в Берне. Бернский союз, объединяющий страховые компании около 30 стран, предназначен для обмена информацией и составления рекомендаций относительно условий государственного страхования экспортных кредитов.

Но, несмотря на «джентльменские соглашения» (1953 г.) членов Бернского союза не предоставлять гарантии по экспортным кредитам на срок свыше 5 лет, на практике крупные экспортеры добились государственных гарантий по кредитам на более длительные сроки.

С формированием ЕС регулирование международного кредита поднялось на межгосударственный уровень и осуществляется через региональные организации. Тем не менее Страны – члены ЕС заключили соглашение об условиях кредитования экспорта, минимальных процентных ставках и максимальных сроках кредитов.

С целью ограничения государственного стимулирования экспорта товаров в условиях обострения конкуренции на мировых рынках регламентация международного кредита осуществляется в рамках ОЭСР. Собственно в начале 60-х годов достигнута договоренность членов ОЭСР об унификации сроков и процентных ставок по кредитам, доли покупательского аванса в контрактах на поставки судов. И в самом деле в 70-х годах достигнуто соглашение о предварительных консультациях по кредитам сроком более 5 лет и организован обмен информацией между правительствами. Между прочим С 70-х годов применяются межгосударственные меры по ограничению субсидирования экспорта как средства конкурентной борьбы. Наоборот В июне 1976 г. в рамках ГАТТ заключено «джентльменское соглашение» о единых условиях экспортных кредитов, субсидируемых государством, между США, Японией, ФРГ, Францией, Италией, Канадой, Великобританией вначале сроком на год. Мало того Затем оно было продлено до апреля 1978 г. и далее на неопределенный срок и распространено почти на все страны – члены ОЭСР. Короче, Договоренность стран ОЭСР об условиях экспортных кредитов, пользующихся государственной поддержкой, называется консенсусом. Главные элементы консенсуса: единый размер авансового платежа – обычно 15% от суммы контракта; дифференцированные условия кредитов по трем условным группам стран (богатые, средние, бедные), определяемые исходя из ВВП на душу населения; максимальный срок погашения; минимальные процентные ставки. По правде говоря, В консенсусе косвенно подтверждено право страны выходить за его рамки при условии предварительной информации участников соглашения (например, при снижении стоимости кредита).

Важной формой межгосударственного регулирования международного кредита являются международные совещания в верхах, на которых делаются попытки выработать совместные мероприятия по этим проблемам. К тому же На встречах на высшем уровне вопросы экспортных кредитов, передачи технологии, торговли зерном приобрели политическое значение в свете отношений Восток – Запад.

Своеобразной формой сотрудничества банков на многосторонней основе стали международные банковские клубы. Например, Форекс клаб объединяет 1600 банкиров, представляющих мировые финансовые центры, и ежегодно проводит совещания по актуальным проблемам международных валютно-кредитных и финансовых отношений.

Межгосударственное регулирование кредита испытывает влияние противоречивых тенденций – партнерство и разногласия – во взаимоотношениях трех основных мировых финансовых центров – США, Западной Европы, Японии. Не правда ли Каждый центр силы стремится перенести последствия нестабильности национальной экономики на своих партнеров.

Ведущие корпорации и банки активно используют государственное регулирование международного кредита, когда им это выгодно. Как ни странно иначе они конфликтуют с ним и бесконтрольно осуществляют международные кредитно-финансовые операции.

ТЕМА 12: ГЛОБАЛИЗАЦИЯ МИРОВОЙ ЭКОНОМИКИ

ПЛАН:

1. Этапы интернационализации мирового хозяйства

2. Сущность глобализации мировой экономики

3. Предпосылки глобализационных процессов

4. Позитивные последствия глобализации

5. Негативные последствия, потенциальные проблемы и опасности глобализации

6. Глобализация и Украина

1. Одним из ключевых процессов развития мировой экономики на грани ХХ—ХХI веков является прогрессирующая глобализация, т.е. качественно новый этап в развитии интернационализации хозяйственной жизни.

Отношение к глобализации как специалистов, так и всех жителей нашей планеты очень неоднозначно, а порой и диаметрально противоположно. Это связано с разными точками зрения на последствия глобализационных процессов, в которых одни усматривают серьезную угрозу мировой экономической системе, а другие видят средство дальнейшего прогресса экономики. Несомненно, последствия глобализации могут носить как позитивный, так и негативный характер, однако альтернативы ей нет, в связи с чем основное внимание в статье уделено исследованию опасностей (угроз), которые несут эти процессы, и возможностей и выгод, возникающих в процессе глобализации.

Прежде всего, важнейшим методологическим и практическим вопросом является определение соотношения между понятиями «глобализация», «интернационализация хозяйственной жизни», «международное экономическое сотрудничество», «международная экономическая интеграция», чему и будет посвящена первая часть статьи. А далее остановимся на сущности процесса глобализации, его предпосылках, конкретных проявлениях и позитивных и негативных последствиях.

В результате международной кооперации производства, развития международного разделения труда, внешней торговли и международных экономических отношений в целом происходит усиление взаимосвязи и взаимозависимости национальных экономик, нормальное развитие которых невозможно без учета внешнего фактора. Данное явление принято называть интернационализацией хозяйственной жизни. Можно дать достаточно общее определение этого понятия:

Интернационализация хозяйственной деятельности — это усиление взаимосвязи и взаимозависимости экономик отдельных стран, влияние международных экономических отношений на национальные экономики, участие стран в мировом хозяйстве.

В своем развитии интернационализация экономики прошла ряд этапов. Первоначально она представляла собой международное экономическое сотрудничество: затрагивала, прежде всего, сферу обращения и была связана с возникновением международной торговли (конец XVIII — начало XX века). В конце XIX века набирает силу международное движение капитала.

Международное экономическое сотрудничество означает развитие устойчивых хозяйственных связей между странами и народами, выход воспроизводственного процесса за рамки национальных границ.

Следующим этапом явилась международная экономическая интеграция, объективно обусловленная углублением международного разделения труда, интернационализацией капитала, глобальным характером научно-технического прогресса и повышением степени открытости национальных экономик и свободы торговли.

Экономическая интеграция, в частности, выражается в:

· сотрудничестве между национальными хозяйствами разных стран и полной или частичной их унификации;

· ликвидации барьеров в движении товаров, услуг, капитала, рабочей силы между этими странами;

· сближении рынков каждой из отдельных стран с целью образования одного единого (общего) рынка;

· стирании различий между экономическими субъектами, относящимися к разным государствам;

· отсутствии той или иной формы дискриминации иностранных партнеров в каждой из национальных экономик и т.п.

Процессы экономической интеграции идут как на двусторонней, так и на региональной или на глобальной основе. В качестве характерной особенности интеграционных объединений в настоящее время можно назвать их развитие на региональном уровне: создаются целостные региональные хозяйственные комплексы с общими наднациональными и межгосударственными органами управления.

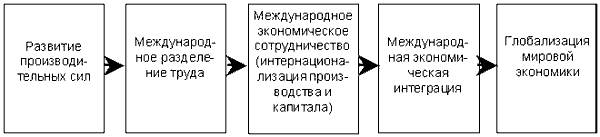

На современном этапе происходят глубокие изменения во всей системе международных отношений. Существенной их чертой становится глобализация. Схематично процессы, ведущие к экономической интеграции и глобализации, можно выразить взаимосвязанной цепочкой, представленной на рис. 1. Этапы, отраженные на рисунке, безусловно, несколько упрощенно характеризуют процесс интернационализации мировой экономики. В реальной действительности очень сложно выделить эти этапы в чистом виде, можно выявить только определенные тенденции, и существуют несомненно как прямые, так и обратные связи между ними. Так, например, говоря о глобализации как необратимом и объективном процессе, имеем ввиду именно тенденцию развития, причем не всегда прямолинейную, а с зигзагами на определенных отрезках времени и с обратным движением. Процесс идет скорее по спирали, на очередном витке достигая развития на более высоком уровне. Несколько абстрактная схема приводится с целью попытки разграничить понятия «интернационализация хозяйственной жизни», «международное экономическое сотрудничество», «международная экономическая интеграция», «глобализация» и отражает точку зрения автора данной статьи на исследуемый вопрос.

Рис. 1. Этапы интернационализации хозяйственной деятельности

2. Глобализацию мировой экономики можно охарактеризовать как усиление взаимозависимости и взаимовлияния различных сфер и процессов мировой экономики, выражающееся в постепенном превращении мирового хозяйства в единый рынок товаров, услуг, капитала, рабочей силы и знаний.

Современная глобализация мировой экономики выражается в следующих процессах (рис. 2):

· углублении, прежде всего, интернационализации производства, а не обмена, как это имело место ранее. Интернационализация производства проявляется в том, что в создании конечного продукта в разных формах и на разных стадиях участвуют производители многих стран мира. Промежуточные товары и полуфабрикаты занимают все большую долю в мировой торговле и в межкорпоративных трансфертах. Институциональной формой интернационализации производства выступают ТНК;

· углублении интернационализации капитала, заключающемся в росте международного движения капитала между странами, прежде всего, в виде прямых инвестиций (причем объемы прямых иностранных инвестиций растут быстрее, чем внешняя торговля и производство), интернационализации фондового рынка;